Gracias por la mención.

Estaré encantado de responder a cualquier duda que se plantee en este hilo sobre PIAS en general. Pero si queréis hablar del PIAS Estrategia 5 A&P AEGON, lo haré en el hilo que publicaré esta misma tarde, con el título “PIAS Estrategia 5 A&P AEGON. Dudas, Errores y algunas barbaridades”

Allí responderé a todas las preguntas que se planteen, aclararé los errores de interpretación más habituales y por supuesto, desmentiré acusaciones infundadas como esta;

Pero no entraré a discutir este producto en cualquier hilo en el que se le mencione, porque hay muchísima gente que lo entiende a la primera y no tienen porqué soportar la misma canción en todos los hilos.

En ese nuevo hilo responderé a consultas nuevas para informar a quien no conozca este producto y recopilaré las respuestas que ya se han dado en otros hilos y las repetiré para los cuatro de siempre. Lo vamos a pasar genial, y sin molestar a nadie.

Aquí podemos debatir sobre cuestiones generales sobre el PIAS y su forma de rescate, como está afirmación errónea y rebuscada:

Aquí @papa2fire llega a extremos insospechados, en su lucha por convencer al mundo de que los PIAS no tienen ventajas fiscales. Es casi como decir que la sal es dulce, pero el insiste.

Y no solo duda de lo que establece la normativa vigente en materia de IRPF, sino que se inventa ejemplos imposibles e irracionales, como PIAS que rentan a la inversa, de más a menos y Rentas Vitalicias para jóvenes de 40

años.

Para tratar de argumentar que la plusvalía de los PIAS tributa al 19%, inventa casos que no encontraríamos ni en una película de los Hermanos Marx.

Nos pone como ejemplo un PIAS que debe invertir al revés, porque ofrece más rentabilidad acumulada en los primeros años que en los últimos. En su ejemplo, el PIAS acumula una rentabilidad del 66,7% a los 40 años de edad del inversor, baja al 53,8% a los 49 años y cae al 38,9% a los 59.

Menos mal que no existe, porque no se lo ofrecería ni a mi peor enemigo.

Pero no contento con esto, @papa2fire nos sugiere rentas vitalicias suicidas, que se contratan a los 40 años. O sea, que una persona que en el mejor de los casos, si empezó a invertir con 25 habra invertido 15 años, y ahora, debe dividir el capital acumulado para cobrarlo en forma de RV durante al menos 45 años.

Recordemos que una Renta Vitalicia, se calcula aproximadamente, dividiendo el capital acumulado entre los años restantes hasta la edad de esperanza de vida estimada.

En España, 85 años.

Con la genial ocurrencia de constituir una RV con 40 añitos, la persona que invierta a un buen PIAS 200 € al mes durante 15 años (36.000€) y consiga la rentabilidad acumulada del 66,7% que se inventa @papa2fire, acumularía unos 60.000€, que deberá dividir en 540 mensualidades (45 años). El resultado será que tras 15 años poniendo 200€ al mes, percibirá 133 € al mes durante 45 años, que a partís de los 25 se habrán devaluado en torno a un 62%.

Y además nos trata de convencer de que la pobre víctima del PIAS, tributará un 19% de las plusvalías obtenidas.

Sinceramente @papa2fire, si me dieras un mínimo de credibilidad, yo tampoco invertiría en PIAS.

Menos mal que la ley no permite vender buenos PIAS a cualquiera, y solo se distribuyen con asesoramiento y acompañamiento hasta el momento del rescate y se contratan con la mediación de expertos en seguros de inversión IBIP, que cuentan con certificación Nivel 1 y 2 antes Grupos A y B)

Con el resto de ejemplos no perderé mucho tiempo, porque están basados en la obtención de menor rentabilidad a más largo plazo, lo cual no tiene sentido .

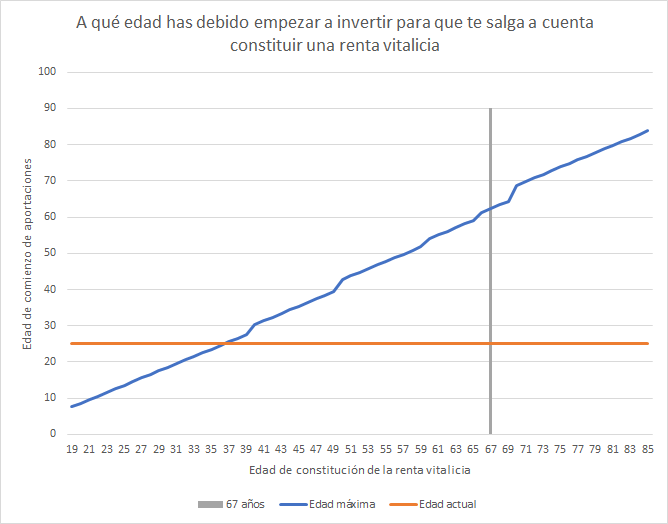

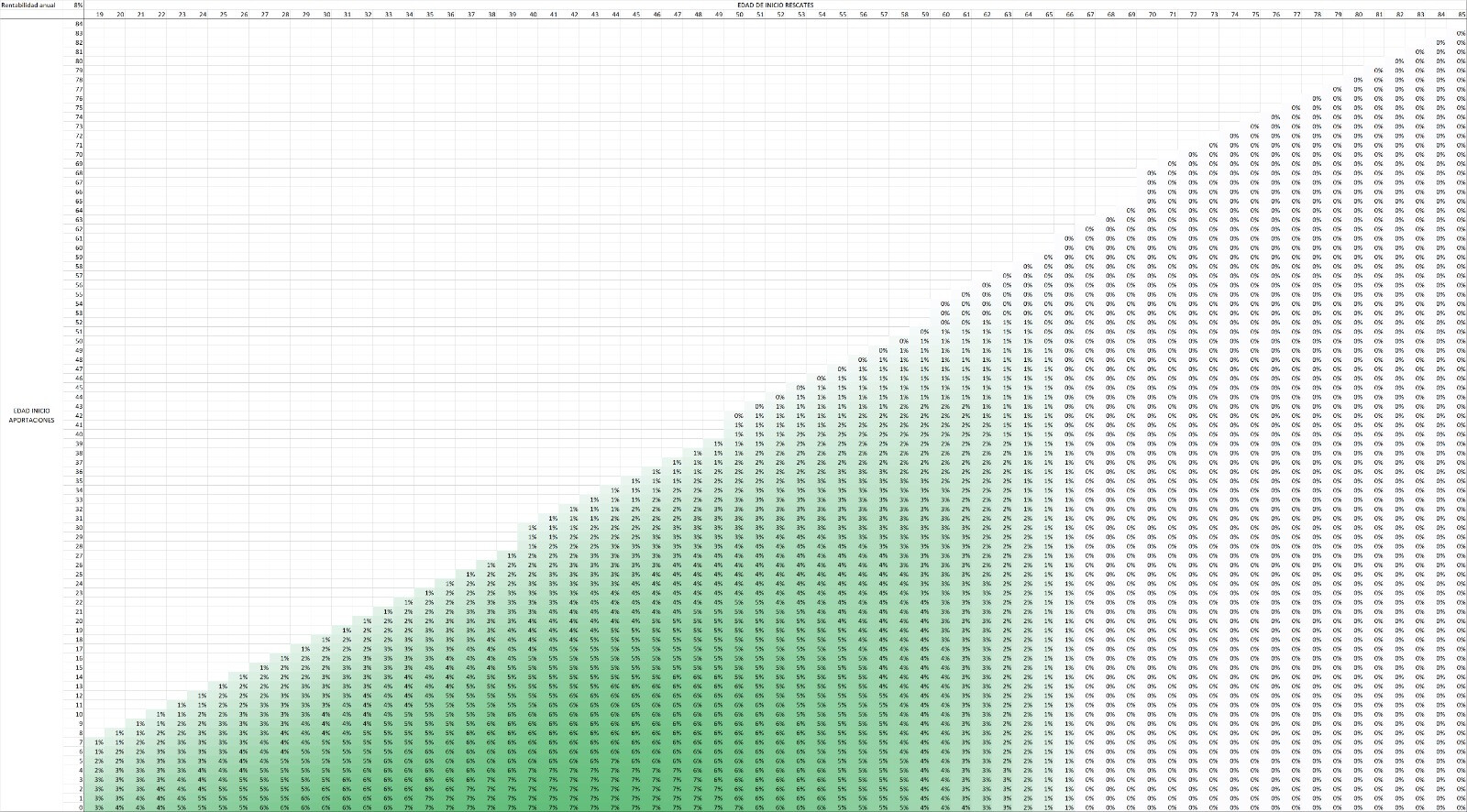

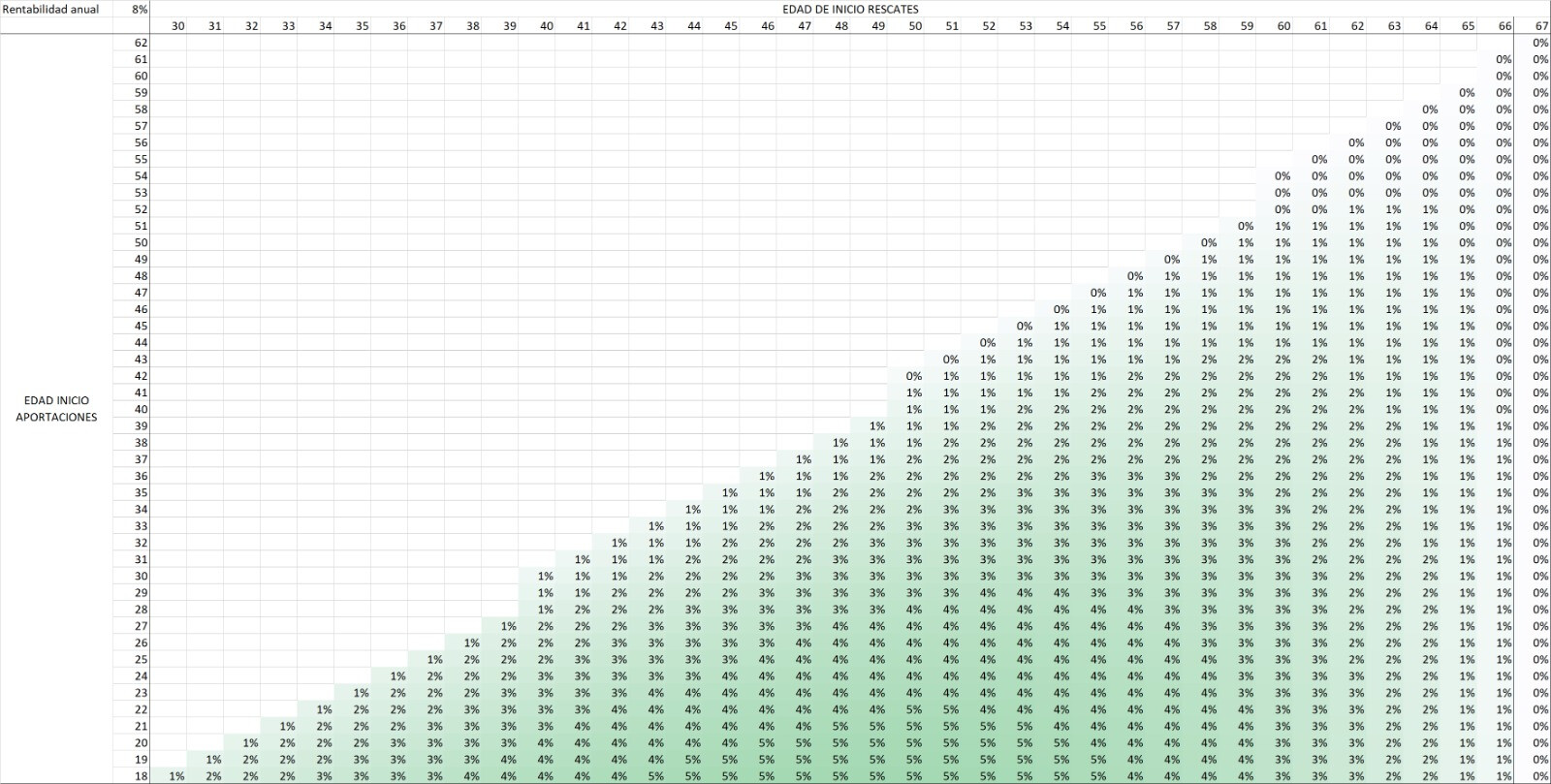

Os explico como se haría una correcta planificación, con el mejor PIAS y una Renta Vitalicia.

Con el mismo inversor que ya conocemos, cogemos el simulador de interés compuesto al 8%, que es la rentabilidad que acredita el mejor PIAS del mercado desde hace 15 años.

Supongamos que nuestro inversor empieza con 33 años, y le recomendamos hacer aportaciones mensuales de solo 100€ al mes, incrementando las cuotas un 3% cada año, para vencer el efecto de la inflación en su inversión a largo plazo.

Con total transparencia informativa, le aplicamos a la prima del primer año, un coste único de contratación de 840€. A la cifra resultante le incrementamos el 8% de rentabilidad media estimada y acreditada en los últimos 15 años y le restamos un 1% de comisión anual de gestión.

Si durante los 29 próximos años, sumamos las aportaciones, más un 8% anual y menos el 1% de gestión, tendremos las siguientes cifras:

Con 43 años, habrá aportado 13.757€ y el capital acumulado será de unos 18.271.€. Rentabilidad acumulada en 10 años, 33%.

Con 53 años la cifra aportada será de 38.943€ y el capital acumulado 83.945 €. Rentabilidad acumulada en 20 años de 115%.

Con 63 años, la cifra aportada será de 66.093 € y el capital acumulado 203.140 €. Rentabilidad acumulada en 30 años de 208 %.

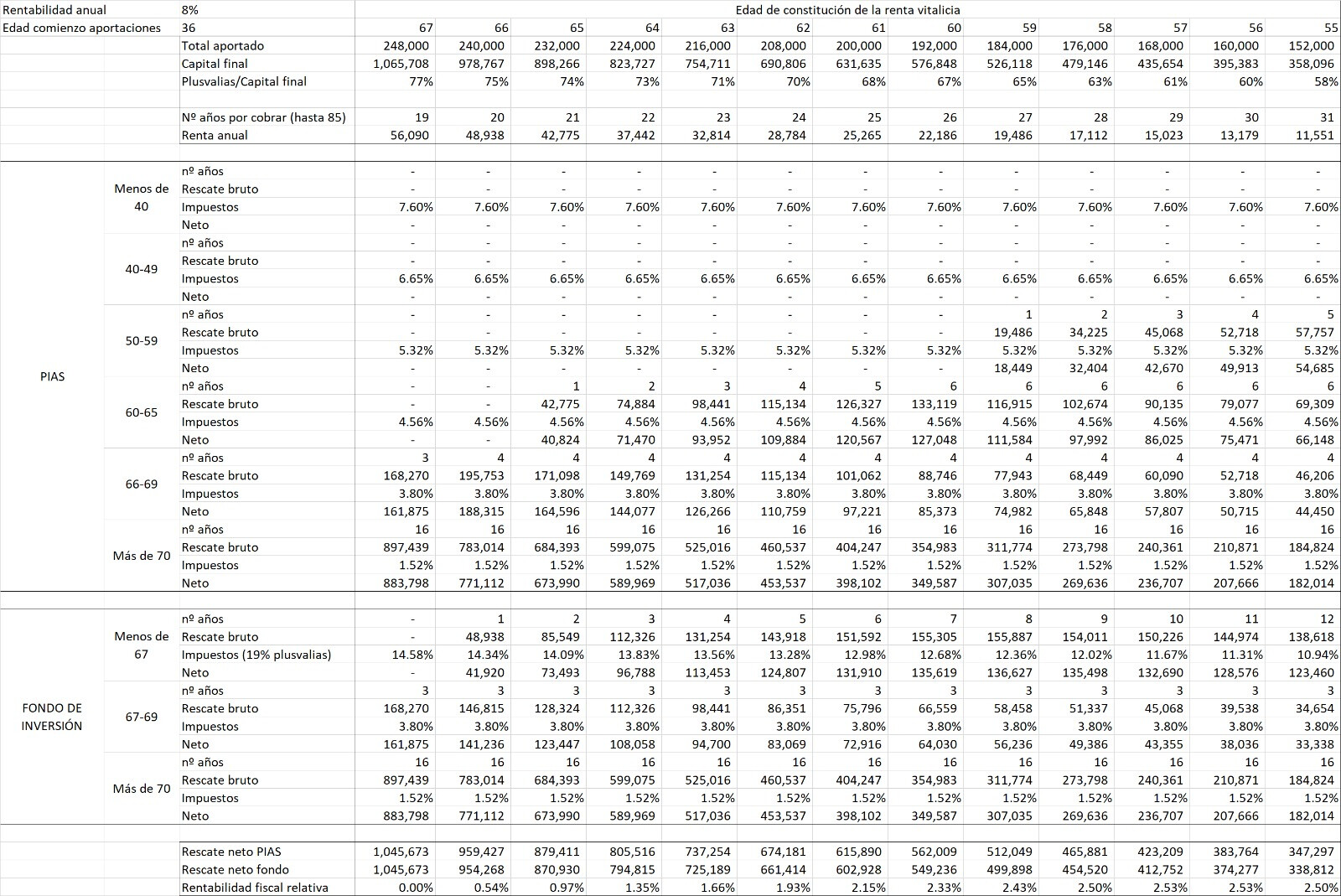

A los 63 años, nuestro ahorrador percibirá el capital acumulado en el PIAS en forma de Renta Vitalicia. Solo declarará como ingresos el 28%, de los que tributará el 19%. De ahí la cifra a declarar, del 5,32% de las rentas percibidas y generadas con un PIAS.

Ese 5,32 supone 10.807 € de los 203.140 acumulados.

Si la plusvalía conseguida han sido 137.047€, los 10.807€ retenidos de impuestos se quedan por debajo del 7,9% de la plusvalía. Muy diferente al 19% que trataban de colarnos para “convencernos” de que el PIAS no interesa.

Si algo tienen las matemáticas, es que siempre cuadran.

¿Y que tal si en vez de inventarnos defectos que no existen, tratamos de aplicar las ventajas que si existen?

Si nuestro inversor empieza con 36 años, aportar al PIAS el máximo anual de 8000€ hasta los 66, la cifra aportado sería de 240.000€, y el capital acumulado como consecuencia del interés compuesto aplicado durante 30 años, seria de 813.276 €. Rentabilidad acumulada del 239%!!!

Con esas cifras y rescatando el capital en forma de Renta Vitalicia, a los 66 años, el 80 % de las rentas resultantes, no habrá que declararlas. Solo se declarará el 20%, que supone tributar sol el 3,8% de la renta, que son 30.904€.

Como la plusvalía obtenida en la inversión, es de 573.276€, los 30.904 € de impuestos suponen

7702€, que no llegan al 5,4% de interés real sobre la plusvalía obtenida.

Como veréis, según vamos analizando el caso, vamos mejorando las expectativas.

Os espero en el próximo hilo “PIAS Estrategia 5 A&P AEGON. Dudas, Errores y algunas barbaridades”