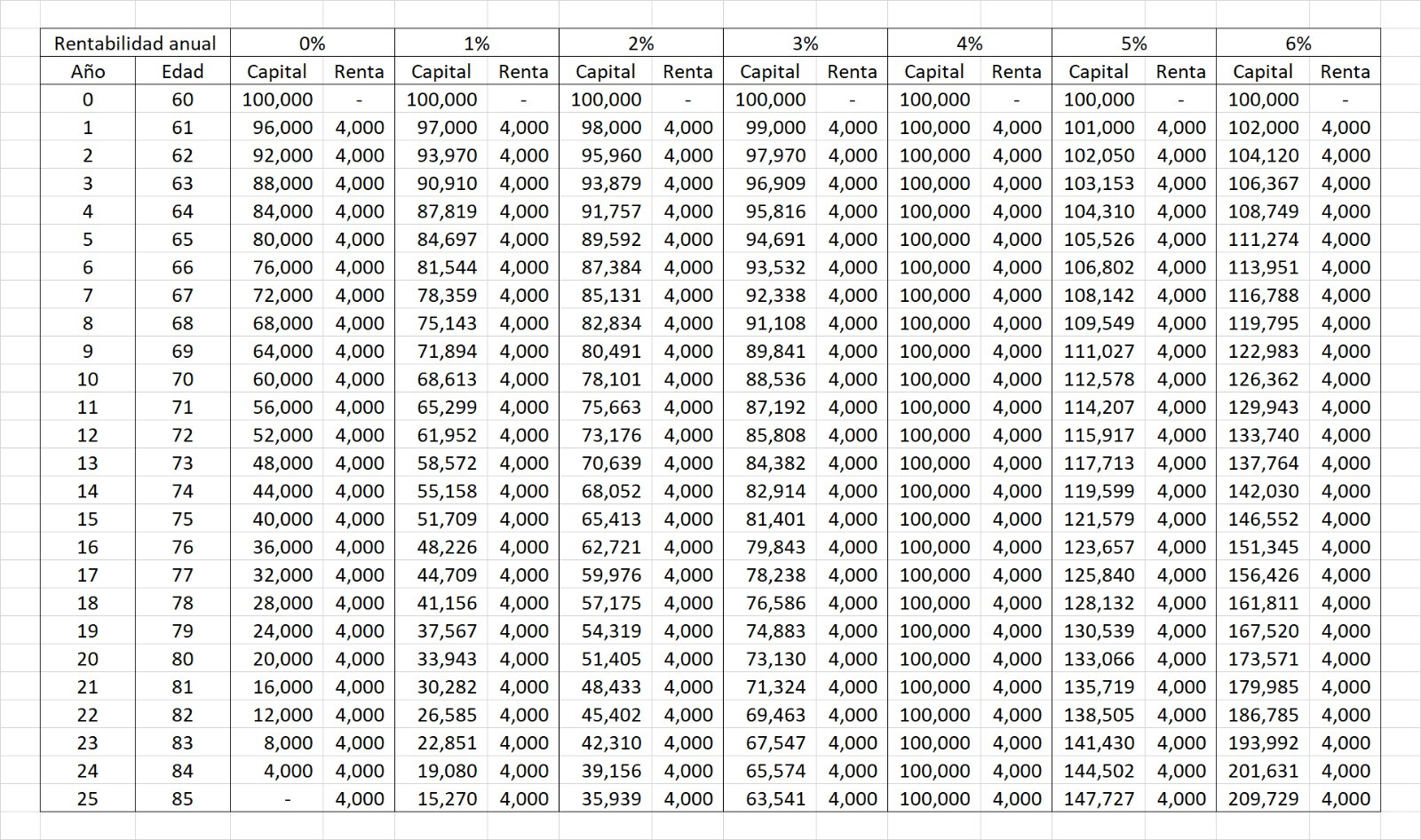

Bueno, en realidad si te mueres justo en tu esperanza de vida, entiendo que la aseguradora debería ganar, que si no no comen. De hecho, suponiendo que calculen así la renta vitalicia, lo que ganarían es poder rentabilizar el capital durante ese tiempo. Por ejemplo, jugando con que la aseguradora consigue distintas tasas efectivas de rentabilidad, la última fila sería lo que se quedan.

Según los KID de todos los seguros de ahorro que he visto, incluido PIAS, están dentro del balance y existe riesgo de pérdida de todo el capital en caso de quiebra de la entidad.

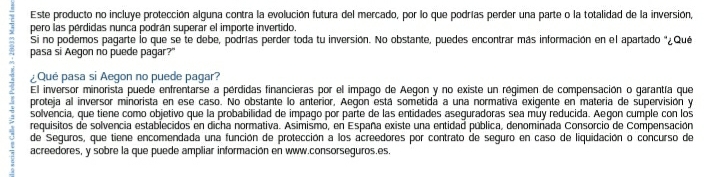

Para mí, la frase clave es ésta (extraído del de Aegon, pero también lo he visto en el resto):

El inversor minorista puede enfrentarse a pérdidas financieras por el impago de Aegon y no existe un régimen de compensación o garantía que proteja al inversor minorista en ese caso.

Lo peor de todo, un “asesor” de Inversimply que intentó colocarme este seguro y el de FwU, aún peor, aseguró que el capital estaba asegurado al 100% en caso de quiebra cuando no es cierto. Y que si yo tenía contratado un fondo de inversión con un banco y el banco quebraba, solo podría recuperar hasta 100.000€, y tampoco es cierto. Este límite es para cuentas y depósitos. En fin…

1 me gusta

Eso mismo he leído yo en el KID del producto. Hay gente que solo habla maravillas de este producto y me he puesto a investigar un poco y le voy viendo muchos contras.

1 me gusta

Esto también me ha llamado la atención:

Según entiendo el producto tiene unos costes, que luego el gestor que te lo contrate te puede aplicar otros.

Por no hablar del 70% de comisión del primer año.

Estoy revisando que el de FwU tiene mejores condiciones en este sentido, o eso me parece. Lo malo, ponte a protestar en Luxemburgo si pasa algo. Eso y que los costes son un robo a mano armada. Y la composición de la cartera, un misterio.

1 me gusta

Con metralleta. En 15 años con una inversión de 1000 eur por año unos costes de 6400? Lo he entendido bien? A 30 años 9500? Un chollo vamos.

2 Me gusta

Eso dice, sí. Y luego me intentaba vender que los costes son ajustados y que simplemente es caro de entrada. Es caro siempre, punto.

1 me gusta

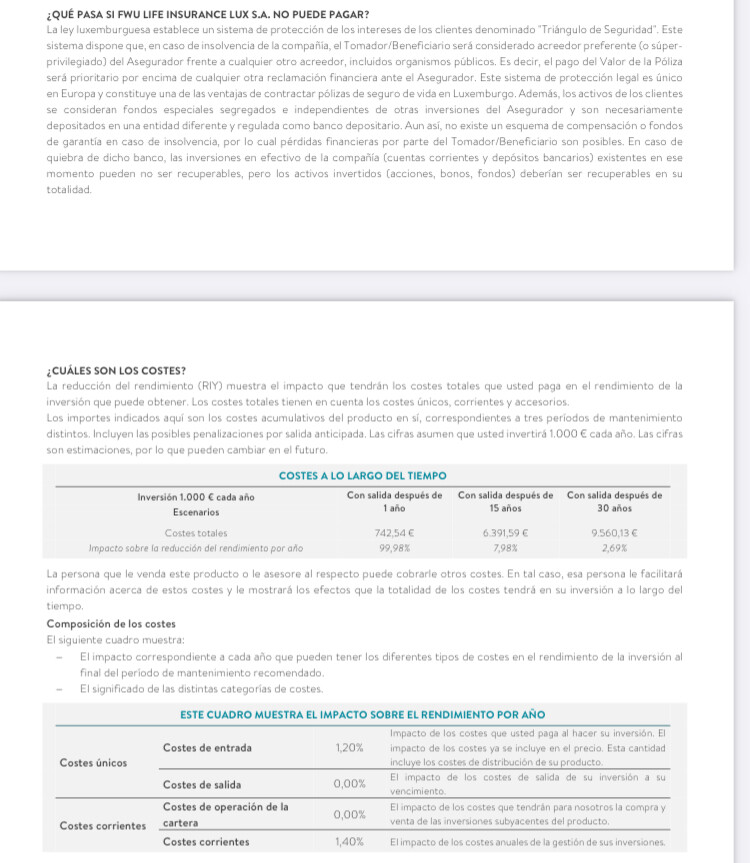

Y luego algo que no cuadra, o yo no entiendo:

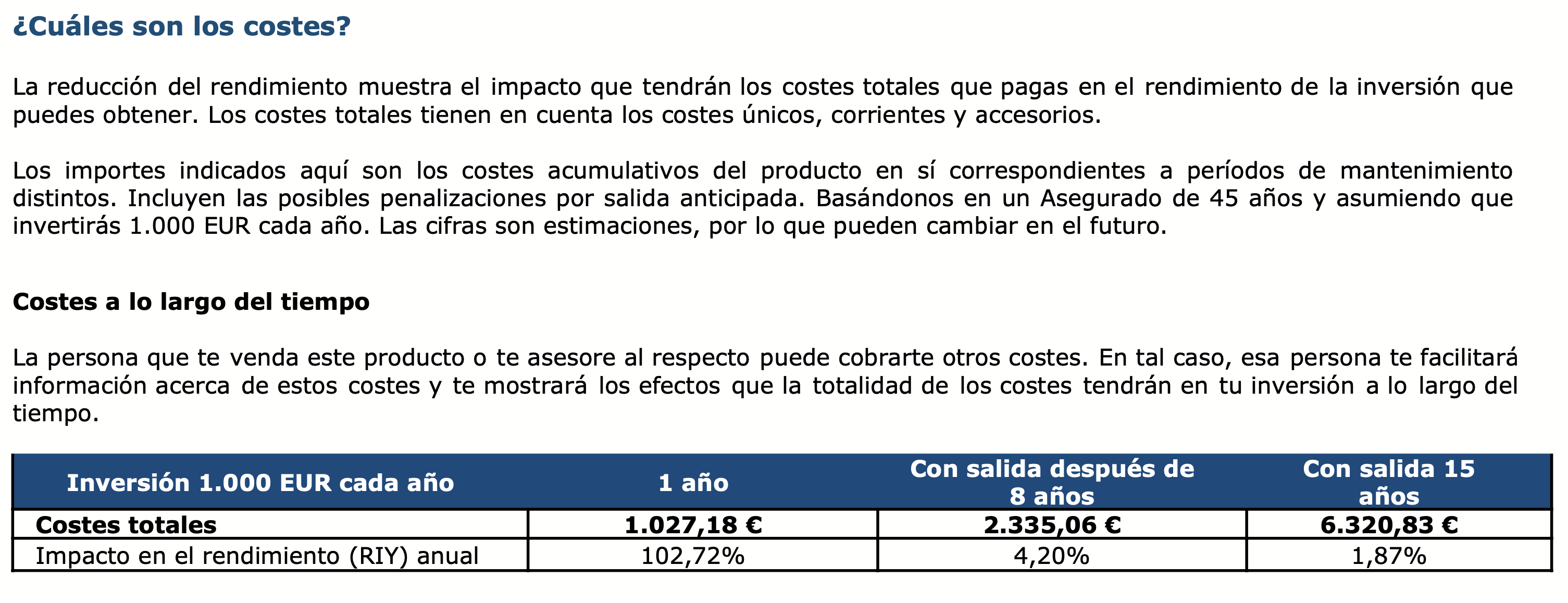

FwU, con salida a los 15 años vs. AEGON en mismo periodo y en ambos casos con inversión de 1.000€ cada año:

En FwW, 6.391,59€, que supone un impacto del 7,98% al rendimiento.

En AEGON 6.320,83€, que supone un impacto del 1,87% al rendimiento.

Cantidades casi idénticas pero porcentajes muy diferentes en cuanto a costes totales que afectan negativamente al rendimiento.

En definitiva, poco transparente, poco entendible, genera dudas… Yo aún no he conseguido que un asesor me lo explique esto. Y sigo esperando a que lo hagan.

2 Me gusta

Y de este hablan como el mejor pias del mercado. A mi tampoco me cuadran los porcentajes de costes que hablan en el foro con lo que veo en el KID. Para mí, costes muy muy altos, que no estaría dispuesto a pagar.

Y desde luego esto no tiene ningún sentido. A mi también me gustaría que alguien lo pudiera explicar.

Y eso que ni siquiera estamos viendo los costes reales. La mayor parte del beneficio de la aseguradora probablemente venga vía retrocesiones. Sin saber la composición del subyacente, y las clases que lleva no se puede concluir cuál es más barato. Sería preferible pagar un 1% anual sin retrocesión antes que un 0% con clases sucias que retrocedan un 2%.

Spoiler. Ni lo sabemos ni lo vamos a saber.

1 me gusta

Por cierto, esta mañana me he leído todos los comentarios de este articulo. Un verdadero esperpento, pero te echas unas risas.

1 me gusta

Os comparto un artículo donde se explica que el Consorcio de Compensación de seguros suele cubrir entre el 65 y el 100% del valor de los “créditos contabilizados” (entiendo que el valor de la cartera?). También explica cómo los planes de pensiones son más seguros (yo tengo aún dudas de esto, me gustaría conocer qué leyes regulan esto). También lo dice de los fondos de inversión pero esto ya lo tenía claro.

Por otro lado, un hilo de Rankia donde muchos usuarios explicaban hace muchos años las pérdidas que sufrieron tras la quiebra de su aseguradora, Cahispa en este caso:

En definitiva, según voy leyendo más, más me convenzo de que un PIAS es un producto que no hay que tocar. Lástima no recibir aclaraciones de los mediadores de PIAS que tanto los han defendido. Parecen haberse esfumado.

2 Me gusta

Yo veo bastantes diferencias entre el Pias y el PP.

El patrimonio de los planes de pensiones está separado del balance de la entidad gestora (la que gestiona el plan) y también de la entidad depositaria (en la que se guarda el capital). Además, la entidad gestora y la entidad depositaria no pueden ser la misma, lo que aporta más seguridad.

El capital pertenece a los partícipes del fondo, por lo que si una de las dos entidades, la depositaria o la gestora quebrase, este no debería verse afectado, ya que por un lado la rentabilidad de estos productos depende del mercado y, segundo, porque como hemos mencionado está separado del balance. Simplemente otras dos entidades asumirían su control.

Cosa que con los Pias no sucedería.

Esto estoy esperando yo también, a ver si nos pueden aclarar todos estos conceptos( tanto el de las comisiones como el de la seguridad)

2 Me gusta

Disculpadme si a veces tardo en responder, pero le doy prioridad al trabajo.

A este foro no le puedo dedicar más de una hora a la semana y menos para responder lo que ya todo el mundo sabe.

Ahora responderé a preguntas sobre los PIAS en general. Pero aquí no seguiré respondiendo a los detractores del PIAS E5 A&P, para no acaparar también este hilo.

Solo dejar claro, que si el PIAS E5 A&P tiene cada vez más clientes, cada vez más satisfechos y ni una sola reclamación, es curioso que seáis siempre los mismos 4 o 5, los que insistís con argumentos erróneos. Y lo curioso es que constantemente decís que no entendéis lo que sea os explica.

¿No será que no lo queréis entender?

No le deis más vueltas amigos. Hay PIAS buenos y hay PIAS malos, fondos indexados buenos y fondos indexados malos, planes de pensiones buenos y planes de pensiones manos.

Yo tengo la mejor opción de cada una de estas tres opciones, el mejor PIAS, el mejor Indexado y el mejor Plan de Pensiones. Y el mejor PIAS es el Estrategia 5 A&P.

Te podrá interesar o no, igual que el resto de productos, pero no pretendáis argumentar que el PIAS E5 A&P, es un mal producto, turbio, caro, confuso, fraudulento, etc… Es como es, y quien lo entiende lo contrata.

Observar que en un foro con miles de seguidores, sois siempre 4 o 5 personas las que tenéis un especial interés en negar lo evidente y os autoalimentáis de vuesttos propios errores. Si os contesto malo, y si no contesto hacéis la pelota cada vez más grande, llegando incluso a decir que es mejor el PIAS FWu, que tiene un coste de contratación 5 veces superior, un coste por aportación extra 4 puntos superior, una comisión de gestión 2 puntos superior y una rentabilidad media 2 puntos inferior.

Llegáis a dudar de la rentabilidad que se publica a diario en la web (este año lleva un 12,20%), publicada cada año en el KID, un documento público supervisado por la dirección general de seguros y por la Comisión nacional del Mercado de valores.

Inventáis costes que la aseguradora paga por la gestión de los fondos en los que invierte, como si los pagara el cliente. Inventáis quiebras casos imposibles. Inventáis falta de transparencia, cuando ni un solo cliente se ha quejado jamás.

Otro errorazo.

Es muy sencillo. El impacto sobre el rendimiento, es eso “IMPACTO SOBRE EL RENDIMIENTO”.

A mayor rendimiento, el coste del producto tiene menor impacto. A menor rendimiento, el coste del producto tiene mayor impacto.

Solo tienes que comparar el rendimiento de un Pías con el otro, por ejemplo en 30 años, y entenderás perfectamente esos porcentajes.

Comparar el PIAS E5 A&P con el PIAS FWu, o el de Liberty, es como comparar a Al Capone con Nelson Mandela.

No tiene sentido contestara tanta insensatez.

Respecto a los Pías, en general, que es de lo que habla este hilo, también hay unas cuantas insensateces que mencionar.

Darle importancia a la quiebra de una sola aseguradora !!allá por 1992!!, para argumentar que no es seguro invertir en aseguradoras, es como mencionar el accidente de avión de Los Rodeos en 1977, para convencernos de que no es seguro viajar en avión.

Ha llovido mucho desde entonces, tanto en seguridad aeronáutica, como en supervisión de la actividad de las aseguradoras y eso que desde entonces se han caído más aviones, pero no me consta que se hayan caído más aseguradoras.

A los detractores de los PIAS, que opinan que la comisión de contratación es alta, que la comisión de gestión anual PUBLICADA es falsa, que las rentabilidades acreditadas desde hace 15 años no son ciertas, que invierten en clases sucias, que no es seguro invertir con aseguradoras, por si quiebran, aunque lleven operando 170 años, hayan superado las dos guerras mundiales y acrediten más solvencia que cualquier banco o fondo inversor, a quien no crea en la normativa que supervisa el Ministerio de Asuntos Económicos y la Dirección General de Seguros, la gestión del Consorcio de Compensación de Seguros, a quien dice que no es cierto que el PIAS esté 100% exento de tributar aportaciones y plusvalías, aunque así lo establece la Ley del IRPF vigente, y yo que se que más ocurrencias, solo os puedo recomendar lo siguiente.

NO CONTRATÉIS NUNCA UN PIAS. Pero tampoco contratéis otras cosas, porque si no entendéis algo tan claro, seguro que al final os van a engañar.

No le deis más vueltas. El PIAS no os conviene. Una norma básica en inversión, es que no contrates algo que no entiendes.

Pero por favor, no copéis todos los chats en los que se habla de PIAS, con afirmaciones erróneas o falsas, sobre un producto que no conocéis o no entendéis.

Os abro el otro hilo, y allí ya os podéis desahogar sin contaminar al 99% de los lectores de Balio.

Gracias

1 me gusta

Respondiendo a la preguntas sobre PIAS:

El PIAS es un producto, y la Renta Vitalicia es otro producto diferente que se contrata en el momento del rescate, derivando a la RV el 100 % del capital acumulado en el PIAS.

En ese momento, se negocia con la aseguradora las condiciones generales de la póliza, pero por norma general, al ser un producto garantizado no tendrá costes de gestión ni de contratación.

La renta a percibir se suele calcular dividiendo la cifra total, entre los años que supuestamente va a sobrevivir el titular. Para ello se toma como referencia la esperanza de vida que publica cada año el INE, que en España ronda los 84 años.

De tal forma que si una persona rescata su PIAS a los 65 años, dividirá el capital entre 19 años y el resultado en 12 mensualidades.

Así, para un capital de 100.000 €, la RV resultante será de unos 450 €. Pero ojo, porque hablamos de una renta vitalicia, que se abona hasta que el asegurado fallezca. Si vive 100 años seguirá cobrando, porque es una Renta VITALICIA.

En el ejemplo anterior y con un buen PIAS, el asegurado habrá aportado 100€ mes al PIAS y rescata 450 € al mes en su RV.

Y atención a esta afirmación errónea, que ya se ha contestado varías veces:

No es así. Si vives más de 85 años, ganas más, pero si vives menos, no la aseguradora no gana más. Y lo más importante. EL ASEGURADO NO PIERDE.

El cliente no pierde por haber vivido menos. La RV es un seguro de vida, que protege el capital invertido, más la indemnización pactada con la aseguradora. En caso de fallecimiento antes de la fecha pactada, el capital no consumido, pasa a los beneficiarios en caso de fallecimiento o herederos si no se ha designado a nadie en concreto.

Además interesa conocer una salvedad. El capital de un seguro de vida no forma parte de la masa hereditaria, de forma que a la hora de percibir el capital, los beneficiarios sólo tributan en concepto de sucesiones. Por ejemplo en la Comunidad de Madrid un 1%.

Respecto a la aseguradora, no te preocupes que nunca va a perder. Es su negocio y lo tienen bien estudiado. La aseguradora percibe un importante capital al inicio, que va a mantener Invertido mientras abona las mensualidades acordadas.

La Renta Vitalicia es una renta asegurada de por vida, y además es la protección del capital invertido.

Si tenéis más preguntas sobre PIAS, adelante.

Si son sobre el PIAS E5 A&P, ya está todo dicho. Para debatir mejor en privado o en el próximo hilo sobre mentiras, errores, etc.

Primero de todo, no hace falta disculparse. Todos tenemos nuestras circunstancias y a veces tenemos más o menos tiempo. Totalmente comprensible. Yo sinceramente estaba esperando la respuesta, que puede tardar o puede tardar menos. Se agradece.

Pues si hay tantas dudas en el foro tal vez sea porque no está bien explicado. Tu explicación sigue sin convencerme, de hecho me provoca rechazo que me traten como si fuera tonto (y créeme que si te enseño mi CV te caerías de espaldas, pero no corresponde ahora fardar de currículum).

Fíjate que yo no he dicho que sea fraudulento, pero sí es confuso en algunas cosas, sospechamos que es caro y preguntamos sobre los costes sin recibir respuestas claras y, por lo tanto, es turbio (o da esa impresión). Si cuando se pregunta, la respuesta es un “es el mejor producto” sin realmente responder, añadiría que es opaco. Y como es opaco, no se puede realmente valorar si es bueno o malo.

Mis ingresos no dependen de nada relacionado con el sector financiero. No tengo especial interés en negar nada a nadie. Lo que es evidente es que el producto es opaco y, cuando se pregunta, no se obtiene respuesta a lo que se pregunta.

No he dicho eso en ningún momento, de hecho he dicho que es extremadamente caro, la composición de la cartera no es pública ni tan siquiera para el partícipe y que los rendimientos publicados son patéticos. Lo único de lo que he hablado es de las garantáis que ofrece Luxemburgo parecen ser mejores que las de España. Y digo parece por el redactado del KID, habría que ver cómo es el procedimiento en la “vida real”.

Esto no me lo invento, de hecho mientes al decir esto. Al menos en parte. Los costes de los fondos de inversion se descuentan diariamente del Valor Liquidativo del mismo. Aunque técnicamente esos costes son del fondo, afecta a la rentabilidad final del partícipe. Además, los fondos pueden ceder parte de esa comisión al banco o aseguradora que comercializa el fondo, lo que se conoce como “clases sucias” (las que tenemos acceso en general los clientes minoristas).

Pongo un ejemplo del mismo fondo en 3 clases diferentes. El Fidelity World en euros en su versión de acumulación.

Clase Y (clase limpia, sin retrocesión a la comercializadora, sea banco o aseguradora): Fidelity Funds - World Fund Y-Acc-EUR|LU0318941662

Gastos corrientes del fondo: 1,04%

Rentabilidad anualizada 5 años: 14,87%

Clase A (clase retail, con retrocesión a la comercializadora, sea banco o aseguradora)

Gastos corrientes del fondo: 1,89%

Rentabilidad anualizada 5 años: 13,91%

Clase E ( clase retail, con retrocesión muy elevada a la comercializadora, sea banco o aseguradora)

Gastos corrientes del fondo: 2,64%

Rentabilidad anualizada 5 años: 13,06%

Se puede observar una diferencia muy significativa entre las 3 clases del mismo fondo. Si a mí me mete mi banco o mi agencia de valores un fondo, lo hace siempre en su clase limpia. En los PIAS que he consultado, entre ellos el de AEGON, me meten la clase más cara posible (de hecho, el de AXA que comentaba llevaba la clase E del Fidelity World, la más cara posible, y así con todos, tanto en AXA como en AEGON, en FwU no lo podemos saber porque no te dan la información). ¿Asume esos gastos la aseguradora como dices? ¿Cómo lo hacen? Esta diferencia se abona al cliente en efectivo, o se le añade a su PIAS de alguna manera… Porque si los asume la aseguradora, como mínimo la diferencia entre la clase limpia y la clase sucia se ha de bonificar de alguna manera. Si no es así, lo que dices no se ajusta a la verdad y el cliente sí que está pagando por esos costes, no la aseguradora (lo hace la aseguradora pero a coste del cliente, que viene a ser el cliente el que paga).

Sigue sin entenderse. Al menos yo reviso el documento de información de costes que anualmente recibo en fondos de inversión y siempre me cuadran los números. Se dice “el rendimiento de este fondo es 15%, el fondo tiene unos costes de 1,89%. El rendimiento total del fondo después de costes ha sido de 13,11%” (me he inventado los números ahora pero el formato viene a ser éste, aunque más largo).

En FwU y AEGON, pese a indicar cantidades idénticas en la inversión realizada y unos costes similares en euros, el procentaje no cuadra. O me miente uno o me miente otro, pero hay uno que está mal. O eso o sigo sin entenderlo y agradecería una explicación clara . Por cierto, el “asesor” que me intentó vender ambos, me recomendó mirar ese porcentaje ya que era el que reflejaba de “manera fiel” los costes del producto, así que si tuve un mal “asesor”, por favor explícalo aquí y todos aprendemos, y piensa que te beneficia a ti que entenderemos tu PIAS y tal vez nos lancemos a contratarlo en cuanto lo entendamos.

Discrepo, hay que comparar productos antes de contratarlos. Y un PIAS es comparable a cualquier otro PIAS. Y si éste invierte en fondos de inversión, estás delegando la gestión de una cartera de fondos de inversión en una aseguradora. Por lo tanto, pasa a ser comparable a otros productos como fondos de fondos (fondos de inversión que invierten en otros fondos de inversión) y en carteras de gestión delegada (que se firman con bancos y agencias de valores).

Dos cosas. Primero, torres más altas han caído (Lehman Brothers en EEUU es un gran ejemplo de esto). Segundo, es normal preguntar sobre las garantías en caso de quiebra de la aseguradora. Tu negativa a responder entiendo que confirma que los PIAS carecen de garantías de ningún tipo y, tal y como pasó con la aseguradora que comentaba, en caso de quiebra de AEGON, perderíamos todos nuestros ahorros. No pasa nada por reconocerlo. No hay garantías y es un producto que, al contratarlo, tenemos que confiar plenamente en la aseguradora porque no hay coberturas públicas en caso de quiebra de la aseguradora. Y por último, el caso es bastante más reciente, 2013. No sé de donde te has sacado lo del 1992. Por último, el ejemplo del avión no es solo ridículo sino de mal gusto.

No hemos dicho eso. Hemos preguntado. El hecho de que recurras a retorcer las palabras de otras personas refleja desesperación. Te lo digo ya como consejo, queda patético. Si yo fuera cliente tuyo, saldría corriendo solo por leerte.

Tampoco se ha dicho eso. Las dudas surgidas han sido dos: si esas rentabilidades han sido ANTES o DESPUÉS de costes (incluyendo todos, como la comisión en la contratación del 70%) y, en segundo lugar, que esas rentabilidades se vayan a repetir en el futuro (pero ojo, esto no es ajeno a AEGON, es extendible a todos los productos y de ahí que muchos digamos “rentabilidades pasadas no garantizan rentabilidades futuras”).

Precisamente esto es información pública de AEGON y es algo cierto. Se usan clases sucias. Y yo he preguntado varias veces por esto y sigues sin responder. Y como dan retrocesión al comercializador, he preguntado que quién se la queda. Y sigo sin obtener respuesta. Por ejemplo, una asesora de banca privada en un banco que no diré me asesoraba “gratis” a cambio de que se quedaba parte de la comisión de retrocesión que le dejaba los fondos que me ofrecía, me diseñaba una cartera a medida. Y otra parte se la quedaba el banco. Hay otros bancos que, firmando contrato de asesoramiento, te cobran una comisión fija (bien a porcentaje por patrimonio, bien una comisión fija independiente del patrimonio) y te dan acceso a clases limpias pero, en caso de ser clases sucias, te abonan la retrocesión en efectivo que normalmente se quedaría el banco. Y si vas al banco y contratas un fondo en clase ‘retail’ (sucia) por tu cuenta, la comisión va íntegra al banco salvo que tengas condiciones especiales. ¿Aquí, en un PIAS, quién se la queda? No es tan complicado de responder.

No hemos dicho esto tampoco del todo. Fíjate que aquí muchos llevamos Planes de Pensiones con aseguradoras. La diferencia es la garantía del producto en caso de quiebra. En Planes de Pensiones sí que parece haber más garantías del Estado en caso de quiebra, no así en un PIAS.

Esto no es garantía de nada. Lehman Brother’s también las aguantó, Seguros Cahispa aguantó una guerra mundial y una civil, y ahí están, en la quiebra y desaparecidas del mapa.

Es que no lo es. Se tributa por las plusvalías siempre. Y en caso de la renta vitalicia, yo tengo un documento de AXA y también un artículo de la web de AEGON que explica que se bonifica una parte muy importante de las plusvalías en caso de rescatar como renta vitalicia. Pero exento del 100% no he leído nunca. Si es un 100%, por favor, te pido que me digas qué ley publicada en el BOE lo dice para poder consultarla. Y no, no me estarás dando una clase como a veces dices, a lo mejor ganas clientes. Pero aquí muchos sospechan que eres un vendehumos. Si no lo eres, demuestra esto que dices por favor porque no sale en ninguna parte (o en ninguna que haya podido consultar).

El problema es que yo creo que sí lo entiendo, pero a lo mejor estoy equivocado. Y si lo estoy, me gusta aprender y rectificar. Y ahora sí voy a fardar de currículum: con dos carreras y una 3a en proceso, dos másters y un doctorado en proceso, con expedientes académicos envidiables y trabajando mientras estudiaba sin haber durado en el paro jamás más de un mes, recibiendo oportunidades laborales cada vez mejores, todo esto con 28 años… pues creo que soy una persona suficientemente capaz para entender un PIAS. Y más considerando que soy capaz de entender muchos otros productos considerados complejos. Así que te animo a responder a nuestras dudas y así poder entenderlos.

Por favor, eso sí, te pido que no recurras a las teorías conspiranoicas anti-PIAS, ni a las faltas de respeto ni a la manipulación. Simplemente tenemos dudas y, al menos en mi caso, me gustaría poder recibir respuestas ya que no he sido capaz de recibir respuestas ni de los asesores que me han atendido cuando me he interesado por los PIAS ni en las webs de las aseguradoras. He recibido respuesta a algunas preguntas, pero las que yo planteo siempre se han quedado en el tintero.

Un saludo.

PD, edito y añado: he enviado consulta al Consorcio de Compensación de Seguros sobre las garantías en caso de quiebra de la aseguradora ya que tú, de momento, no nos lo has aclarado. Compartiré la respuesta por aquí en recibirla.

3 Me gusta

Por cierto, sobre los indicadores de riesgo en PIAS y otros seguros de ahorro. No me he parado a hacer una buena comparativa de AEGON, AXA y otros, pero he cogido algunos PIAS que invierten en un solo fondo o ETF para que veáis que, cuando digo que el nivel de riesgo que marcan las aseguradoras es muy “feliz”, no miento. Al menos en comparación al que se indican en fondos de inversión. No sé si la culpa es de las aseguradoras, del regulador o de ambos, pero que el criterio no es el mismo, está claro.

Añadir además que no ocurre solo en el binomio aseguradoras-fondos, también en fondos equivalentes domiciliados en países diferentes.

Ejemplo 1

PIAS de Caser cuyo único activo es un ETF indexado al SP500: https://wm.caser.es/servlets/es/caser/WebP1_PymesTRC/servlet/MostrarFichero?sFichero=KID00338_0001_0_20200617180808.pdf

Riesgo 4/7

ETF indexado al SP500 del anterior PIAS: https://api.vanguard.com/rs/gre/gls/1.3.0/documents/6017/dk

Riesgo 5/7

Fondos de Vanguard y iShares indexados al SP500, domiciliados en Irlanda:

Riesgo 6/7

Fondo de Amundi indexado al SP500 (comercializado por ING con su nombre, pero la gestora es Amundi) domiciliado en España: https://www.ing.es/sobre-ing/pdf/FondoSP/FNSP_Folleto_simpl.pdf

Riesgo 5/7

Ejemplo 2

Unit Linked de Caser cuyo único fondo en cartera es Bestinfund, “clon” luxemburgués del Bestinfond de Bestinver.

Riesgo 4/7

Bestinfund, domiciliado en Luxemburgo

Riesgo 6/7

En este enlace podréis encontrar el Key Investor Information donde podréis ver esta información, siento no poder mostrar enlace directo al documento pero en este caso toca descargar.

https://www.fundsquare.net/security/summary?idInstr=69025

Bestinfond, domiciliado en España

Riesgo 6/7

Ejemplo 3

Otro caso descarado es con Finizens y Caser. Tienen 5 carteras con diferentes perfiles de riesgo. Pues bien, os paso enlaces de la cartera con perfil 1/5 y del perfil 5/5, con niveles de riesgo y volatilidad muy diferentes (la primera es muy conservadora donde la RF es la dominante, y la 5 la RV es la dominante y la presencia de RF es muy baja, un 18%). Pues bien, todas las carteras, desde la 1 hasta la 5 tienen un riesgo 3/7. Os comparto los enlaces a los dos extremos:

Perfil conservador, riesgo 3/7: https://wm.caser.es/servlets/es/caser/WebP1_PymesTRC/servlet/MostrarFichero?sFichero=KID00193_0001_0_20210325171122.pdf

Perfil arriesgado, riesgo 3/7: https://wm.caser.es/servlets/es/caser/WebP1_PymesTRC/servlet/MostrarFichero?sFichero=KID00197_0001_0_20210325184646.pdf

Lo más curioso, es que Caser y Finizens tienen unos planes de pensiones con carteras idénticas a estos Unit Linked. En este caso, ambos planes de pensiones tienen un riesgo diferenciado y, además, superior a los Unit Linked previos. Esto, pese a ser carteras idénticas en su composición (cambian algunos fondos subyacentes por temas normativos, pero replican a los mismos índices, son productos completamente equivalentes al replicar la composición).

Plan de pensiones conservador, riesgo 4/7: https://www.caser.es/planes-de-pensiones/autor/finizens-conservador#idDocumento_5044

Plan de pensiones arriesgado, riesgo 5/7: https://www.caser.es/planes-de-pensiones/autor/finizens-atrevido

En definitiva, como comentaba no sé si aquí o en el hilo de Pau, el tema del indicador de riesgo es muy cuestionable. Los criterios cambian mucho respecto a fondos de inversión, indicando siempre un número más bajo que el que se indicaría en otro producto. Obviamente, aquí echo la culpa al regulador por no “poner orden” y homogeneizar los criterios que, al final, lo único que hacen es confundir al personal. Puede acabar contratando un producto que tiene un nivel de riesgo inferior porque así lo indican los documentos que le han facilitado y probablemente haya cogido un producto con un nivel de riesgo superior al que cree. O a la inversa, que un perfil arriesgado descarte un producto porque ve un 4/7 cuando, en un fondo de inversión equivalente, a lo mejor vería un 6/7.

No me he parado con las carteras de AEGON, pero su cartera más arriesgada tiene un perfil marcado 4/7 y estoy seguro de que los fondos que lo componen tienen, en general, un nivel de riesgo muy superior a éste (algunos ya lo he comprobado), salvo los 2 de renta fija. Lo malo aquí es que el DFI que he podido consultar en su web indica los fondos que componen las diferentes carteras pero no en qué proporción, por lo que solo podría indicar una media aritmética. Salvo que algún cliente o @jubilatebien me facilite la información y pueda hacer una mejor comparativa. Si alguien me lo puede pasar, puedo hacer la comparativa.

1 me gusta

Cuál es el mejor plan de pensiones? A ver si lo adivino… Morningstar, ordenar por, mayor rentabilidad a 10 años?

1 me gusta

Vaya. Que texto tan largo ¿verdad?

¿O solo me lo parece a mi?

Voy respondiendo y créeme. No existe un CV que me haga caer de espaldas.

No amigo. Si en Balio hay miles de visitantes que no plantean dudas, si este PIAS tiene miles de clientes que no tienen dudas y si sois 4 o 5 los que no lo entendéis, no va a ser que no está bien explicado. Va a ser que hay 4 o 5 que no lo entienden, “o no quieren que se entienda”.

Las dudas que generáis son siempre las mismas. Coste de contratación, coste de gestión, rentabilidad, fiscalidaz, y últimamente habéis empezado a generar inseguridad.

Y las respuestas son siempre la mismas.

¿Cuantas veces necesitas la misma respuesta?

No hace falta un gran CV para entender esto…

Repito

Coste de contratación. 70% de la prima acordada el primer año. Por ejemplo, para una prima de 100€ mensuales (1200€) el coste serían 840€.

Comisión por aportaciones extraordinarias, 2%.

Comisión de mantenimiento anual 1%.

NO LE DES MÁS VUELTAS.

La mejor forma de contratación, sería aportando 8000€ el primer año. 100€ al mes y una aportación extraordinaria de 6800€.

Así, el coste de contratación sería el 70% de 1200, (840€) y el 2% de 6800 (136€).

Coste total, 976€, a cambio del asesoramiento previo, del posterior y de la gestión de la aseguradora durante 35 años, o más. El coste medio anual no llega a lo 28€.

Yo creo que está clarísimo.

Durante el resto de la vida del producto, el coste de gestión es del 1 % anual, a cambio de obtener una rentabilidad media anual NETA que supera el 8 %.

Con estas cifras, el coste de contratación y el de mantenimiento son una anécdota.

Lo que estás viendo en el KID, es pura transparencia.

La normativa IDD exige reflejar en el KID, el peor de los escenarios (cosa que no hace ni la banca ni los fondos). Pero en la “vida real”, nunca se han dado esos escenarios y menos en este nivel de aseguradoras.

Dime cuantos productos de inversión conoces, que ofrezcan tanta información.

Me parece muy bien, y yo tengo una tía en cuanta que hace botijos.

Que no te compliques la vida. Que un PIAS (o Unit Linked) no es un fondo de inversión. Es un seguro vida ahorro, que la aseguradora llena de lo que quiere, y el asegurado participa del resultado de la gestión de la aseguradora.

La aseguradora obtiene un beneficio X, descuenta un coste de gestión y le da al cliente la diferencia z, que es el beneficio después del coste de gestión.

Y yo jamás he hablado de la rentabilidad de los fondos en los que invierte la aseguradora, sino de la rentabilidad neta que obtiene el cliente, en este caso el asegurado.

Cuando alguien contrata un Unit Linked (Seguro de inversión), solo necesita saber la rentabilidad neta después de costes de gestión. Y en la gestión, ni interviene y ni le importa.

Dicho de otra forma. Si la aseguradora me da una rentabilidad de más del 22 % en 2019, más del 8% en 2020 y más del 12 % en lo que va de 2021, me alegraré si la aseguradora gana más.

Ojalá, y que eso les permita mantenerse muchos años prestándome el servicio que me prestan y repartiendo conmigo los beneficios.

De verdad, que no hace falta un CV excelente para entender esto.

Insisto. Si. Los asume la aseguradora. Y me da igual como lo hagan. Lo que quiero es el rendimiento en mi cuenta.

Si en enero de 2019 puse 10.000, y en diciembre tengo 12.200€, será que he ganado un 22 %. ¿Que mas pruebas necesito?

¿Le preguntas al cocinero del restaurante cómo ha preparado el plato, antes de pagarlo?

Si te gusta vuelves, y si no te gusta, no vuelves. Pero no vas a interrogarle para saber en que minuto le dio la vuelta el entrecot, o a que temperatura estaban las brasas.

Y dale. Que esto no son fondos de inversión!!

Son Seguros de inversión paquetizados IBIP/PRIIP. Que se rigen por normativa IDD.

Ya me cuesta, pero insistiré hasta que lo entiendas.

Pues tu mismo. Si FwU tiene cientos de denuncias y reclamaciones, y AEGON no tiene ninguna, responde tu.

Y de costes similares nada. Con el mismo ejemplo que te puse, mi producto tiene un coste de 936 €, y el de FwU supera los 5000€.

Mi producto se amortiza a partir del segundo año, y el FwU no se amortiza hasta el año 13.

Insisto. Las comparaciones son odiosas.

No conozco a ese asesor, pero ya te digo que no vende el PIAS E5 A&P, que solo comercializa A&P. Probablemente utiliza uno como gancho para vender el otro.

También cabe la posibilidad, de que sea un asesor independiente, sin vínculo alguno con las aseguradoras, pero entonces no puede percibir comisiones de las aseguradoras y además de los costes propios de la aseguradora, tendría que haberte facturado sus honorarios con factura aparte, tal y como establece la normativa actual sobre comercialización y distribución de seguros. Me inclino más por el primer supuesto.

No profe, así no funcionan las cosas. Yo no vendo productos por ese canal.

El sector asegurador esta tremendamente regulado, y aunque haya quien se salte las normas, no es mi caso.

Los seguros de inversión paquetizados (PIAS Unit Linked), se comercialicen previo asesoramiento personalizado, y estaré encantado en asesorarte, igual que lo has hecho con otros “expertos”.

No hablamos de productos que se vendan en los supermercados, sino de productos complejos, y regulados por la normativa IDD. Consulta la norma y verás que nunca voy a conseguir un cliente por este canal.

Siempre será tras un asesoramiento personalizado.

Correcto. Por eso no son iguales este PIAS y cualquier otro. Precisamente, por la gestión que hace la aseguradora, número uno a nivel mundial en gestión de inversión.

Puedes comprar un Seat con un Mercedes, pero el resultado será, que el Mercedes es mejor coche.

Pero por comparar, puedes hacerlo, claro que si.

Ese no es ningún ejemplo. Lehman Brothers no es una aseguradora.

Eso es una falacia. La garantía no existe en el mercado inversor.

La seguridad, es el mayor de los valores en productos de inversión. La mayor seguridad y solvencia, la ofrecen las aseguradoras, pero mayor abundancia, la dirección general de seguros supervisores actividad, y el Consorcio de compensación de seguros, liquidar a los asegurados cuando una aseguradora entra en quiebra.

Hablar de que un PIAS carece de garantía de ningún tipo de garantía, es una falacia.

Con tu mismo argumento, no asegures el coche, no asegures la casa, no tengas seguro médico, no tengas seguro de responsabilidad civil, ni seguro de vida, ni ningún tipo de seguro, porque todos se rigen por la misma normativa, y todos te ofrecen la misma seguridad.

Si tu teoría es que el día que te haga falta la cobertura del seguro, tal vez no exista, no te asegures. Es contradictorio.

Veo que hablas en plural. ¿Trabajáis en equipo?

¿O sabes lo que piensan los demás?

Cuando preguntáis una y otra vez sobre lo que ya se ha respondido, lo que estáis haciendo es negar la respuesta.

Exacto. Está máxima de primero de finanzas, no hace falta ni mencionarla.

Pero estarás (o estaréis) en que cuando una compañía acredita 15 años de resultados, ofrece mucha más seguridad que la que no la puede acreditar.

Te he respondido en varias ocasiones. ¿No lo quieres entender?

Espero que se las quede la aseguradora, que es quien hace la gestión. El cliente de este tipo de producto, acuerda obtener un resultado excelente, a cambio del 1 % de comisión de gestión. No sé qué más respuesta necesitas.

No me doy por ofendido, porque estás demostrando una ignorancia sin límite. Y no solo eso. Escribes de forma compulsiva, pero ¿es que no lees lo que escribo yo?

Son muchas las veces que he colgado la

normativa que regula este producto.

Pero es que solo tienes que poner en Google “normativa que regula los PIAS”. Eso si, LUEGO TIENES QUE LEER LO QUE PONE.

Los PIAS vieron su nacimiento el 1 de enero del 2007 con la ** Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, que más tarde fue modificada por la 26/2014.**

La regulación de los PIAS, la podeis leer en la Disposición Adicional 3a de la Ley 35/2006, de 28 de noviembre (ver anexo final) y en la Disposición Adicional 5a del Real Decreto 439/2007 donde se recogen todos los detalles.

La Exención fiscal del total de las aportaciones y plusvalías de un PIAS la menciona en el Capítulo I, Artículo 7, apartado v) de Ley 35/2006 del IRPF.

CAPÍTULO I. Hecho imponible y rentas exentas

Articulo 7. Rentas exentas.

Estarán exentas las siguientes rentas:

v) Las rentas que se pongan de manifiesto en el momento de la constitución de rentas vitalicias aseguradas resultantes de los planes individuales de ahorro sistemático a que se refiere la disposición adicional tercera de esta Ley.

¿Quieres más normativa?

No estaría de más una disculpa.

Finalmente, has soltado tu currículum. Y seguramente también hables algún idioma. Pero es que en este caso, no aporta.

Yo, que te doblo en edad, te recomiendo el Curso de acceso a Nivel 2 del Sector Asegurador. Y si quieres te bécanos en ICEA.

El error más cometido con este producto, es la forma en la que se interpreta la exención fiscal.

Se confunde la exención fiscal del PIAS, con la exención fiscal de las rentas vitalicias.

El PIAS se beneficia de ambas. Pero son cosas diferentes.

Cualquiera puede contratar una renta vitalicia aplicando las exenciones que corresponden a los tramos de edad.

Con algunos productos incluso, si esperas a estar jubilado, puedes aplicar una exención a las plusvalías obtenidas. Ya sea en la venta de un inmueble, o en la liquidación de un fondo de inversión.

Y perdona que lo ponga en mayúscula, pero son tantas veces las que lo he repetido, que me gustaría poderlo decir en voz alta, para ver si así queda más claro.

Joy por hoy, EL PIAS ES EL ÚNICO PRODUCTO DE INVERSIÓN QUE PERMITE CONSTITUIR UNA RV CON EL 100% DEL CAPITAL ACUMULADO SIN PASAR POR HACIENDA ANTWS DE LA EDAD DE JUBILACIÓN.

El PIAS permite aplicar esta exención, a cualquier edad, siempre que se cumplan los requisitos establecidos en la norma. Más de cinco años desde su contratación, menos de 8000 € de aportaciones anuales, tomador y asegurado deben ser la misma persona, y rescatar en forma de RV.

Lo que si tributan (y aquí es donde os equivocáis), son las rentas vitalicias resultantes.

La ventaja del pías está en que con un mismo capital, el Pías se aprovecha al 100 × 100, y el resto de productos tributan entre el 19 y un 23 % de los plusvalías obtenidas.

Después vendrá la renta que tributará como corresponda, pero la ventaja del PIAS es incuestionable y es la que te permitirá jubilarte a la Edward que decidas y no a los 70 años, como ya propone el sistema público.

Espero que esta vez te hayan quedado más claras. Pero no dudes en contactarme en privado, y te dedicaré el tiempo que necesites. Sin compromiso.