En primer lugar el resto de Pías que has mencionado, no pueden competir con el de AEGON. Probablemente tengas razón en todo lo que dices, Pero no me voy a parar a analizarlos.

Si te puedo explicar porque el PIAS E5 A&P de AEGON, ofrece un riesgo 4/7, independientemente del riesgo que publiquen los fondos en los que invierte.

El secreto está en la diversificación global y en la ponderación.

Al invertir diversificando en 10 mercados, de prácticamente todos los sectores y toda la geografía, se diluye bastante el riesgo.

Si además de invertir en 10 fondos, no siempre son los mismos, el riesgo se diluye más. En este caso la aseguradora utiliza cientos de fondos de los mercados en los que invierte, sustituyéndolos según su criterio.

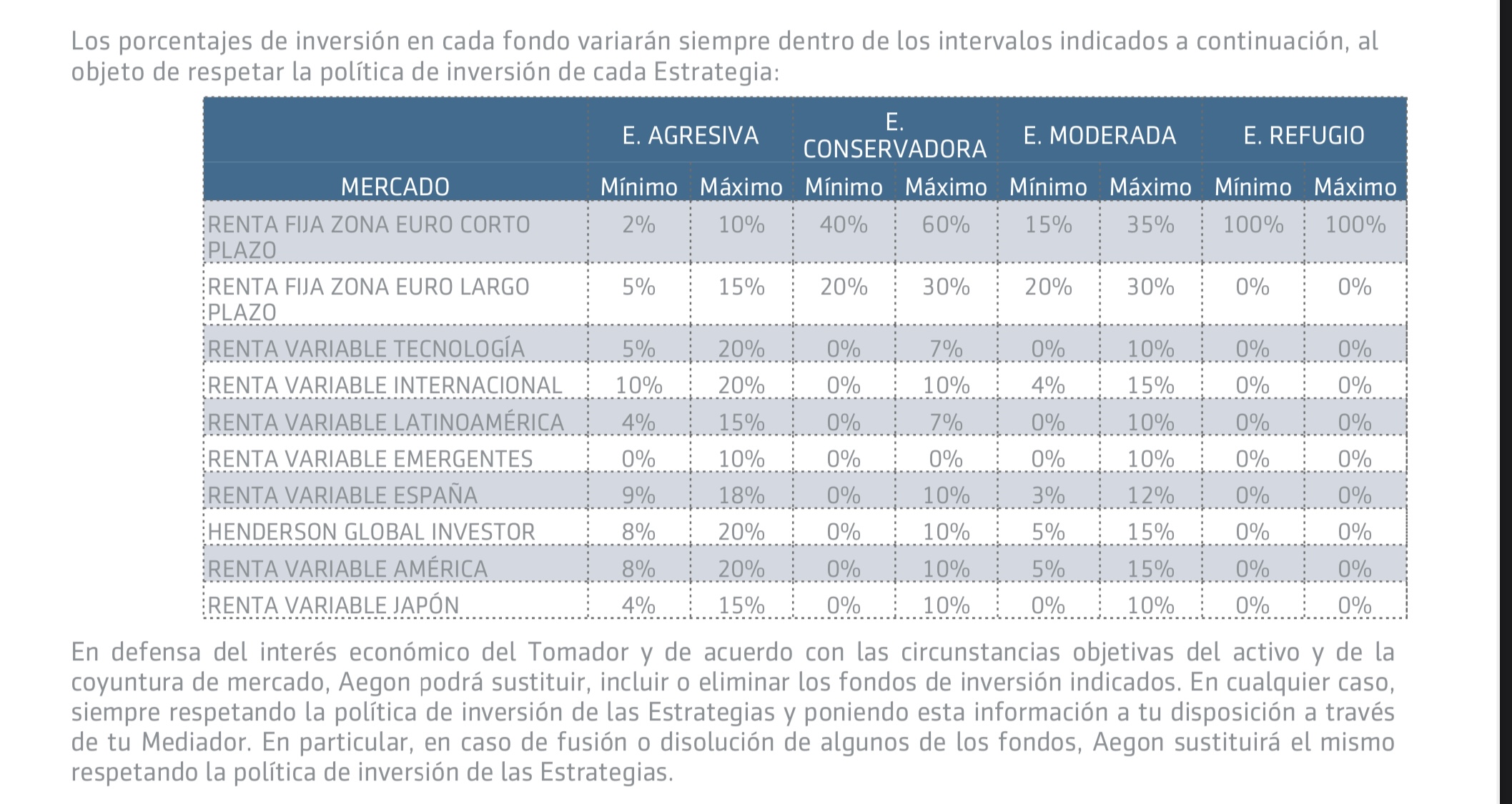

Y por último, no siempre se destinan los mismos porcentajes a cada mercado. O sea que se invierte en 10 fondos, pero no se invierte el 10 % a cada uno de ellos.

La aseguradora decide qué porcentajes destina en cada momento y a cada mercado. Esa gestión activa es la que consigue el mejor rendimiento, y diluye más el riesgo.

Espero haberte aclarado las dudas y te incluyo un cuadro en el que puedes ver las variables en la gestión.

Este cuadro no se publica en el KID. Solo se incluye en la póliza.

Vamos, que tú sabes cuál es el mejor plan de pensiones pero sin dedicarle ni un minuto al tema. Ok. Y qué rentabilidad hizo tu super plan de pensiones en 2020? Y en el 19? 18? Es secreto o cómo?

Por esa norma de 3, yo debo estar de acuerdo con muchos otros hilos de aquí como los de criptomonedas que yo veo una locura (más allá de la pura especulación). No todos participamos en todos los foros, porque además es que es imposible.

Yo sí que le doy más vueltas. Los costes indirectos, los de los fondos subyacentes. Y yo he tenido un Unit Linked con Caser que cobraban una prima anual del seguro de vida vinculado. Por lo que yo cuando pregunto costes totales, quiero un número, una cifra clara, concreta. En porcentaje y en euros para una inversión de “x” euros. Y además del total, un desglosado. Esto que a lo mejor parece mucho, lo tengo en otros servicios y no es un drama (no lo tengo ni que pedir, ya me lo dan hecho).

Yo aquí hago matices. Primero las comisiones por aportaciones que comentabas. Ya es un extra y fuera de ese 1% anual. Por otro lado, el 70% en la contratación hace que te comas una pérdida de inicio de un 70% que obliga a que la rentabilidad del producto sea muy elevada para recuperar tu dinero, no ya hablemos de rentabilidad. Si yo invierto 10.000€ y pierdo un 70% de comisiones solo en la entrada, paso a tener 3.000€. Un 8% anual sobre 3.000€… no sería hasta el año 15 o 16 cuando realmente se recuperaría la inversión. Y esto sin contar inflación. He usado esta web para calcularlo: Calculadora Interés Compuesto

En mi opinión, es mejor que el coste no sea de golpe, sino diferido en el tiempo para que no mate la rentabilidad. Prefiero que, en el largo plazo, acabe pagando más comisiones si se han cobrado de la otra manera. Además, aunque en euros parezca más en otros servicios, se paga más pero porque el patrimonio gestionado es mayor. No es lo mismo pagar un 70% de entrada y luego un 1% anual pero sobre 3.000€ que pagar un 1% anual sobre 10.000€. Ese 70% de entrada, en mi humilde opinión, es mortal.

Tengo dos carteras gestionadas en una agencia de valores y en un banco y explican las coberturas del FGD y del Fogain. En ese sentido, yo creo que ambos informan. Eso sí, información mejorable en todos los casos (tanto PIAS, como fondos, como carteras gestionadas).

Siento discrepar. No lo es a nivel formal. Pero los seguros de ahorro tienen un Valor Liquidativo, el de AEGON es consultable online (no así otros) y tú tienes participaciones de ese seguro de ahorro. Su funcionamiento es muy similar.

¿Esa rentabilidad publicada tiene en cuenta la comisión de contratación del 70%? Mi pregunta varias veces.

A mí no. No me valen palabras. Me valen papeles. Y esto lo aplico a todo, ya no en inversión, en todo.

Si tienes alergias que te pueden mandar al hospital, sí. De hecho, hasta das instrucciones. Pero dejemos los ejemplos ridículos para conversaciones de barra de bar. Y para mí ésta no debería serlo.

Es un producto que invierte en fondos de inversión. Muy poca diferencia en este sentido con los fondos Platea de Bankinter, los Cartera Naranja de ING, varios fondos perfilados de Renta 4… lo que cambia es a nivel formal, pero en esencia son lo mismo porque hacen lo mismo. Diferencia: costes y transparencia. Y cuando se pregunta por costes, en los fondos lo tienes claro y desglosado. En el PIAS pues… no tanto.

¿En qué organismo se puede consultar esto? ¿Es información pública?

¿Y esto como lo has calculado? Porque yo me he basado en la información mostrada en el KID para mostrar las contradicciones. Me gustaría saber de dónde salen los cálculos.

Ni idea. Era un asesor de Inversimply. Más no te sé decir. Me dedicó una videollamada a conocerme y la segunda para venderme muy bien el de FwU para mi jubilación y el de AEGON para el corto-medio plazo y lo vi una locura, porque el plazo de inversión que yo le planteé para el corto-medio plazo era de 5-10 años, mejor 5 que 10. Vi bastante claro que aunque el producto fuese buenísimo, si es que lo es, la inversión inicial no la recuperaría en el plazo que yo buscaba. Y salí corriendo de ese “asesor”.

Todos se venden como número uno a nivel mundial en gestión de inversión. Y sinceramente, pongo esta afirmación en cuarentena. Pero no ya de AEGON, sino de cualquiera. Solo se me ocurren dos nombres y no son aseguradoras que podrían ponerse esa medalla.

Como decía, torres más altas han caído. No era una aseguradora pero era un banco supuestamente saneado y uno de los más importantes del planeta. No es moco de pavo.

Por otro lado, he podido comprobar en la web del Consorcio de Compensación de Seguros que no son pocas las aseguradoras quebradas. Solo en los últimos años: Cahispa (y nada de 1992, sino 2013), Eurobank del Mediterraneo, ADA Ayuda del Automovilista, Seguros Mercurio, Seguros del Montepío, Mutualidad de Prevención Social del personal de aduanas, Sociedad Andaluza de Seguros, Grupo 86 de Seguros y Reaseguros, Unión Social de Seguros, Mundi-Seguros y Mutualidad de Socorros Mutuos de Previsión Socila La Humanidad. No veo pocas aquí. Saco de aquí la información sobre los diferentes procesos de liquidación de compañías aseguradoras: Liquidación de entidades aseguradoras

No es una falacia. Mis inversiones en el banco y en la agencia de valores tienen coberturas del Fogade y del Fogain. ¿Qué coberturas tiene el PIAS? Como comentaba, he enviado consulta al Consorcio de Compensación de Seguros referente a Unit Linked en general y PIAS en particular. Si nos lo explicas antes, pues ahorramos tiempo porque no sé si son muy rápidos respondiendo.

Pues explícala.

No es equivalente. A la hora de invertir tus ahorros, tienes diferentes opciones: puedes comprar acciones por tu cuenta, puedes decidir comprar ETFs, puedes decidir implementar una Cartera Permanente (bien a través de dos nuevos fondos que la replican, bien por tu cuenta comprando los activos que han de llevar), puedes decidir contratar un PIAS o un Unit Linked en una aseguradora, o tal vez prefieras ir al banco y que te coloquen un fondo perfilado de la casa, puedes ir a un agente de banca privada si tienes un patrimonio más elevado y te monta una cartera de fondos a medida, o puedes contratar una cartera de gestión discrecional con un banco o una agencia de valores… y no pongo más opciones, que las hay, porque creo que se entiende. Tienes mil opciones.

Sin embargo, si quiero asegurar el coche (que además estoy obligado por ley), solo puedo ir a una aseguradora. Y lo mismo me pasa con la casa. En otros casos, puedes optar a no tener seguro porque no lo consideras necesario. Aquí ya depende de las circunstancias de cada uno (y de su capacidad económica, a lo mejor quieres un seguro de salud pero no te lo puedes pagar).

Aunque intento evitarlo en los foros, me pasa: Plural mayestático - Wikipedia, la enciclopedia libre

La costumbre de escribir artículos científicos con esto por temas estilísticos. Y aunque realmente ha sido costumbre, varios usuarios más te han comentado dudas similares a las mías y han respondido en líneas parecidas. Si alguno de ellos no se siente identificado por mis palabras (los que han intervenido hasta ahora en el hilo), que me lo comente.

Aquí estamos de acuerdo, pero no “garantizaría” un 8% anual porque no tiene porqué repetirse. Y por eso, yo preguntaba y vuelvo a preguntar: nombre y apellidos del comité asesor que decide las carteras. Porque yo de las carteras que tengo delegadas sí que lo conozco y puedo consultar nombres, currículums y cada cuánto se reúnen. Incluso cada cuánto revisan las carteras.

En fondos de fondos es más complejo. En los fondos-cartera ING (fondos de fondos) lo máximo que sabes es que es Amundi que gestiona y que revisan y rebalancean, al menos, cada 3 meses. Y si me voy a la web de Amundi, puedo ver el nombre del gestor (lástima no poder saber si trabaja solo o en equipo, pero algo es algo). https://www.amundi.es/retail/product/view/ES0116396005

Por eso, sería positivo saber quiénes hay detrás. Porque una empresa no es nada sin la gente que hay detrás. Y AEGON puede hacerlo muy bien un día y luego contratar a un patán que cause un desastre en las carteras. Y quien dice AEGON, dice cualquier gestora de fondos, banco, aseguradora, agencia de valores… en cualquiera.

En la captura que he pasado antes de un fondo de inversión, verás que ese fondo de inversión tiene unas comisiones. A su vez, deja una retrocesión al banco. Y ahí está el quid de la cuestión. ¿Por qué las aseguradoras en los PIAS usan clases con retrocesión? Esto, por ejemplo, en un fondo de fondos, o en una cartera delegada en un banco o agencia de valores no se puede hacer. Te pago “x” pero los fondos los coges en sus clases limpias. ¿Por qué? Porque entonces caerás en la tentación de coger fondos no por ser los mejores sino por ser los que más retrocesión te dan. Y eso, a mí, me genera desconfianza. Y además, supone un coste adicional al cliente. No es lo mismo pagar un fondo con costes de 1,45% a 0,95%. Puse ejemplos en mi anterior mensaje donde puedes comparar el mismo fondo en diferentes clases y cómo afecta esto a la rentabilidad del fondo. Y como el PIAS lleva fondos, es algo relevante. Si AEGON hubiese cogido clases limpias, a lo mejor la rentabilidad no sería del 8% sino del 9% (digo números por decir, habría que hacer la matemática bien hecha pero tampoco tengo todos los datos como para calcularlo).

Aquí creo que te estás describiendo a ti mismo, pero bueno.

Y leo lo siguiente, que no hay cobertura en caso de impago de AEGON:

Sacado textualmente del KID del PIAS de AEGON. El tema es ése, que yo me lo he leído de principio a fin.

Y los fondos de inversión, también. Aquí yo no puedo elaborar mucho porque el que se lo ha estudiado bien es @papa2fire y le cedo el testigo aquí. Realmente ya ha publicado una comparativa que no he tenido el tiempo de mirarme bien todavía. Miraré bien, en tener un rato, la normativa que compartes.

A algunas cosas sí. Pero como puedes comprobar, siguen cosas en el tintero. Y el hilo “sobre los PIAS” que abrí es precisamente para que todos podamos entender bien el producto. Que yo me vi atraído por las ventajas fiscales pero todas estas cosas que comento me echaron y me siguen echando para atrás. El día que vea un PIAS que cobra solo por la gestión de la cartera, que no me cobre por cada aportación que haga y que use clases limpias y no clases con retrocesión, pues entonces seguramente lo contrate. De momento… sigo esperando.

Sí. Como ves, un ETF que simplemente replica un índice un nivel de riesgo más alto que un PIAS que lleva solo ese ETF en cartera. Al final es el mismo perro con distinto collar.

No digo que marquen mal el nivel de riesgo, es que tienen criterios tan dispares que es imposible comparar para un ahorrador con conocimientos medios o bajos. Yo antes miraba los niveles de riesgo y ya casi ni los miro. Miro con mucho detalle todo lo que haga el producto, sus criterios, su distribución de activos… y ya detecto yo por mí mismo el nivel de riesgo que se asume con ese producto. De ahí a que critique que no haya criterios homogéneos (y ya de paso, públicos, porque diría que ni en fondos ni en seguros esto es público, y creo que debería ser algo que se pueda consultar, que el regulador debería hacer públicos).

Pero bueno, esto ya es opinión sobre temas regulatorios.

Hoy por hoy con 65 años y un día puedo llevar 240.000€ rescatados de un fondo de inversión para constituir una renta vitalicia en menos de 6 meses… EXENTOS.

Es discutible lo de la edad de jubilación… Que va a 67 años y subiendo.

Otro ejemplo sobre los niveles de riesgo desconcertantes. Allianz ofrece un Unit Linked y tiene publicadas las fichas de todos los fondos de inversión que forman parte de la cartera. Curioseando hace un rato, veo un fondo sectorial tecnológico de riesgo altísimo con un nivel de riesgo indicado de 5/7. He pensado, no puede ser. Un fondo así no puede tener ese nivel de riesgo, debería de ser el más alto.

Voy a la ficha oficial del fondo de inversión en cuestión y, efectivamente, el riesgo es 7/7. Me pregunto entonces qué hace falta para que en aseguradoras se marque un nivel de riesgo 7/7. ¿Invertir en criptomonedas? ¿Apalancarse como si no hubiera un mañana? No lo entiendo…

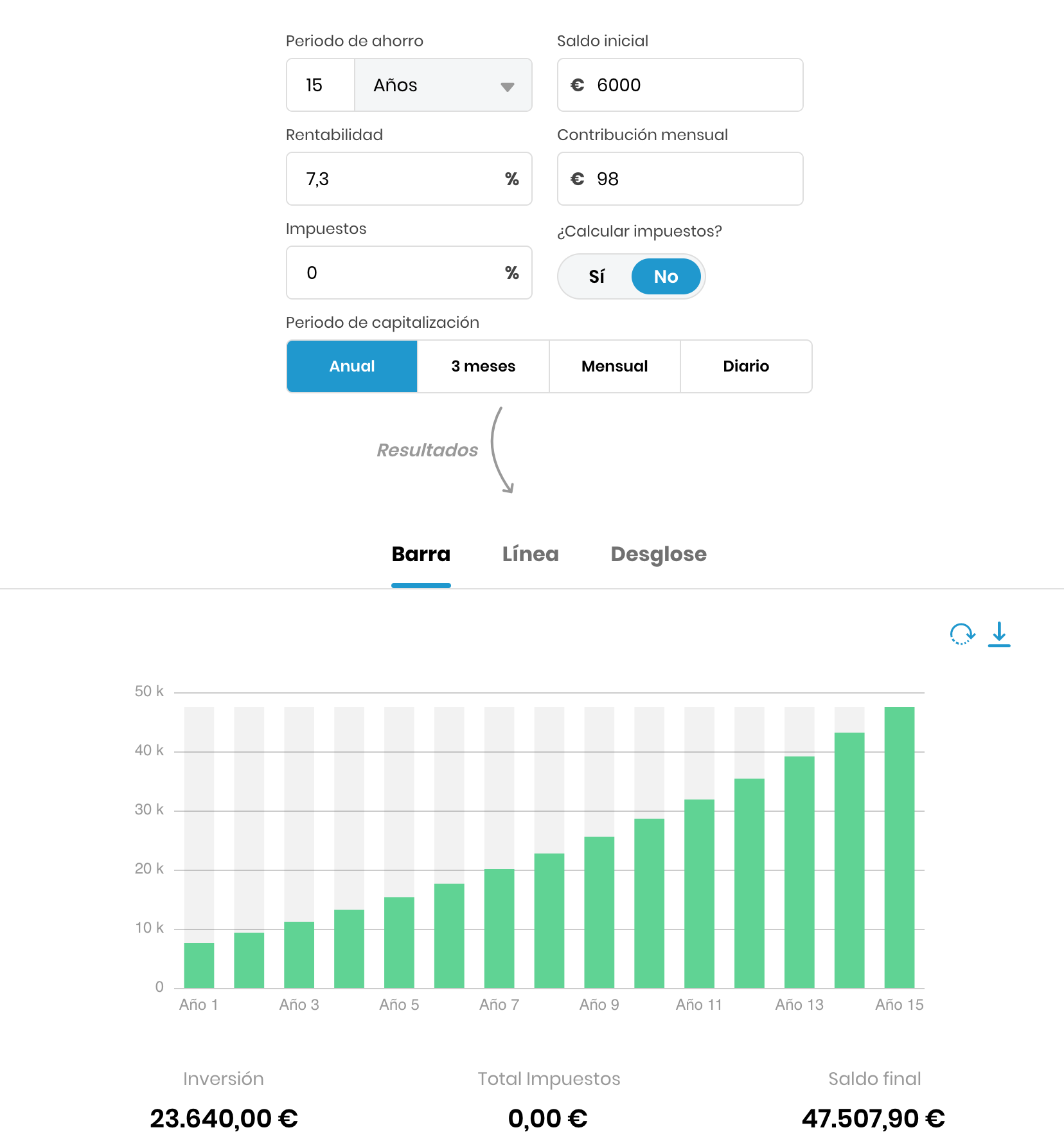

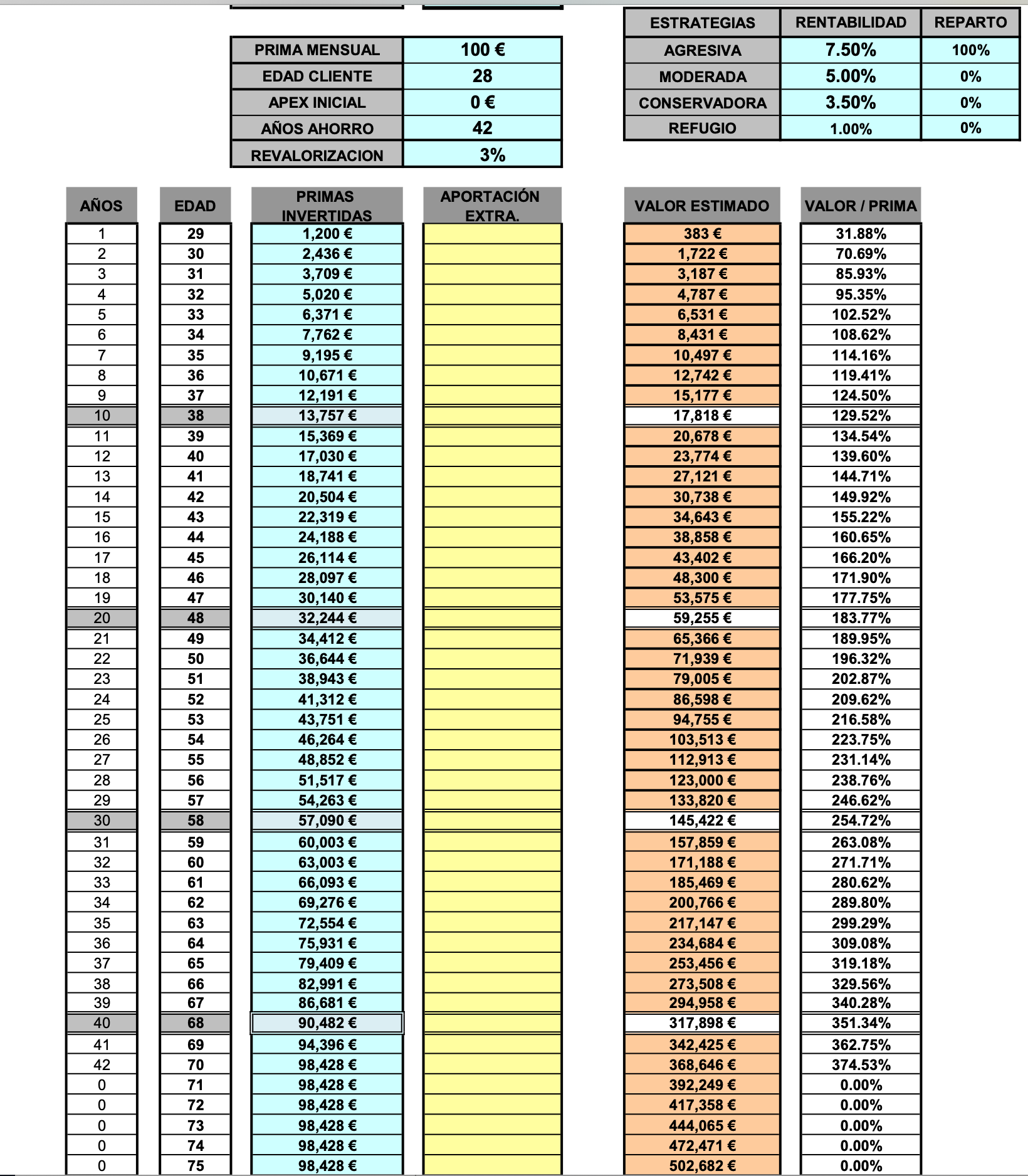

En base a esto que comentas, planteo el supuesto de una inversión inicial de 20.000€ y aportaciones mensuales de 100€. Lo calcularé como aportaciones de 98€ por la comisión por aportación del 2% que comentas. La inversión inicial, por su parte, la he de calcular como 6.000€ ya que 14.000€ irán a los costes de contratación. Cuento una rentabilidad del 7,3% ya que eso es lo que indica como “escenario moderado” en la estrategia agresiva.

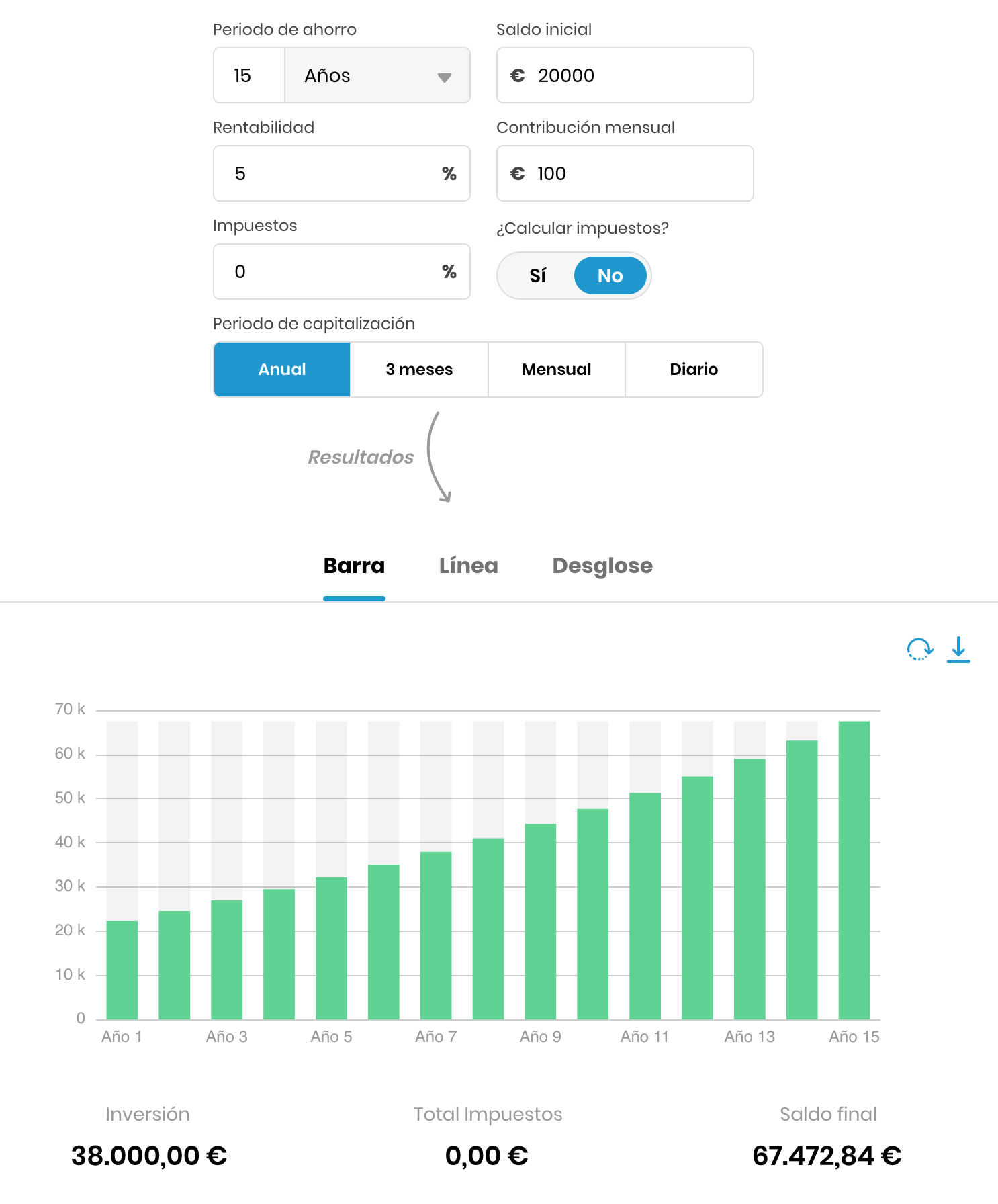

A continuación, he cogido un fondo mixto-agresivo que asumiría, a mi parecer, un riesgo similar a este PIAS. Cuento inversión inicial y aportaciones idénticas, solo que la inversión inicial la marco como 10.000€ y las aportaciones de 100€ mensuales ya que no hay comisiones por suscripción ni reembolso. Pese a que la rentabilidad esperada es del 7,81% y lleva una rentabilidad histórica del 10,54% anualizada, decido forzar la máquina y marcar un 5%, la mitad de la obtenida históricamente.

47.507,90€ vs. 67.472,84€ en un período de 15 años.

Pero ahora me dirás que el PIAS está exento de IRPF y el fondo de inversión no. Bueno, vamos a suponer que es así (que si rescatas el PIAS sin ser renta vitalicia, ahí como mínimo jamás va a ser así). 67.472,84-38.000 = 29.472,84 x 0,19 = 5.599,84 de retención.

67.472,84 - 5.599,84 = 61.873€

Seguiría ganando el fondo de inversión y, con eso, puedo constituir una renta vitalicia.

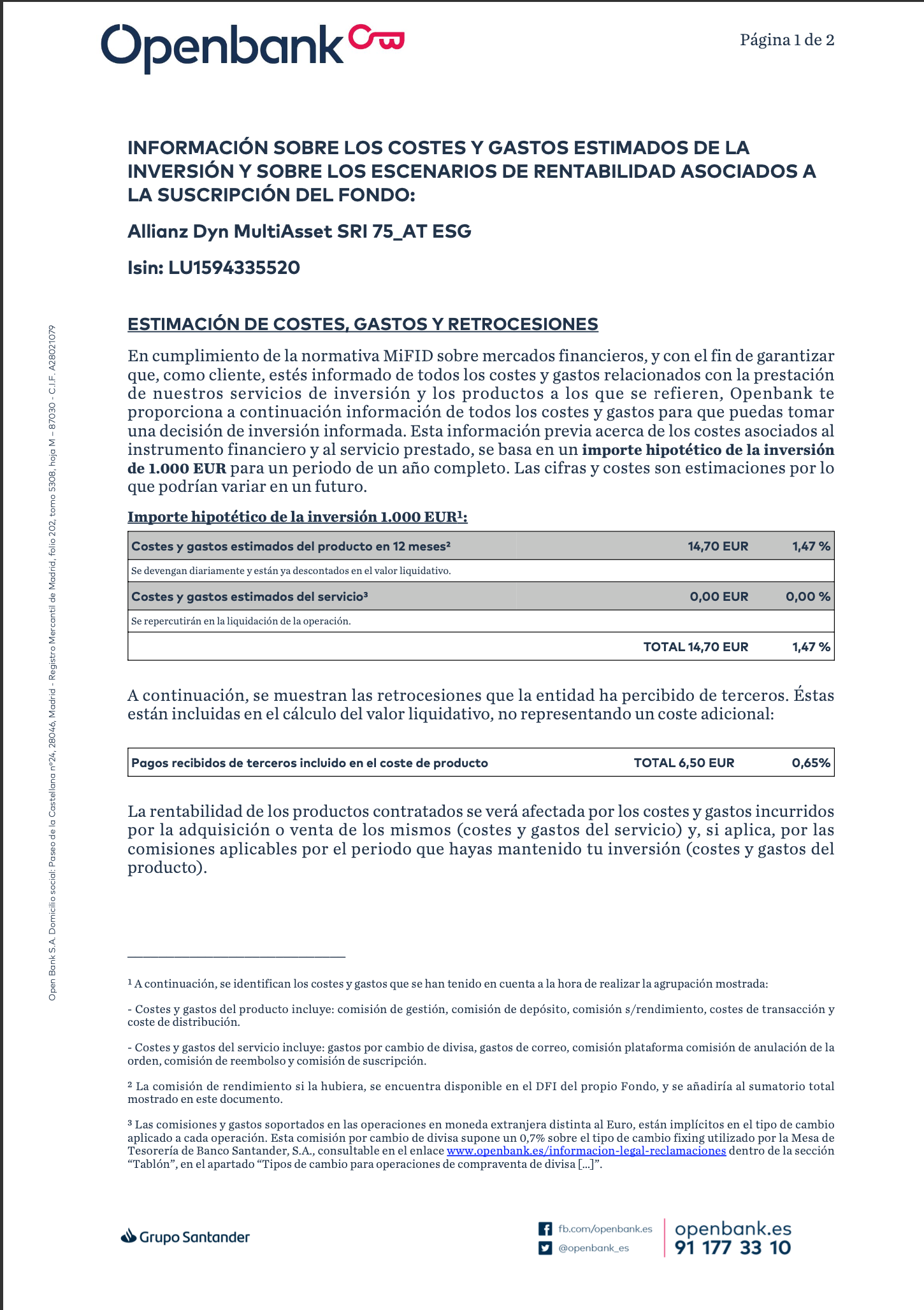

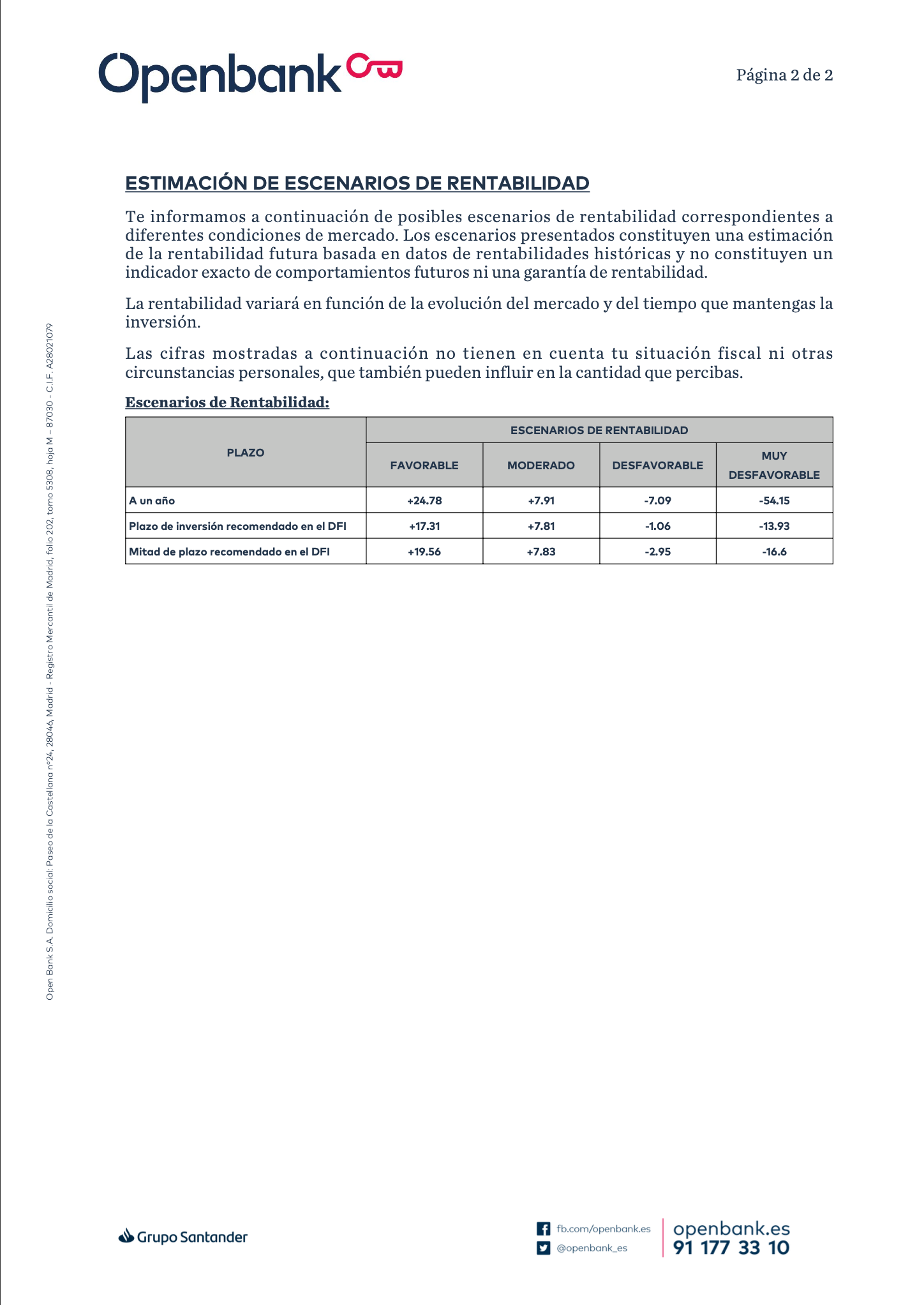

A continuación, los costes y rentabilidad esperada del fondo con el que he comparado.

Si rescatas como renta vitalicia de mayor, no hay ventaja: también pueden los fondos.

Si rescatas como renta vitalicia de joven, no hay ventaja: la fiscalidad podría incluso operar en contra.

La mayor ventaja del PIAS reside en rescatar como renta vitalicia a partir de los 70 años. Pero eso los fondos también pueden. Así que la única ventaja comparada es rescatar antes. Y cuánto vale esa ventaja? En el mejor escenario posible apenas ganarás un 5% más que con el fondo.

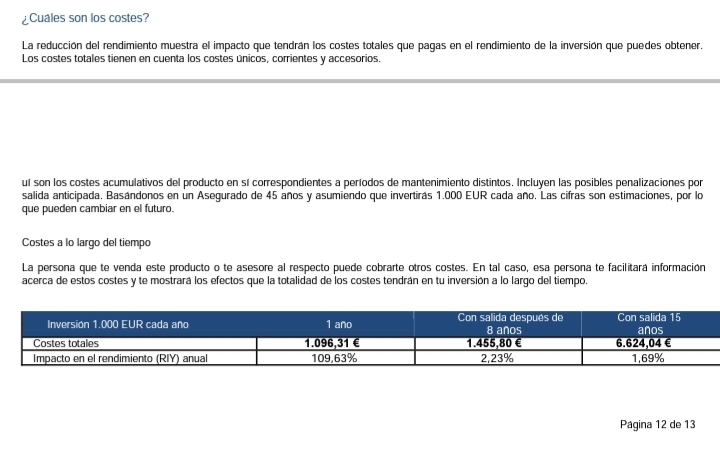

Pero este es solo un análisis fiscal considerando que existe un PIAS con las mismas comisiones y que invierte en lo mismo que tu fondo favorito. En escenarios más realistas y dado que las comisiones de los PIAS no bajan del 3%, la rentabilidad comparada será negativa.

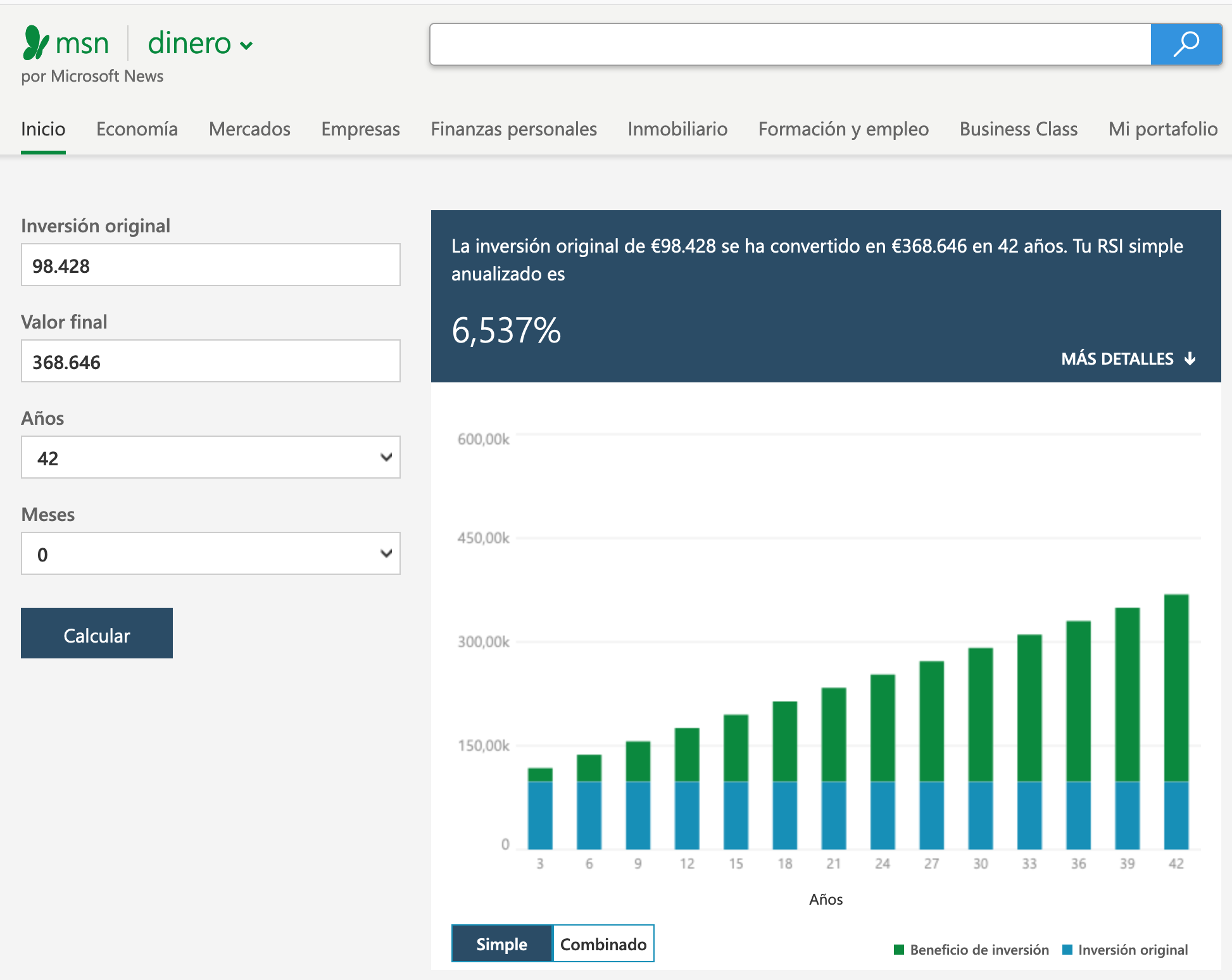

Buenas! Me ha dado por comparar el proyecto del PIAS de AEGON y mirar su rentabilidad anualizada prevista… y no me salen los números. Ese 8% debe ser antes de comisiones (al menos algunas de ellas, como la de contratación del 70% y la de 2% por aportación) porque a mí me sale un 6,5% pese a que la rentabilidad prevista en el proyecto es del 7,5%. Aquí os paso las capturas.

También os paso un artículo de un asesor de seguros que, pese a que está hablando de otro PIAS, veo demasiados paralelismos con muchos otros PIAS como el de FwU o el de AEGON. Y el de AXA que me ofrecieron a medias (que es el PIAS más potable que he visto sobre el papel, habría que ver en la práctica).

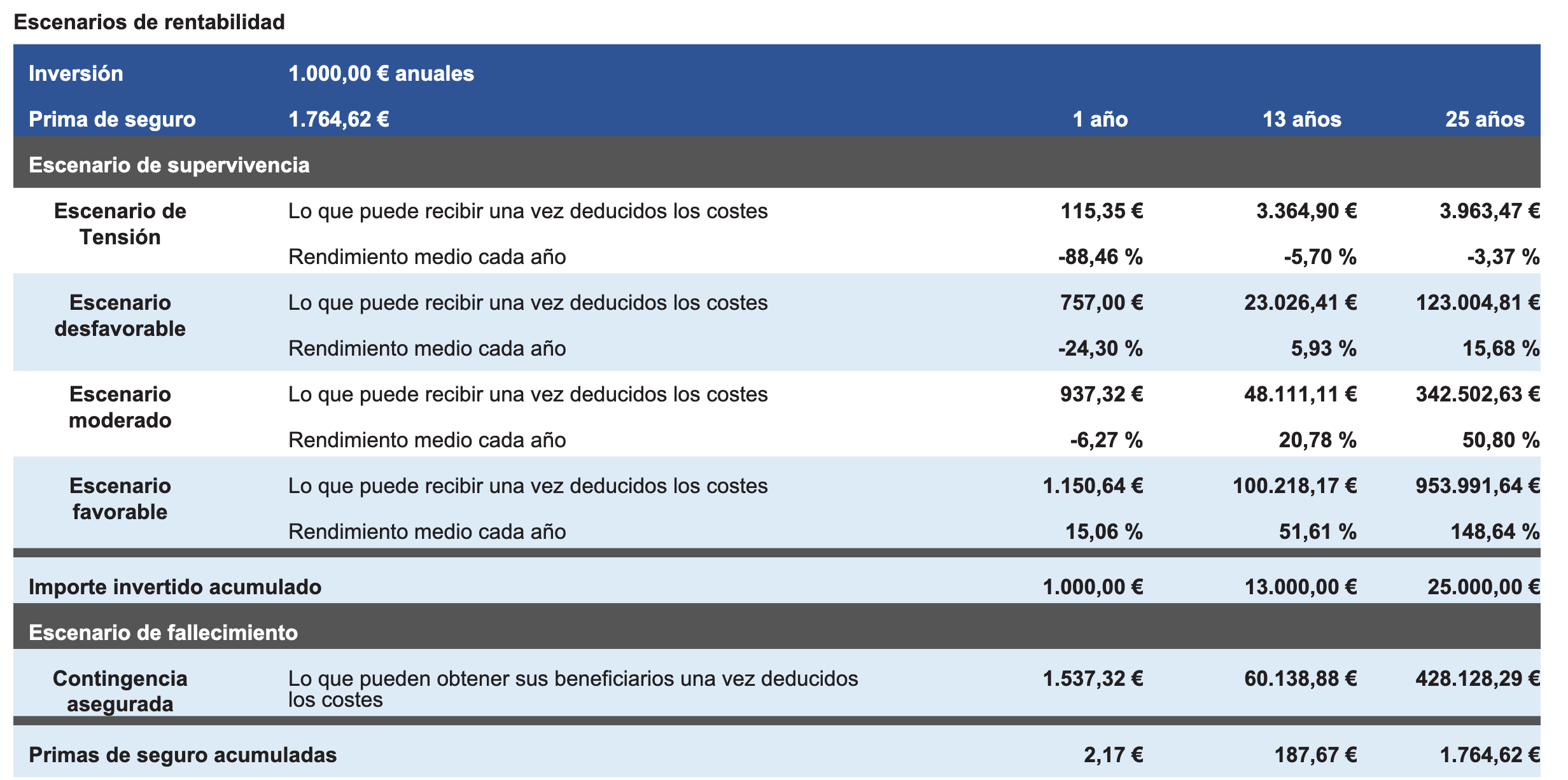

Por otro lado, he encontrado el KIID de un PIAS de AXA que distribuye OVB, que parece haber causado bastantes enfados. Y las rentabilidades esperadas no tienen desperdicio… un 50% anualizado!! No sé si les supervisa la CNMV, la DGSFP pero sea quien sea, hay poco o nulo control de las barbaridades que se prometen. https://www.axa.es/documents/1119421/158289473/DDF+PiasOvb+-+Global.pdf (página 11)

Además esta estrategia concreta dice tener unos gastos en el largo plazo que no alcanzan el 1% pese a que los gastos corrientes de los fondos subyacentes están muy por encima de esa cifra. Rentabilidades surrealistas y mentiras en los gastos del producto. Si esto cuela sin problemas, ¿cómo nos podemos fiar de cualquier otro KIID de cualquier otra aseguradora?

Y aquí unos cuantos hilos de Rankia donde muchos usuarios se quejan de los PIAS, especialmente de OVB, y donde algunos de los que salen a defenderlos son usuarios ficticios que encima no saben ni cambiar de cuenta para darse la razón a sí mismos. Complicado encontrar clientes reales satisfechos con sus PIAS por las redes por lo visto. Y los de OVB y FwU parecen llevarse la palma. Aquí algunos hilos, que no todos, por si son de utilidad:

Cosas de estar de vacaciones, hace que mire muchas cosas y me haya dado por mirar algunas de las cosas que comentó @jubilatebien (aún no he acabado, en ello estoy).

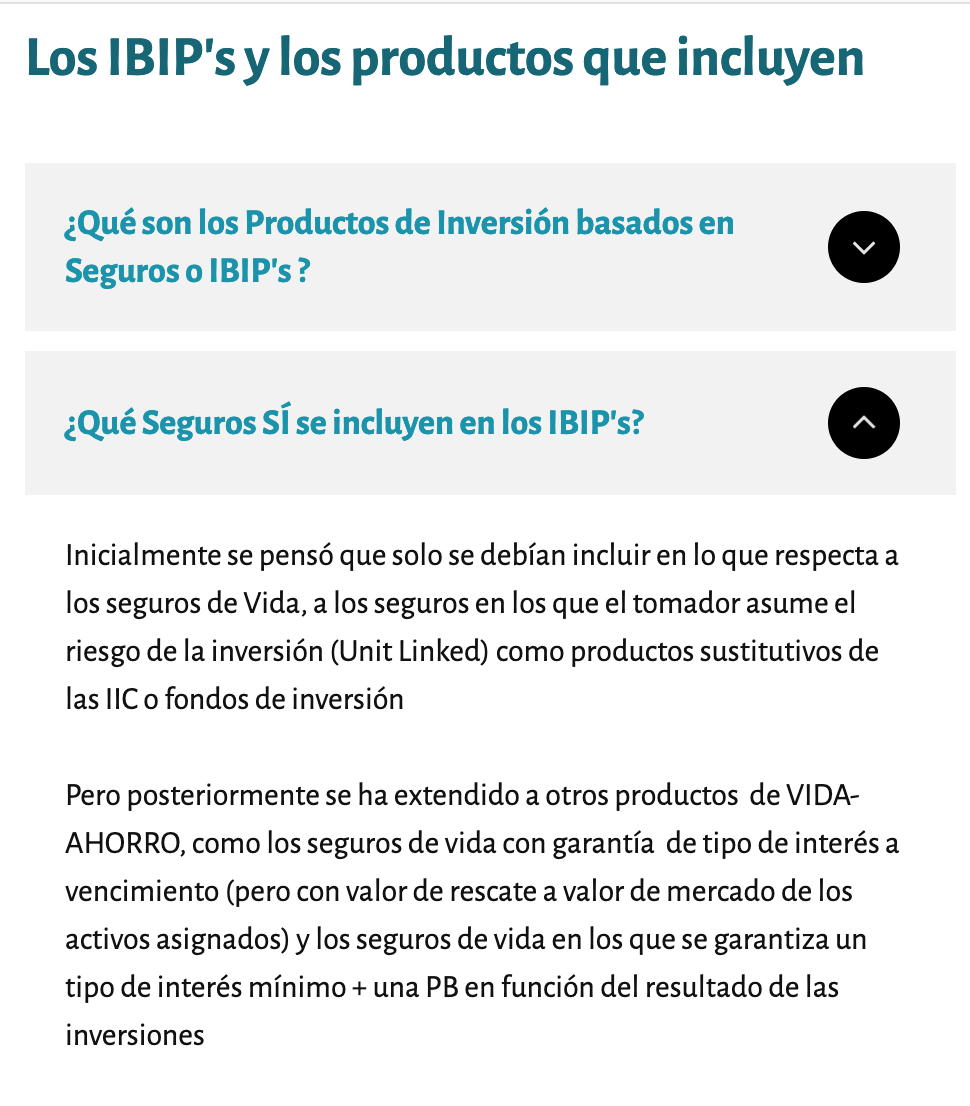

Él comentaba que un PIAS no es un fondo de inversión pero veo que sí son comparables hasta los últimos efectos, incluso desde la perspectiva del corredor de seguros. Os paso captura y enlace:

Por lo tanto, creo que este argumento no es válido:

Porque es cierto que son productos diferentes y que se rigen por normativas diferentes. Por ese motivo, por ejemplo, pueden meter clases con retrocesión y cobrar doble: del cliente y del fondo en el que invierten, cosa que en un fondo de inversión o en una cartera de gestión discrecional no se permite por suponer un conflicto de interés. Ahora bien, se deja claro que son “productos sustitutivos de las IIC o fondos de inversión”. Por lo tanto, son productos equivalentes y comparables.

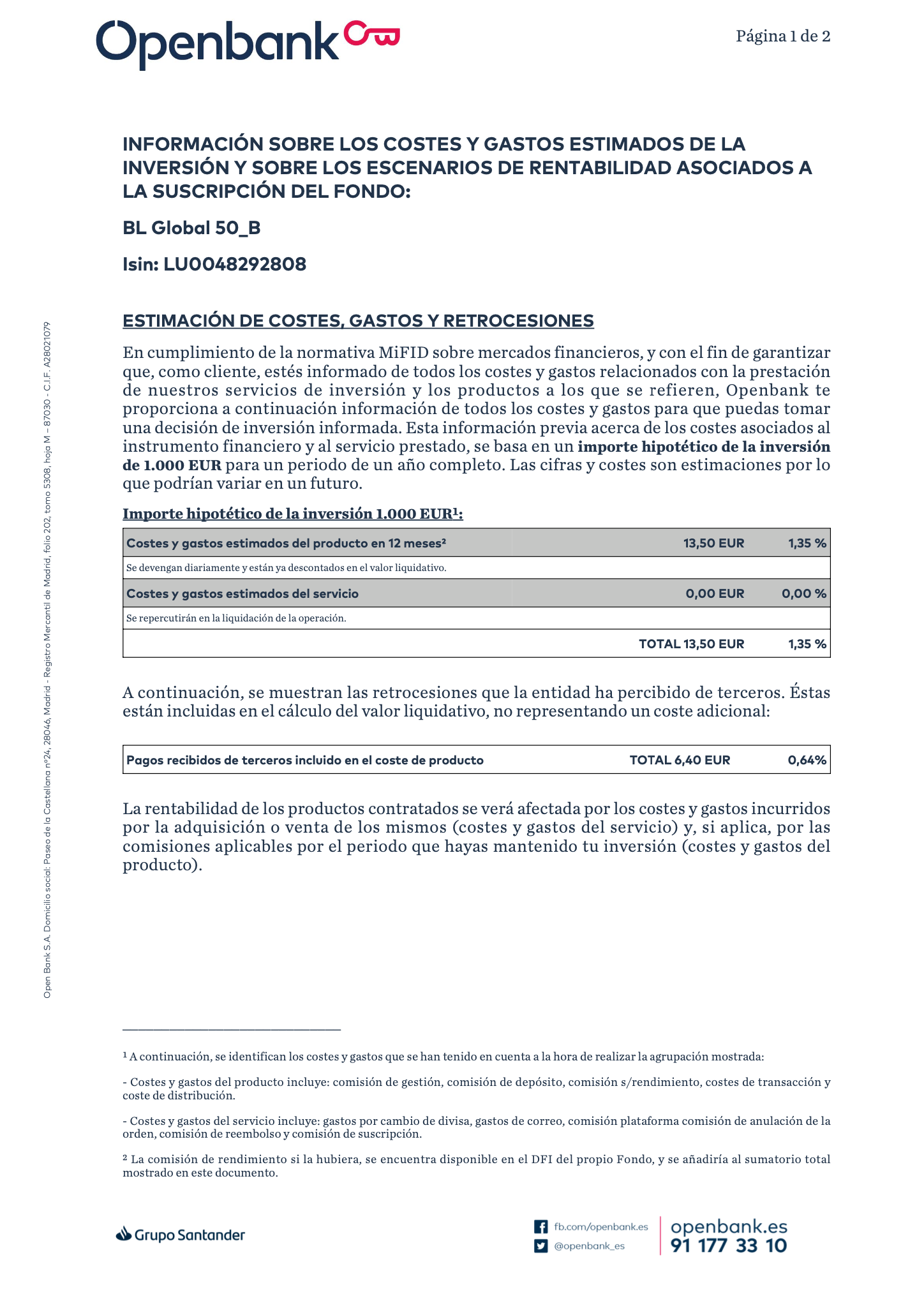

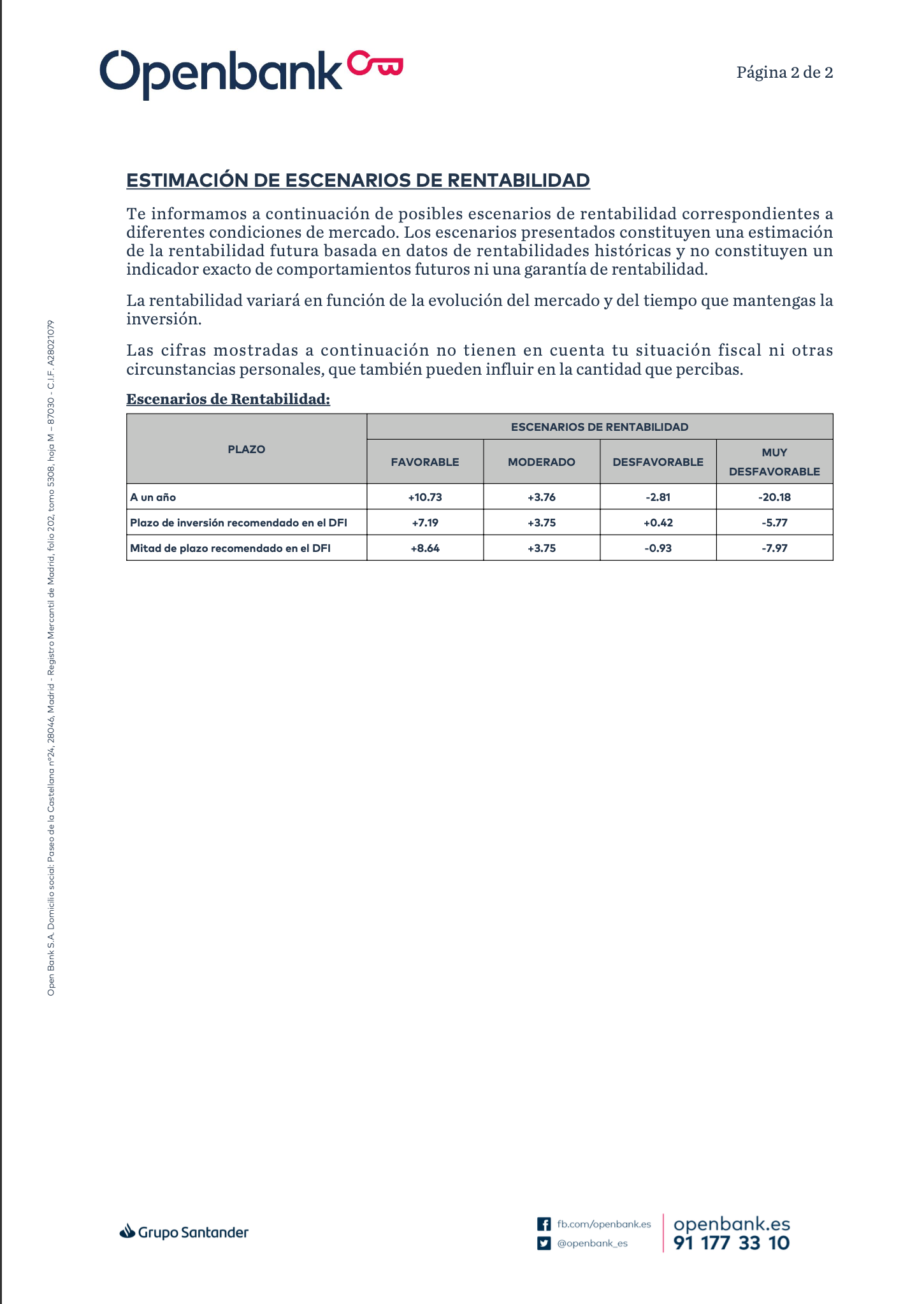

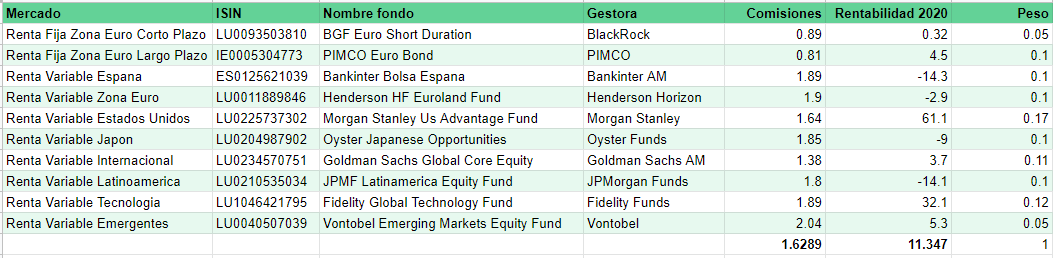

La lista de fondos la he cogido del KID de Aegon, los datos de comisiones y rendimiento vienen de morningstar.es, y los pesos los he elegido al azar, dentro los rangos para la estrategia agresiva que se compartió en este hilo.

Como podéis ver, sale un rendimiento del 11%, que dista del 8% que publica Aegon para el 2020. Con lo cual, si este es el mejor PIAS, yo personalmente preferiría invertir en los fondos, escogiendo clases limpias, o mejor aún, en indexados.

Por si alguien quiere hacer los cálculos por su cuenta, os dejo los ISIN:

Sin ser yo sospechoso de ser defensor del producto, la diferencia podría deberse a que no todos los fondos tienen el mismo peso. De hecho, el problema es que no lo sabemos. Se lo pregunté a @jubilatebien y nos facilitó aquí un documento que da pesos mínimos y máximos, pero no el actual ni el histórico. Así que, aunque queramos, no podemos hacer bien los números. Ojalá poder hacerlos!

No divagueis tanto, es una cartera de fondos encapsulado en un PIAS, lo llamarán técnicamente como les de la gana, pero eso es lo que es (a efectos prácticos y para que la gente lo entienda).

El coste resumido es:

Primer año 70% de las aportaciones periódicas.

Coste anual 1% + coste de todos los fondos. La cartera puede variar sin previo aviso así que no sabrás nunca ese coste, pero sube a mínimo 1,5%. Dicen que este coste lo asume la aseguradora… Sí, ya. Es mentira, como dice @papa2fire, va descontado en el valor liquidativo (lo explicará mejor él) y lo paga el cliente, pero no te lo dicen. Tan fácil de entender cómo que es imposible que te cobren un 1% por algo que les cuesta mínimo 1,5%.

Otros costes como un 2 o 3% por aportación (me suena, pero no recuerdo). No estoy seguro.

Desde luego que es una cartera de fondos. De hecho, decía @jubilatebien que son productos diferentes e incluso desde la perspectiva de los corredores de seguros, un Unit Linked (como es el PIAS que él vende) es un “sustituto de fondos de inversión”. Por lo tanto, son productos comparables a todos los efectos, por supuesto.

Yo al menos divago porque me gusta profundizar mucho, hilar fino, ir al más mínimo detalle. Y aprender y rectificar, que a veces tenemos unas ideas y, cuando investigas, cambias de opinión. Yo desde luego he cambiado de opinión, pero cuanto más leo e investigo, peor opinión tengo de los PIAS. Son un producto muy bueno sobre el papel, pero en la práctica inflan a comisiones por donde pueden de maneras que, en otros productos como fondos de inversión, no pasarían el filtro del regulador. Pero como es un PIAS, lo pasa. Será legal, pero no ético.

SI. Así es. PIAS y Fondos son diferentes, se rigen por normativas diferentes Y SU FINALIDAD ES DIFERENTE.

Fondos. Para invertir de forma autodidacta,

sin un propósito concreto.

PIAS. para invertir de forma acompañada, con un propósito concreto. Adelantar la jubilación a la edad que desees, sin pagar impuestos por las plusvalías.

Como bien dices. Ambos son productos de inversión y por lo tanto son comparables. Como un balón de fútbol y uno de básquet.

TODOS LOS PRODUCTOS DE INVERSIÓN SON COMPARABLES. Los Unit Linked PIAS, los Unit Linked prima periódica, los Unit Linked prima Unica, los SIALP, otros Seguros Vida ahorro, los Fondos indexados o no indexados, Renta fija, Renta Variable, Acciones, Depósitos, PPA, PPI, Forex, Fondos de Pensiones, Derivados, Preferentes, Warrants, Criptonedas, Inmuebles, etc… Todos son productos de inversión y puedes compararlos. Nadie ha dicho lo contrario.

Y has llegado a esa conclusión buscando en Google. Buena fuente de conocimientos.

Gracias @InversorProvinciano. Veo que lo vas pillando.

Y me gusta cuando dices que no se divague tanto. Esa es la clave.

No comparéis con la gestión de una cartera de fondos, porque esto no lo es.

Esto es una póliza con unas condiciones que el cliente acepta o no acepta.

Una vez contratado el producto, el cliente disfruta de los resultados y la gestora recibe su remuneración.

Los costes de la gestión de inversión, los asume la aseguradora.

El cliente percibe el beneficio obtenido menos el 1%, que es la remuneración que percibe la aseguradora.

Lógicamente, a más coste de gestión, menor será el beneficio para ambas partes.

Los costes corrientes (de gestión de inversión) pueden variar, tal y como explica el KID. Y hablando en plata, al cliente no le debería importar lo que la aseguradora (gestora), paga por esa gestión, mientras la gestión sea buena.

Quede claro, que esos costes no son un beneficio para la aseguradora, sino el coste que le supone la compraventa de las participaciones.

Finalmente, el cliente percibirá el beneficio obtenido después de costes de gestión, y después del 1 % de comisión de gestión.

Nadie puede decir que el coste al cliente es la suma de ambos conceptos, puesto que nadie podría conseguir los resultados que obtiene la aseguradora, sin su gestión.

Creo que con esto respondo a tu duda, que ya he aclarado varías veces.

Al cliente solo se le deduce el 1% anual (0,083% mensual) del capital acumulado en póliza, que es que se está invirtiendo permanentemente.

La gestión interna de la aseguradora en la adquisición de participaciones para el cliente, tiene sus propios costes, que lógicamente, afectan al beneficio neto que la aseguradora consigue para el cliente.

¿Alguien piensa que si la aseguradora pudiera reducir el coste, no lo haría?

Respecto al cos concretar que las aportaciones extraordinarias (Apex) tienen un coste único

del 2% (que no es lo mismo que un 3)

Me hace gracia cuando nuestro amigo @sergiop ciando dice

¿Y por qué no lo haces? ¡¡¡Hazlo y tendrás 28 millones de clientes en el mundo!!! Y yo seré el primero en traspasar mis posiciones contigo.

A título individual, el problema que se te plantea, es cómo invertir 100 (o 600€) al mes, en esos 10 fondos, ponderando adecuadamente a cada fondo, en cada momento, para conseguir el resultado que AEGON obtiene.

AEGON lo consigue, trabajando para millones de clientes en el mundo.

Y los clientes llegan a este producto, a través de la agencia mediadora a la que represento.

O gusta, o no gusta… pero no hay más que rascar.

Una aseguradora de más de 170 años de historia, no va a modificar su forma de gestionar, para agradar a todo el que le guste opinar.

Una cosita más. @InversorProvinciano lo ha explicado bastante bien, pero hay que puntualizar:

[quote=“InversorProvinciano, post:55, topic:7837”]

El coste resumido es:

Primer año 70% de las aportaciones periódicas. (CORRECTO). Esa es la comisión de apertura del producto. Unos 800€ para una aportación de 100€ mes. Si solo mantienes el PIAS un año, te saldrá carísimo. Si lo mantienes 30 años, tendrás un excelente producto de inversión con gestión activa y asesoramiento, por unos 2€ al mes.

Coste anual 1% (CORRECTO) + coste de todos los fondos. La cartera puede variar sin previo aviso así que no sabrás nunca ese coste, pero sube a mínimo 1,5%. Dicen que este coste lo asume la aseguradora… Sí, ya. Es mentira, (YO NO MIENTO) como dice @papa2fire, va descontado en el valor liquidativo (lo explicará mejor él) y lo paga el cliente, pero no te lo dicen. (EL CLIENTE NO PAGA NADA) Tan fácil de entender cómo que es imposible que te cobren un 1% por algo que les cuesta mínimo 1,5%. (INCORRECTO) EXPLICADO EN MI RESPUESTA ANTERIOR

Otros costes como un 2 o 3% por aportación (me suena, pero no recuerdo). No estoy seguro.

[/quote] (INCORRECTO EN UN 50%) (ES UN 2%)