Hola,

Revisando la documentación de datos fundamentales del PIAS de mediolanum que has puesto

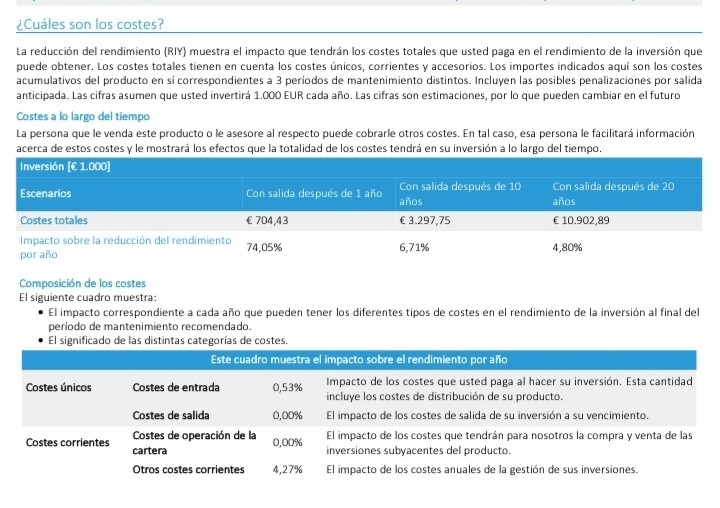

Hay cosas que yo no entiendo. Los gastos totales no son ese 0,45%.Pásate por Sobre los PIAS , hay muchas dudas al respecto, yo cuando algo no está claro lo descarto.

Yo para la jubilación te plantearia una parte en indexados y el otra en PP. Los costes son muchísimo menores que en un Pias.

Los ahorros para 1 a 3 años no los veo en RV para un periodo tan corto.