Entiendo que esto va en linea con aprovechar la única ventaja del PIAS que es, según leo arriba, no tener que esperar a la jubilación para comprar una renta vitalicia con la ventaja fiscal.

No obstante pensaba que la gracia de la renta vitalicia era precisamente comprarla a una edad avanzada para aprovechar el tema este de la exención.

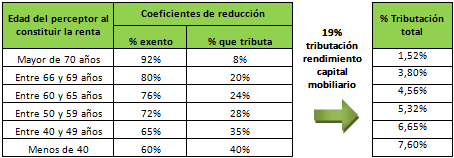

Porque si la renta vitalicia es equivalente a todo el capital, tributar un porcentaje de la renta es tributar por todo el capital (principal + plusvalías). Por poner algún ejemplo:

- Menos de 40: pagar un 7.6% del total = pagar un 19% de las plusvalías con una rentabilidad acumulada del 66.7%

- 40-49: pagar un 6.7% del total = pagar un 19% de las plusvalías con una rentabilidad acumulada del 53.8%

- 50-59: pagar un 5.3% del total = pagar un 19% de las plusvalías con una rentabilidad acumulada del 38.9%

Y en qué punto empieza eso a compensarse? Porque pensemos que, en este caso, la rentabilidad que aplica no es la de la primera aportación como sí ocurriría si fuésemos reembolsando un fondo (FIFO). La rentabilidad que aplica sería la agregada de todas las aportaciones periódicas. Por ejemplo, con una rentabilidad anual del 5%, la rentabilidad agregada a 10 años sería del 26%. Y a 20 años del 65%. Es decir, a 20 años, si rescatas como renta vitalicia y aun tienes menos de 40, no solo no tendrías ventaja sino que el efecto fiscal iría en tu contra.

El tema de “los momento oportunos”, y extrapolar la rentabilidad de un año de una cesta de fondos con clases “sucias”, mejor ni lo comento.