OJO: Había hecho un error grave en los cálculos. Inicialmente publiqué unos rendimientos mal calculados. Aquí la versión corregida, 15 minutos después de la publicación original, pero ya había algunos likes y para alertaros del error inicial. Ahora ya está bien.

Ha surgido mucho debate en este foro con los hilos siguientes al respecto del PIAS de Aegon:

Hilo 1: Sobre los PIAS

Hilo 2: Act. trimestral pias aegon

Después de tanto debate, he decidido ponerme a hacer números de verdad y con calculadora para, en primer lugar, calcular los costes reales; y en segundo lugar, calcular la rentabilidad después de todos los costes.

He de decir que los resultados no son halagüeños y es posible que contacte con el regulador si lo consideráis oportuno y os pido ayuda para ello porque, como mínimo, he detectado una mala praxis muy superior a la que yo esperaba.

Todo comenzó con Pau cerrando el hilo tras mi pregunta legítima de si el 1% de la comisión de gestión se descontaba del Valor Liquidativo o si se la cobraban en efectivo. Aquí podéis ver mi pregunta: Act. trimestral pias aegon - nº 207 por profeinversor

El hecho de negarse a responder a la pregunta tras, en repetidas ocasiones, cerrarse en banda en el tema de los costes (negarse a ver la realidad) me hizo sospechar que se lo descontaban en efectivo.

Cuando vamos a la web de Aegon, se publican rentabilidades en base a un Valor Liquidativo publicado que tiene en cuenta una serie de comisiones: como mínimo, las de los fondos que componen la cartera. Yo siempre di por sentado que ese 1% iba incluido también en el Valor Liquidativo, que se descontaba diariamente como hacen los fondos de inversión. Aquí la web de Aegon:

Qué sorpresa más grande me llevo, en cambio, cuando confirmo mi sospecha: que este 1% de comisión de gestión por parte de Aegon NO va incluida en el Valor Liquidativo, como sospeché ante la no-respuesta de Pau a la pregunta. ¿Qué significa esto? Que las rentabilidades publicadas no solo no incluyen el 70% de la comisión de contratación, tampoco incluiría el 1% de gestión.

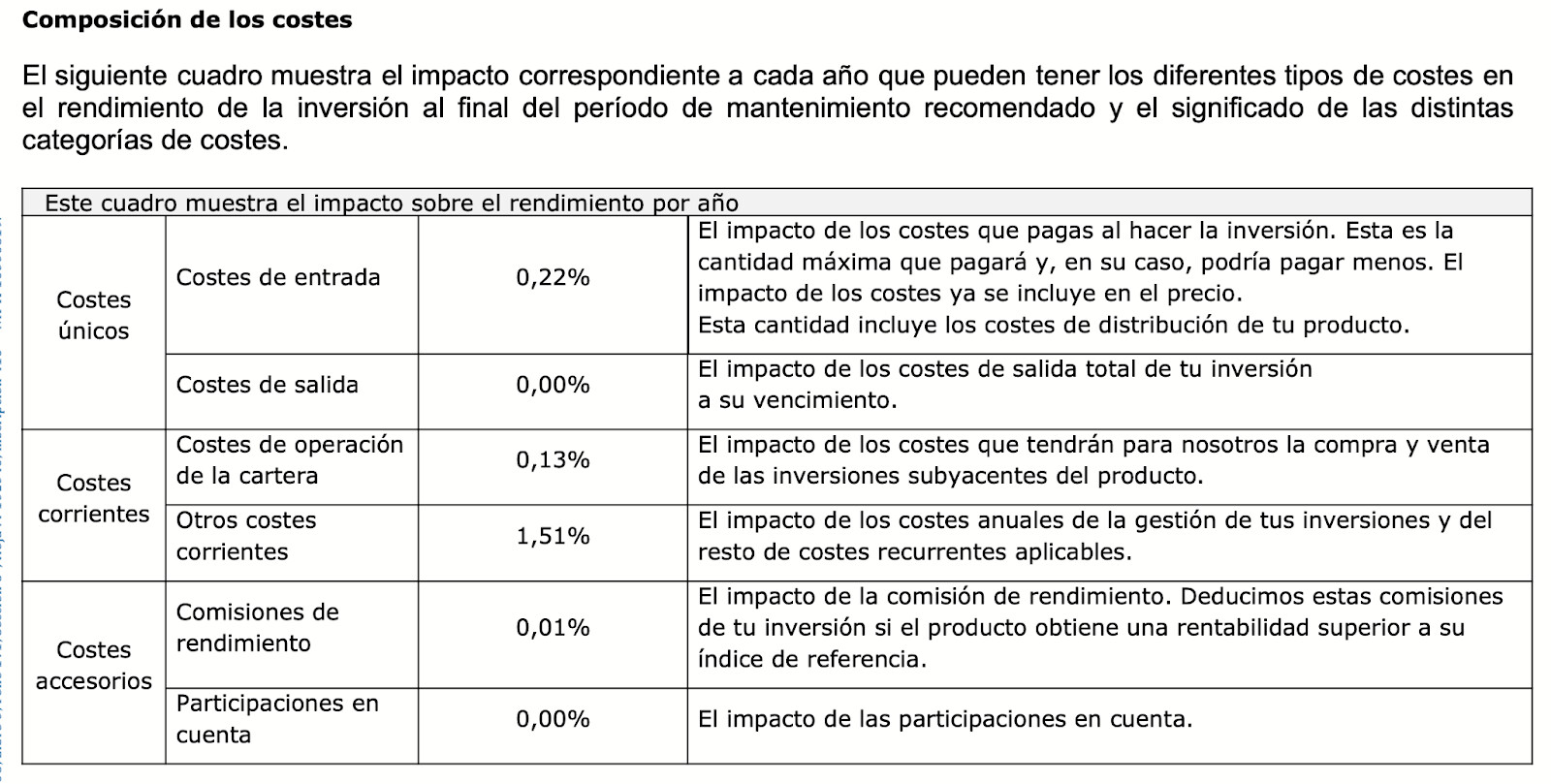

Leyendo con detenimiento el Documento de Datos Fundamentales, cojo el de la Estrategia Agresiva que en su momento me enviaron los de Inversimply. Vamos a destripar el documento y observar todos los costes. Tal vez haya más.

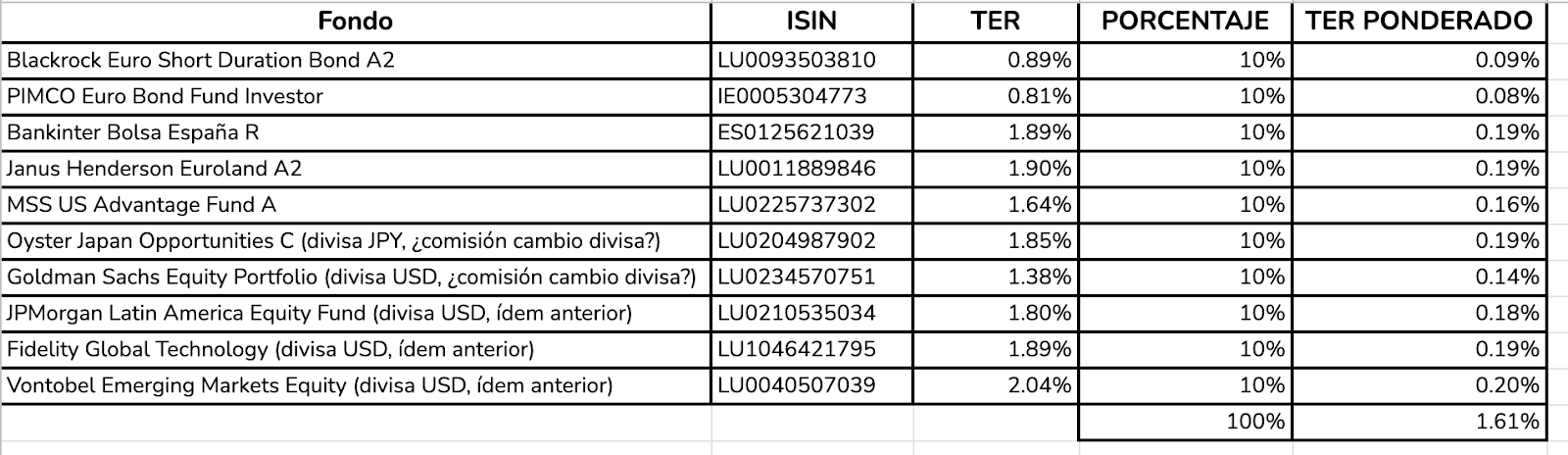

Esto no nos sirve de mucho al no poder ver los porcentajes de cada fondo en cartera, pero tocará aplicar una media aritmética. En su momento, un “asesor” de Aegon nos pasó una captura con porcentajes aproximados pero no he sido capaz de localizarla. Si alguien tuviera esa captura, agradecería que me paséis el enlace o la imagen para corregir el cálculo que os comparto a continuación.

Se tratan de fondos todos ellos en clase retail (con retrocesión a la comercializadora) por lo que Aegon estaría cobrando no solo del cliente sino también del fondo de inversión que nos colocan. Es decir, algo ilegal en banca, pero no en seguros. Que alguien me explique esto. Sé que se ha dicho muchas veces pero sigo sin entender cómo se permite tal cosa.

Por cierto, solo he revisado Morningstar. Si algún fondo tiene comisión de éxito, no va en este Excel (nuevamente, si alguien revisara fondo a fondo los KID de los mismos y detectara algo, por favor que me lo haga saber para editarlo).

Nos encontramos, además, varios fondos en divisas distintas del Euro y algunos de estos fondos tienen su equivalente en euros. Recordemos que, aunque un fondo tenga su clase denominada en Euros, no significa que inviertan en euros. El riesgo divisa existiría independientemente de que el fondo esté denominado en Euros, Dólares o Yenes. El hecho de comprar fondos solo en Euros significaría que se ahorran costes de brokeraje. ¿Por qué Aegon compra fondos en otras divisas? ¿Qué costes supone esto? ¿Qué bróker usa Aegon para sus transacciones? Preguntas que, de momento, se quedan sin respuesta.

Sin tener esto en cuenta, nos encontramos ya con estos costes fijos.

- Comisión de gestión Aegon: 1%

- Gastos corrientes fondos de inversión: 1.61%

- Totales fijos anuales: 2.61%

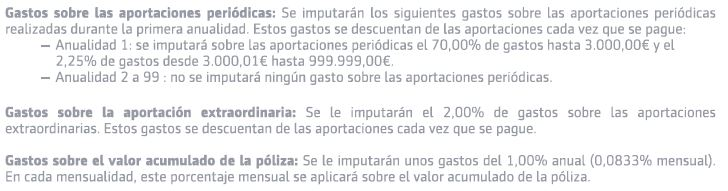

- Comisión de contratación: 70% (solo primer año)

Seguimos leyendo el KID. Nos encontramos que hay una “prima de seguro”. Un seguro de vida que parece no cubrir nada porque no consigo encontrar en ningún documento qué cubre ya que “el tomador asume el riesgo de la inversión”. O sea, cobertura 0 pero el precio no es cero.

La prima del seguro parece ser un 0,15% del valor de la inversión, no lo especifica pero por las cuantías y los porcentajes del valor de las inversiones, podemos deducir que es aproximadamente este importe. De momento ya vamos por:

- Comisión de gestión Aegon: 1%

- Gastos corrientes fondos de inversión: 1.61%

- Prima seguro de vida: 0.15%

- Totales fijos anuales: 2.76%

- Comisión de contratación: 70% (solo primer año)

Aquí nos encontramos con un bonito ejercicio de contabilidad creativa. El 1% de Aegon no se refleja y nos dice que los gastos corrientes de los fondos es 1.51% (1.61% según nuestros cálculos, tal vez por el tema de los porcentajes del asset allocation que no han sido exactos). Nos encontramos que el 70% de la comisión de contratación será un 0.22% porque asumen que vamos a estar muchísimos años y nos encontramos dos costes adicionales: los costes de corretaje del broker que usan que no conocemos y una comisión de rendimiento del 0.01% sobre un benchmark que no mencionan en ningún otro lugar, así que nos la podrán colar como quieran porque no nos dicen qué índice de referencia usan para compararse.

- Comisión de gestión Aegon: 1%

- Gastos corrientes fondos de inversión: 1.61%

- Prima seguro de vida: 0.15%

- Costes de corretaje: 0.13%

- Totales fijos anuales: 2.89%

- Comisión de éxito: 0.01% exceso de rentabilidad sobre índice de referencia desconocido.

- Comisión de contratación: 70% (solo primer año)

- También tiene una comisión de 2% sobre aportaciones adicionales así que no se os ocurra ahorrar más de la cuenta.

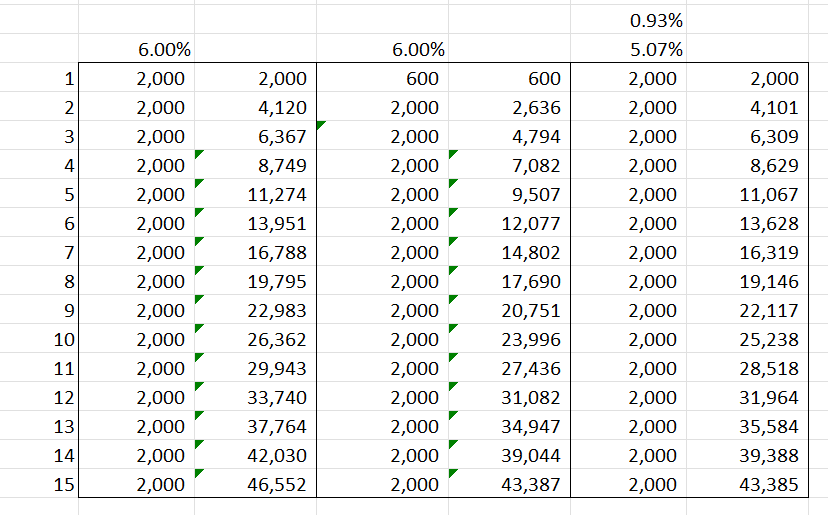

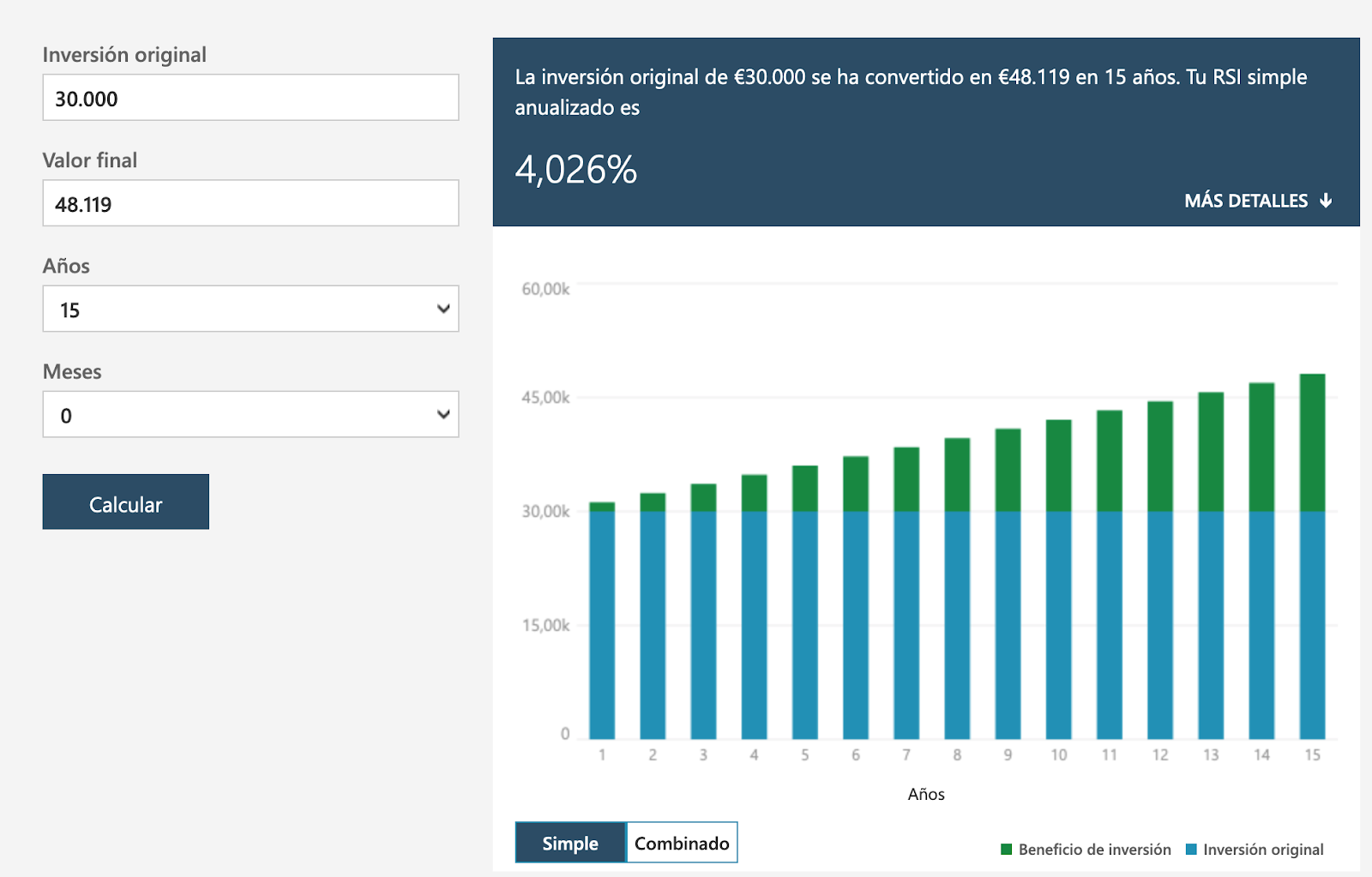

Pues ya tenemos un 2.89% de gastos totales, más que un fondo de fondos de la banca tradicional como pueda ser un Sabadell o un Santander. Nos queda añadir el 70% de contratación. Para hacer una simulación real y no números en el aire como suelen hacernos los vende-PIAS, vamos a coger el rendimiento histórico del PIAS en base a su Valor Liquidativo. Es un ejercicio algo complejo ya que tendremos que descontar el 1% de gestión que se descuenta al cliente en participaciones/efectivo y no va en el producto, así como la prima del seguro de vida. Como solo tenemos los rendimientos año a año y no el VL diario ni por meses de manera accesible para todos, vamos a suponer que metemos todo a principio de año y no ahorramos mensualmente. Cogeremos los últimos 15 años, del 2006 al 2020. Supondremos que ahorramos 2.000€ anuales ya que el producto exige al menos 1200€ anuales y por hacer números redondos. Es decir, aportamos 30.000€ en total a lo largo de 15 años.

Nos intentan vender que el 70% es un coste muy bajo en el largo plazo pero vemos que supone una losa para la rentabilidad exagerada. El coste de entrada tan alto nos impide beneficiarnos del interés compuesto. Sería mejor, aunque pagáramos más en el cómputo global, que esa comisión fuera diluida en el tiempo, un coste fijo anual.

Aunque sea ridículo, he decidido calcular la rentabilidad anualizada de una manera poco exacta, suponiendo que metieramos 30.000€ en el 2006 y rescatáramos 48.119€ al cabo de 15 años.

Nos da un 4,03% de rentabilidad anualizada. Para ser un PIAS que ha sido anunciado como la opción de inversión más rentable que bate a índices como el SP500 o el MSCI World, diría que las rentabilidades están bastante por debajo de las expectativas. Y, por supuesto, muy lejos del 8% anualizado anunciado o el 7,5% que los asesores suelen “prometer”.

Ahora tenemos un saldo medio al que agarrarnos con el que calcular cuánto supone ese 70% de la comisión de contratación en términos anualizados. Este saldo medio sería de 20.063€ tomando la media de valor final del valor de la póliza año a año.

Pagamos 1.400€ y el saldo medio es 20.063€ en estos 15 años ahorrando. Supone un 6.98% frente al 0.22% prometido/estimado en el Documento de Datos Fundamentales de la póliza.

Así pues, en costes la cosa se nos queda en:

- Comisión de gestión Aegon: 1%

- Gastos corrientes fondos de inversión: 1.61%

- Prima seguro de vida: 0.15%

- Costes de corretaje: 0.13%

- Totales fijos anuales: 2.89%

- Comisión de contratación del primer año: 6.98% anualizado en período de inversión de 15 años (70% el primer año todo de golpe).

- Costes totales calculables: 9.87%

Otros costes:

- Comisión de éxito: 0.01% exceso de rentabilidad sobre índice de referencia desconocido.

- También tiene una comisión de 2% sobre aportaciones adicionales así que no se os ocurra ahorrar más de la cuenta.

O bien el cálculo realizado por @papa2fire, ya que mi cálculo de la comisión de contratación no parece la mejor manera de calcularla: Destripando el PIAS de Aegon - nº 12 por papa2fire

Rendimiento anualizado en período de 15 años contando todos los costes: 4.03% en su estrategia más agresiva y más rentable.

Si pese a estos números, sigues interesado/a en el PIAS de Aegon, recuerda contratarlo directamente a través de ellos y te ahorrarás el 70% de comisión de entrada. A mí me ofrecieron un 6,25% en lugar del 70%, y a un forero en Rankia directamente 0%. Verás en la web de Aegon varios KID. El que lleva la coletilla “Ahorro y Protección” en el nombre es mucho más caro. Los KID 210 y 212 son los mismos PIAS pero con costes muy inferiores (aunque el ejército de Ahorro y Protección y agencias vinculadas como Inversimply, corredurías con Ahorro y Protección y/o Grupo Galilea en el nombre, entre otras, te intentará convencer de lo contrario).

Aquí tienes mi experiencia: Destripando el PIAS de Aegon - nº 16 por profeinversor

Así que recuerda, si lo quieres, ve a la web de Aegon y, cuando estés en la sección de Estrategia 5, o bien solicita llamada dando tus datos, o bien llámales directamente a su número de teléfono. Te ahorrarás un buen pico.

.

.