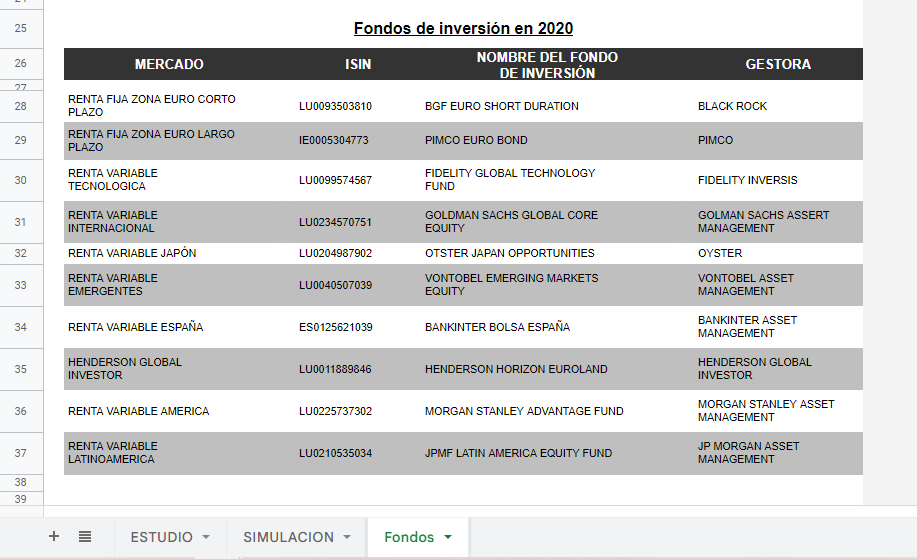

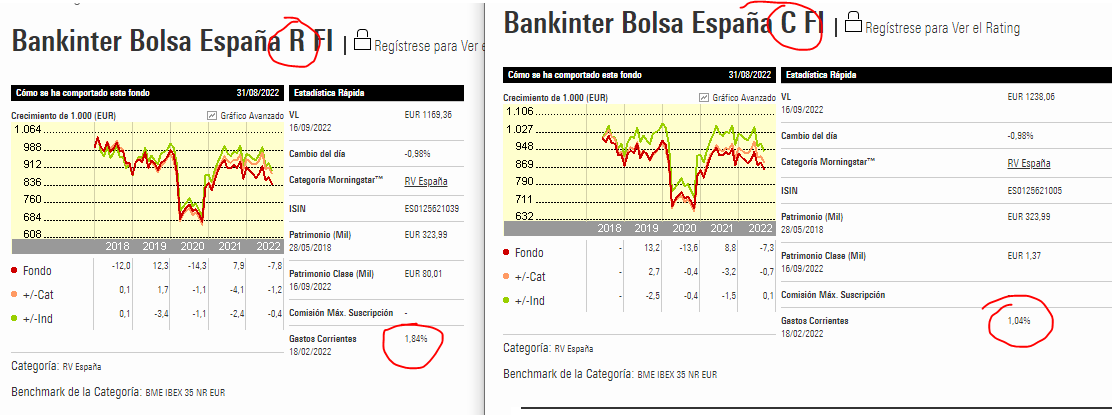

Qué bonito! Alguien tendría que echar un vistazo a este tipo de cosas… A mí me da pereza

2 Me gusta

Si quieres un viaje a Bahamas de gratis a costa de Ahorro y Protección, sería interesante contratarlo por un año directamente con Aegon a un coste mucho más inferior y luego rescatarlo

4 Me gusta

Lo dicho ahí me recuerda mucho a lo que pasó aquí.

Siempre usan las mismas tácticas:

-

Evasión: Contestar sólo a lo que les interesa. Ocultar o desacreditar el resto de información que les perjudica.

-

Abusar de ser una autoridad en la materia: Está claro que conocen su producto mejor que nosotros, pues trabajan de ello, pero esto no justifica que se tengan que poner barriobajeros o te desacrediten diciendo que tienes intereses ocultos sólo por no mostrar tu nombre real en internet. Hay una cosa que se llama exposición y muchos no la deseamos.

-

Alardear de resultados: y de cifras de pólizas vendidas, clientes satisfechos, etc. Esto no justifica ser el mejor.

-

Bombardear foros: para que se hable constantemente de su producto.

Nada nuevo bajo el sol.

5 Me gusta

Tras tragarme toda la charla he cortado las partes que más me han gustado. Especialmente bonito lo de los “fondos adyacentes” ![]()

- https://twitter.com/papa2fire/status/1572864675829743617

- https://twitter.com/papa2fire/status/1572879309093617664

Sobre este último seguiré comentando mañana. Hay un tema muy interesante que explica por qué la comparación que hace es una barbaridad. Que por otro lado a nadie le debería sorprender: está comparando las rentabilidades de su PIAS agresivo que tiene un 75%-93% renta variable con las de un fondo de inversión (con “el mismo” nivel de riesgo) que como máximo puede tener un 30% de renta variable.

2 Me gusta

Paren las rotativas. Con eso del 30% va 75% ya está todo dicho.

1 me gusta

¡¡¡Muy buenos días!!!

Me gustaría agradeceros el tiempo invertido y desinteresado para desenmascarar estos productos. Personalmente me ha abierto los ojos con el PIAS de Aegon y explico el por qué…

Soy un completo analfabeto financiero de 41 años en busca de algún producto bueno cara a mi jubilación. (Me da la sensación que ahora están de moda los PIAS, como hace unos años eran los Planes de Pensiones. Pero que ni uno, ni otro, son buenos productos y difíciles de entender desde mi ignorancia). Me puse en contacto con “Finanfox” que seguro alguno ya conoceréis y donde dicen ser “Asesores Financieros Independientes” ofreciéndome el PIAS de Aegon Estrategia 5 en su variante agresiva, como el mejor producto cara a mi jubilación. Manteniendo varias reuniones donde me facilitaron el contrato listo para firmar y que aún no he hecho por desconfianza, resultándome muy curioso que sus honorarios los pagaba Aegon y no mi bolsillo. Con el fin de saber si esto me convenía o no, me he puesto a buscar información donde he encontrado varios artículos como por ejemplo en Finect, hablando maravillas de este producto. Y varios blogs, como este, donde sois bastante más críticos.

Dicho esto y si no es mucho pedir, me gustaría pediros consejo sobre algún producto bueno para la jubilación.

Saludos ¡¡¡muchísimas gracias por todo!!!

4 Me gusta

Yo empecé parecido a ti, estuve a punto de caer en uno de estos PIAS hasta que descubrí que de cualquier fondo de inversión se puede obtener una ventaja muy similar con respecto a la tributación.

Yo recomiendo por simplicidad un roboadvisor, como Indexa Capital o el de MyInvestor, porque es más fácil de entender en qué se invierte tu dinero y también los costes se saben de manera totalmente transparente desde el minuto uno.

De hecho, para que te hagas una mejor idea, haz el test que proporciona qué tipo de cartera te recomendaría y lee sobre fondos indexados. Es la mejor manera de ver si te encaja o no.

2 Me gusta

¿ y quien o quienes son los que hablan maravillas, clientes satisfechos, analistas independientes o promotores del producto ?

4 Me gusta

Son los comerciales que tienen artículos escritos allí.

Sé a cuáles te refieres.

3 Me gusta

Ufff buen trabajo

Que momento creéis que puede ser bueno para salirse de esta maldita estrategia 5 de Aegon. A la fecha -17 de noviembre- vamos cascando casi un 13% + comisiones + inflación……no hay quien lo aguante

2 Me gusta

Lo primero primerísimo y fundamental es detener las aportaciones recurrentes. Es decir, no les des ni un maldito euro más de dinero nuevo.

Lo segundo ya depende de cómo te haga de falta ese dinero q tienes metido ahí. Si te hace falta para comer pues no hay más que hablar pero si es un dinero que no necesitas, podrías tener en consideración lo siguiente:

Ahora mismo la bolsa está en un dip porque ha descontado todos los eventos habidos y por haber: guerra de Ucrania que no acaba pronto, crisis persistente en algunos suministros, inflación desbocada, problemas con el gas y la energía, tipos de interés en ascenso, recesión a la vista, etc. Todo esto YA está descontado en la bolsa por lo que ahora mismo está baja.

Si rescatas ahora mismo no solo te estarás comiendo las malditas comisiones del PIAS (que de esas no te libra ya nadie, rescates cuando rescates) sino que además estarás aflorando las pérdidas latentes por el momento del mercado. Tú decides.

Otra cosa que tienes que ver es la estrategia fiscal. Es decir, otra cosa sería que, a su vez, antes de q acabe el año vayas a aflorar beneficios de otras inversiones (en este caso habrían de ser rendimientos de capital mobiliario), las cuales podrás compensar con la pérdida que aflores del PIAS. Ahí pues ni tan mal.

Igualmente, si has recibido muchos dividendos de acciones este 2022, como de ellos ya te han practicado retención, la pérdida q obtengas del PIAS rescatado en 2022 se compensará con dichas retenciones y en la declaración que presentes el año que viene te devolverán la diferencia.

En cualquier caso, la pérdida aflorada del PIAS se te quedará en la declaración como saldo neto negativo de rdtos. de campital mobiliario a integrar en la base imponible del ahorro, y como tal dispondrás de 4 años para compensar beneficios con ella.

Esto es lo que yo hice con el mío

Piénsalo, haz tus números y decide.

Un abrazo.

3 Me gusta

Hoy sale esto en prensa. A ver a qué producto os recuerda:

Es difícil conocer las comisiones, la rentabilidad real y las ventanas de liquidez

Varias asociaciones de usuarios bancarios han alertado sobre malas prácticas en la distribución de este tipo de contratos : por la falta de transparencia sobre las comisiones, la rentabilidad final o las ventanas de liquidez.

Bajo el formato de un contrato de seguro de vida, hay una variada gama de productos en los que predomina el componente financiero. Los planes de pensiones asegurados (PPA), los planes individuales de ahorro sistemático (PIAS), las rentas vitalicias… una gran maraña de pólizas, cada una de ellas con sus peculiaridades fiscales

Las que pueden conllevar más riesgo son las llamadas pólizas unit linked , en las que el tomador del seguro asume todo el riesgo de la inversión. En muchos casos, por debajo de ese contrato lo que hay es una cartera de fondos de inversión.

explica que “con frecuencia recibimos consultas por la comercialización de productos ‘unit linked’, porque a menudo los contratan personas que no tienen los conocimientos financieros adecuados para entender el riesgo que asumen”

En algunos de esto seguros de vida-ahorro, la entidad comercializadora del producto cobra las comisiones de forma anticipada .

Otra práctica habitual es que en la distribución de este tipo de productos hay corredurías con estructuras multinivel . El vendedor final, que a menudo no tiene una formación específica, cobra su comisión por vender la póliza, pero también tiene que pagar una parte a su superior (que normalmente le captó) y este a su superior. El corredor de seguros Carlos Lluch explica que hay casos de más ocho niveles de comisiones.

A diferencia de lo que ocurre con los fondos de inversión, en los seguros de ahorro es más difícil conocer perfectamente todos las comisiones vinculadas al producto y cuál es la rentabilidad final que se va a obtener

llevan años advirtiendo sobre los inconvenientes de los unit linked . “No pueden comercializarse como si se tratase de un depósito u otro producto de ahorro convencional”.

Artículo completo: Alerta por los abusos en la comercialización de seguros para invertir | Mercados Financieros | Cinco Días

3 Me gusta

Hola!

Soy uno de esos “afectados” por los PIAS que lo contrató hace ya unos cuantos años y no ha hecho más que darme dolores de cabeza… Quería agradecer a todos aquellos que habéis dedicado vuestro tiempo a desenmascarar a este tipo de “asesores” y agentes que lo único que buscan es su beneficio a costa de los demás…

Me gustaría saber qué haríais en mi situación… Hace ya tiempo que paralicé las aportaciones al PIAS, pero me mata saber que tengo ahí un dinero que no puedo utilizar… Lo rescataríais a pesar del coste que pueda producir? Lo dejaríais ahí muerto de risa hasta que llegue la hora de la jubilación?

Actualmente no me veo en la necesidad de acceder a ese dinero y si pudiese, simplemente seguiría otros pasos para reinvertirlos con más cabeza y ya algo más de conocimiento…

Gracias y un saludo!

1 me gusta

Cuánto te penalizan por rescatar y qué pérdida acumulada llevas?

Consideras que te informaron debidamente del producto, sus riesgos y sus costes?

La respuesta a estas preguntas nos pueden ayudar a darte una mejor respuesta. Y también considera que seguramente habrá puntos de vista diferentes y al final deberás valorar tú lo que hacer. Lo nuestro será una visión desde fuera.

Pues ahí viene la cosa. Hace ya mucho trasladé mi PIAS de un sitio a otro porque pensaba que me estaban engañando en uno y en el otro sería diferente… Pero claramente no fue tal la cosa. Así que paralicé las aportaciones.

Actualmente tengo 10.500 E de valor de póliza y 9.700 de valor de rescate…

También hay que tener en cuenta que no trabajo en España, por lo que no cotizo ni pago impuestos, así que no sé tampoco si sería buen o mal momento…

Tendrás que ver la fiscalidad de tu país de residencia entonces. Si vives en España pero vives de rentas, yo asumiría la pérdida aunque no pueda compensar con ganancias antes que seguir perdiendo dinero.

Por curiosidad, qué PIAS es?

Hola buenos días,

Me estoy informando sobre los PIAS de AEGON estrategia 5 como el mejor y más rentable, para la jubilación y mantener el nivel de vida actual en el futuro de jubilado…con asesores como FINANFOX, INVERSIMPLY,… diciendo que es el mejor producto a la alternativa de la jubilación y vendiéndome que es cara su contratación y que sobre una inversión de 5.900€ inicial quedaría 3.500€ en el fondo y me costaría 2.500€ contratarlo … y que en 12 meses no tendría que hacer más aportaciones, pero sí a partir del año que viene, para que crezca la rentabilidad sobre el capital…

Me podéis dar alguna opinión sobre estos PIAS y qué hacer?

Gracias

Saludos

Sabéis si estos productos son rentables y si el coste de contratación para un PIAS

Respuesta corta: HUYE.

Respuesta larga: Este PIAS y todos en general han sido ampliamente discutidos en el foro. Sólo tienes que buscar con la lupita y encontrarás toda la info.

Diría que en este hilo tienes información detallada sobre sus costes reales y que te están engañando. Huye.

Hola, muchas gracias por tu respuesta y por la referencia al hilo…

Efectivamente, no he podido ni dormir esta noche con la rabia e impotencia generada por estos manipuladores que se dicen asesores independientes y que no cobran, si no que cobran a las más de 80 entidades aseguradoras, bancos y fintech… como se puede dormir tranquilo señores de FINANFOX, INVESIMPLY, MAPFRE, ALLIANZ,…etc.

Pues efectivamente, la comisión de contratación creo que en mi caso ha sido del 40% y a la que he empezado a preguntar más de la cuenta, ya ni me contestan… con lo que cuesta ahorrar el dinero y el tiempo de vida que dedicas, para conseguirlo… INDIGNANTE…

Ahora es tarde, ya tengo contratado el PIAS de AEGON ESTRATEGIA 5, por la manipulación y la falsa información de un VENDE PIAS de FINANFOX y ahora no sé como salir de este producto… como he podido ser tan ingenuo y confiar en que serán transparentes a cambio de qué? de robar mi dinero con mentiras…

Qué puedo hacer con el PIAS? como rescatarlo sin perder más dinero del que ya he perdido… y donde reinvertirlo, a través de indexacapital o roboadvisors mejor?

Alguien tiene algún consejo?

Gracias de antemano