¡Buenas!

Hoy quería compartir con vosotros mi objetivo a corto plazo que no es otro que hipotecarme.

Es un objetivo que me hace mucha ilusión y por el que estoy batallando muy fuerte, no solo por eso sino por lo que me puede repercutir ese esfuerzo en el futuro, que os explicaré al final.

Mi mujer y yo acabamos de tener un hijo, nos hemos asentado en el mismo pueblo que la mayoría de nuestros familiares (y mi pueblo de nacimiento del que no me he movido en toda mi vida) por lo que ya no vemos que nos vayamos a querer mover de población.

Hemos encontrado un piso genial en el que ya llevamos viviendo unos meses. Está en una zona algo apartada del centro y de algunos servicios (supermercado) pero está muy cerca de la guarderia y la escuela municipales. Es una de las zonas más tranquilas del pueblo y aún está pendiente de dinamizar (hay un montón de locales vacios). Sabemos que van a construir muchos más pisos por lo que la zona va a ir subiendo de valor casi seguro, a no ser que haya otra crisis del ladrillo.

Ahora mismo estamos con un alquiler con opción a compra al que hemos invertido buena parte de nuestros ahorros. Tenemos 3 años para formalizar la compra o perderemos la entrada que dimos del 2.5% del valor de compra (5.7K de 230K). Por lo que si al final decidimos hacer otra cosa “solo” habremos perdido eso.

En el contrato de compraventa se especifica que si:

- Compramos el primer año el 70% de las cuotas de alquiler sirven para bajar el precio de compra

- Compramos el segundo año el 60% de las cuotas de alquiler sirven para bajar el precio de compra

- Compramos el tercer año el 50% de las cuotas de alquiler sirven para bajar el precio de compra

Con un alquiler de 900€ (incluso es una ganga en nuestro pueblo, fijaros como están las cosas…) quiere decir que al comprar al cabo de tres años ya tendremos pagado casi el 10% del valor de compra. Eso espero que nos ayudará a conseguir una mejor hipoteca.

Ahora viene lo difícil: ahorrar 60K en tres años

El objetivo es no tener que tocar el fondo de emergencia, ni las inversiones ni el PIAS y seguir con un nivel de vida parecido. Damos las gracias al gobierno por cerrarnos los bares y restaurantes y ayudarnos en el ahorro :V

¿Como vamos a ahorrar 60K en tres años?

Primero, me ha costado no hacerme el cuento de la lechera, algo a lo que soy muy propenso xD

Para empezar he definido metas más pequeñas para no frustrarme:

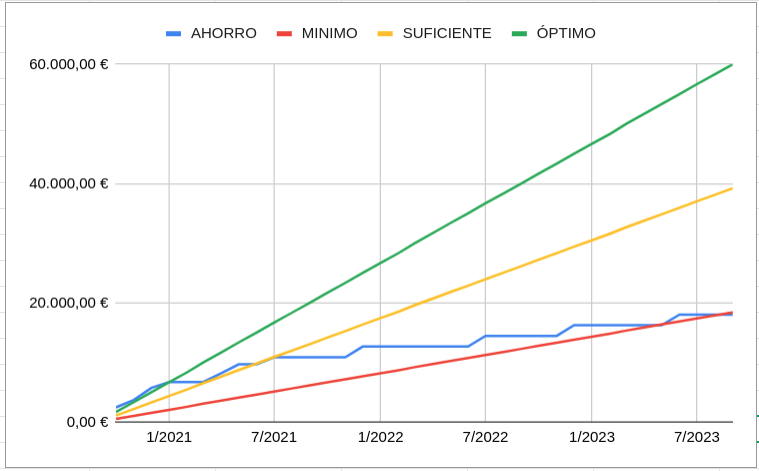

- Mínimo: 20K (para poder pagar los impuestos)

- Suficiente: 40K (para poder pagar los impuestos + 10% de entrada, para conseguir una hipoteca aunque no sea buena)

- Óptimo: 60K (para poder pagar los impuestos +20% de entrada, para conseguir una buena hipoteca. Además intentaría que me dieran la hipoteca solo a mi para ahorrarnos un 2.5% (6K) en el ITP).

He dividido cada objetivo por los 36 meses que tenemos para conseguirlo y me da que tendría que ahorrar:

- 510€/mes para conseguir el mínimo

- 1K€/mes para conseguir lo suficiente

- 1.6K€/mes para conseguir lo optimo

Bien, ya tenemos los números base. Ahora lo importante:

¿De dónde va a salir el dinero para el ahorro?

- Ahorro de nuestros sueldos (ahora ya estamos ahorrando 500€/mes aunque esto aumentará en 500€/mes más cuando terminemos de pagar un préstamo el próximo octubre).

- Pagas dobles: Yo tengo dos pagas dobles (junio y diciembre) que irán directamente para ahorro.

- Lo que gane de freelance: Ahora mismo estoy oscilando entre 200-300€ fijos los meses que no tengo proyectos y puedo ganar unos 2K/mes cuando los tengo). A parte tengo un proyecto preparado para salir y que me podría dar más ingresos recurrentes si funciona.

Como veis los 500€/mes del mínimo están prácticamente garantizados mientras no perdamos nuestros empleos, además quiero que este año me suban el sueldo, que ya va tocando, y la subida irá directa al ahorro.

Los 1000€/mes del suficiente es un objetivo que si mantenemos el ritmo actual no deberíamos tener problema para conseguir, sobretodo a partir de octubre.

Los 1600€/mes para el óptimo es el desafío real aquí y por lo que estoy batallando fuerte para conseguir ingresos extra.

Aquí viene lo mejor de hacer este esfuerzo de incrementar mis ingresos: estos ingresos van a seguir después de conseguir los objetivos. Eso me permitirá tener más capacidad de ahorro o incluso dejar mi trabajo y centrarme en mis propios proyectos, cosa que me haría muy feliz.

¿Que os parece?

Me gustaría compartir este viaje del ahorro con vosotros y, si os parece, manteneros informados (ya que eso me ayudará a mi a mantenerme motivado).

Antes de cerrar os pongo al día

Para la próxima intentaré meterle una línea vertical en el mes en curso)

- Ahora mismo estamos terminando el 4º mes de 36.

- Ahora y hasta el final con solo ahorrar mis pagas dobles ya llegaríamos al mínimo de 20K

- Des de que empezamos a ahorrar nos hemos mantenido justo en los 1.6K de ahorro por mes por lo que vamos cumpliendo con el calendario óptimo. Además este mes me han entrado 2 proyectos como freelance que me darán un boost para los próximos meses.

No he querido hacer simulaciones más allá de esta para no meterme en el típico “cuento de la lechera” y dormirme en los laureles.

Por lo tanto por ahora todo va viento en popa y vamos a luchar para que siga así

¡Espero que el plan Óptimo sea de tu parte! ¡Mucha suerte!

¡Espero que el plan Óptimo sea de tu parte! ¡Mucha suerte!