El fondo de emergencia no lo toco y sigo aportando a el PIAS.

Aún no había empezado con la inversión en FI así que lo dejo para después de hipotecarme.

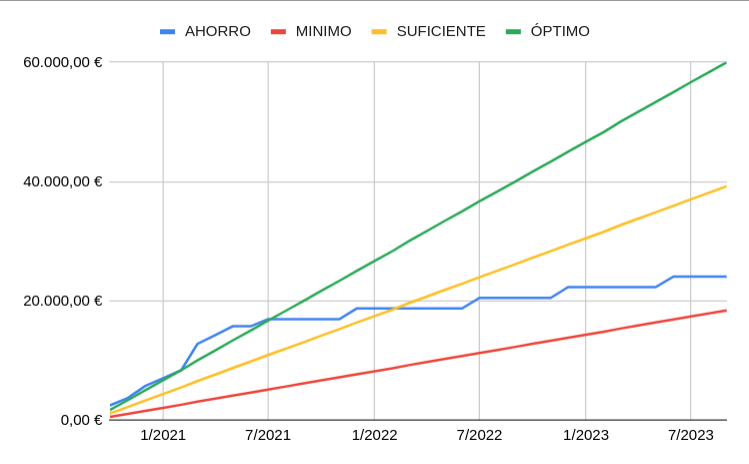

Actualización febrero 2021

¡Buenas amig@s!

Este mes ha sido un gran mes, me entró un par de proyectos de freelance que me han permitido ingresar unos 6K (descontando IVA e IRPF). Pedí vacaciones en el curro (que tenia pendientes del año pasado ) y me lancé a ello.

Gracias a estos ingresos extra ahora he cubierto el tramo óptimo hasta agosto y el suficiente hasta el marzo del año que viene.

Por eso voy a cambiar de estrategia.

De momento me quedaré con mis dos clientes que me van pidiendo trabajitos de freelance, seguiré con mi curro (pediré un aumento de sueldo durante este año) y me centraré en crear ingresos pasivos, que era el objetivo de toda esta aventura.

Os dejo con la gráfica de ahorro actual.

Como podeis ver ya he superado el mínimo (que me cubre para pagar los impuestos) y voy a por el suficiente (impuestos + 10% de entrada). Después de este mes veo más factible que nunca llegar a conseguir el ahorro óptimo y tener una hipoteca con las mejores condiciones.

7 Me gusta

Una pregunta Pau,

Como lo haces para facturar como freelance y trabajar para otro, hay algun impedimento es decir tu puedes estar asalariado y encima pagar tu cuota de autonomo y con eso facturar mas? o como funciona?

Gracias

Hola kira,

Se llamar régimen de pluriactividad (puedes leer algo básico aquí). Tienes que estar dado de alta como autónomo y no hay ningun problema con tu empresa siempre y cuando sigas cumpliendo con tus obligaciones para con ella.

Ahora mismo estoy con la tarifa plana de 60€ a la espera de que la reforma del sistema de cotización me deje una cuota baja en el 2022 si quiero que sea solo un “añadido” a mis ingresos como asalariado.

La principal ventaja es que si llegas a cotizar 16 años como autónomo tienes derecho a pensión, que se sumaria a la pensión que recibirás como asalariado.

3 Me gusta

¿pero la suma de ambas puede exceder la pensión máxima?

No, no se puede

1 me gusta

Enhorabuena por tu plan, ánimo y adelante! Una pregunta, ¿cómo van afectando al planning de ahorro los gastos extras por tu peque?

Sobre qué ir haciendo con el dinero ahorrado, yo tampoco me metería en RV, porque en el corto plazo no hay margen de maniobra, se puede quedar uno con un palmo de narices si justo en el momento de utilizar el ahorro te encuentras en mínimos…

Y también me plantearía parar de aportar temporalmente al PIAS o bien reducir la cantidad al mínimo, al menos hasta que esté cerrado el tema de la compra de la casa.

Me sumo a los comentarios de enhorabuena, yo estoy en una situación similar ( eso si, sin hijo) y yo vivo de alquiler en barcelona capital y aquí los pisos estan caros! Yo estoy ahorrando lo máximo que se pueda para la entrada de un piso o encontrar un alquiler con derecho a compra. Ya nos irá informando de tus andanzas!

De momento no hay gastos extras más allá de las vacunas. En nuestro pueblo tenemos una red de reutilización de objetos que nos ha permitido conseguir todo lo que necesitabamos, a parte mis tios han tenido un hijo hace algunos meses más y nos pasaran ropita hasta que se hagan “mayores”.

SI surgiera algo má sgordo ahí está el fondo de emergencia para esas ocasiones.

Por lo del PIAS, como solo son 100€/mes, voy a mantener las aportaciones.

1 me gusta

Bufff es que la ciudad es demasiado cara. Además no me veo viviendo allí el resto de mi vida y comprar una propiedad par alquilarla corres el riesgo de que se regulen los alquileres y no te salga rentable-

Que bien pensado todo! Nosotros hicimos algo parecido, estrategia de 90K en 3 años. (Spoiler: imposible xd) pero no llegamos a estudiarlo tan a fondo con los diferentes escenarios posibles. Me has motivado a intentarlo de nuevo! Mucho ánimo!

No sé vuestro nivel de ingresos o capacidad de ahorro pero 90K en tres años es muchisimo

Piensa que nosotros tenemos opciones de conseguirlo solo por mis ingresos extras de sueldo pasivo y proyectos a parte de mi curro. Sino seria imposible también

quizas varios nos hemos planteado eso y al final seria un sin vivir, comiendo arroz y sin salir de casa para no gastar y no se hasta que punto valdria la pena

La verdad que el plan era más enrevesado. Como tenemos (tiene el) una empresa que nos va a facturar y a hacer trabajos para la casa, la idea era que la empresa nos adelantará el dinero y luego que se lo devuelva el banco. Que de aquí a un par de años que la empresa termine de consolidarse, puede ser factible.

Pero con todo el tema del virus la verdad que yo al menos he perdido un poco la ilusión. Es un proyecto de 400.000€ simplemente por vivir donde vivimos. Y ahora que no pagamos nada y viendo lo que pasa de un día para otro no se yo. Vamos ahorrando pero el objetivo está un poco difuso.

1 me gusta

Me parece genial tu plan. Yo también me he planteado irme a la montaña pero no sé hasta que punto podría estar tan alejada de la civilización  Tendría que hacer una prueba unos meses a ver qué tal lo llevo, porque realmente la diferencia de precios es tentadora.

Tendría que hacer una prueba unos meses a ver qué tal lo llevo, porque realmente la diferencia de precios es tentadora.

Me encanta tu estrategia a largo plazo, ¡gracias por compartir! Cogiendo ideas… Estaré pendiente de la evolución

1 me gusta

A tres años es una estrategia a corto plazo (para mi) y demasiado osada para algunos

Pues yo viviria de lujo perdido por la montaña en un pueblo de esos de 100 habitantes, que ahora ya llega la fibra  .

.

Lo unico que me lo impide es el peque, los amigos y la familia

1 me gusta

Esta semana he empezado a hablar con bancos porque ahora seriamente nos estamos planteando con mi pareja lo de una vivienda y me vino a la cabeza tu post. Tener un plan para tener el maximo ahorrado en mi caso cuando llegara el momento.

En tu caso no hablaste de hipoteca pero si de ahorro, has mirado algo o como es a tres años aun ni te lo planteas

Yo no me planteo la hipoteca hasta que empieze la segunda mitad del tercer año ya que lo más seguro es que nos quedemos el piso donde estamos alquilados pues no hay que preocuparse para dar las arras ni nada.

1 me gusta

Impresionante hilo, Pau. Mucha suerte con este proyecto y me apunto el link que pasaste sobre freelance. Mi idea es hipotecarme a 4 años vista (30 recién cumplidos) y estamos invirtiendo el 50% del ahorro mensual en fondos indexados.

Un abrazo fuerte, paisano.

2 Me gusta

Piensa, tal y como me recomiendan a mi en este hilo, que no deberías invertir el dinero que necesites a corto plazo. Ánimos en tu empresa

2 Me gusta