Bueno, yo es algo que pensé bastante y prefiero invertir esa parte. El tiempo dirá si hice bien o no.

1 me gusta

Buenas a todos, a final de mes haré la actualización, he tenido problemas para cobrar la baja de paternidad y y finalmente no voy a recibir nada significativo de nuestra queridisima Hacienda…

3 Me gusta

Gracias por ir compartiendo la evolución. Una pena lo de la baja…

Porque no? Segun tengo entendido te beneficias de no pagar ciertos impuestos al estar de baja verdad?

@mirlo695 @kira La baja la voy a cobrar (espero) este mes, el problema fue que mi empresa no presentó el papeleo… así que este mes ha tocado tirar del fondo de emergencia, que para eso está

1 me gusta

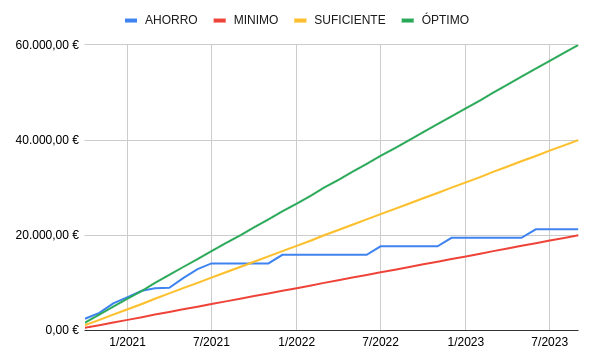

ACTUALIZACIÓN JUNIO 2021

Buenas a todos,

Como veis el gráfico ha cambiado des de la última actualización.

Entonces tenía cubierto el tramo óptimo hasta junio pero la situación con la baja y el cobro de los ERTO ha hecho que tengamos que sacar pasta de allí para no hacerlo del fondo de emergencia.

Creemos que hemos escogido la opción correcta, pues si al final nos falta ese dinero para la entrada del piso siempre podremos sacarlo de dicho fondo.

Ahora mismo tenemos ahorrados 12.9K con lo que, para la fecha limita de setiembre del 2023 seguimos cubriendo los 20K que necesitamos para los impuestos y seguimos ahorrando para llegar a una cifra entre 40K y 60K para dar una buena entrada.

¿Cómo vamos a llegar?

Tal y como os conté la última vez dejaré de lado los proyectos como freelance para centrarme en una oportunidad de oro para generar ingresos semipasivos (que una vez esté arrancado el proyecto este me quite pocas horas de trabajo).

Mi idea era tenerlo funcionando y listo para este mes pero, ya me perdonareis, he querido aprovechar mi baja para disfrutar de mi hijo, desconectar un poco del trabajo y vaciar un poco mi cabeza antes de volver al ruedo.

Por eso también se interrumpieron las actualizaciones, la semana entrante me arranco de nuevo y le meteré mucha caña a este proyecto lateral para poder conseguir uno de mis objetivos vitales: tener una fuente de ingresos que, con poca dedicación, me permita vivir. Esa fuente de ingresos cumplirá también el propósito de juntar el dinero necesario para comprar la casa.

Intentaré mantener el ritmo de las actualizaciones, esperemos que los próximos meses se me vuelva a estabilizar la situación económica (maldito virus…) y esa linea vuelva a subir bien vertical.

¡Saludos!

4 Me gusta

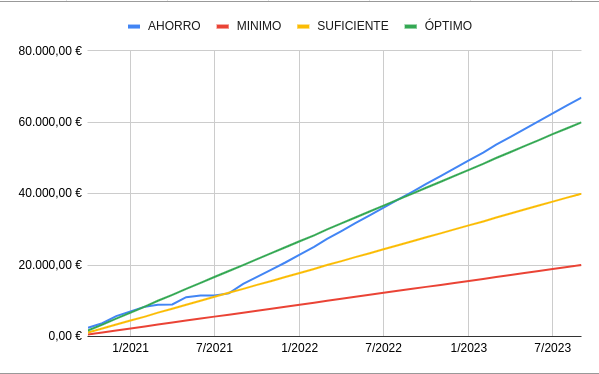

ACTUALIZACIÓN SETIEMBRE 2021

¡Buenas!

Como podéis ver en el gráfico he tenido algunos problemillas para mentener el nivel de ahorro òptimo des del marzo de este año. Eso es porque he estado reinvirtiendo las ganancias semipasivas y ahora puedo decir que entro en la fase de “cobrar lo sembrado” asegurando unos ahorros mínimos de 2K al mes que aumentaran a 2.2K cuando reciba un aumento de sueldo en enero.

Esos ingresos semipasivos estan bastante asentados y parece que solo pueden aumentar más, además que tengo un par de proyectos más aún en el tintero.

Eso podría hacer aumentar esa tasa de ingresos aún más.

Pero soy precavido y no voy a dar nada por hecho hasta que no lo tenga funcionando.

Así que a primera vista dentro de 24 meses habré conseguido el objetivo de ahorrar 60K en 3 años y aún superaré la cifra

Por eso he decido meter 8K en Indexa Capital a 10/10 esperando una media de ganancias de 150€/mes (no reflejadas en el gráfico) que, si los números se cumplen, no tendría que tocar en el momento de comprar el immueble.

Por lo tanto he conseguido mi objetivo de generar ingresos semipasivos y, ahora que he dado con la tecla, intentaré que estos aumenten todo lo que pueda.

¡Saludos!

6 Me gusta

ACTUALIZACIÓN NOVIEMBRE 2021

¡Hola!

Malas notícias para el plan: hablé con un amigo que me tiró un poco por el suelo todos mis números. Me dijo que la reducción del ITP es para menores de 32 años que tengan unos ingresos declarados por debajo de 30K.

Como este año he aumentado muchísimo mi nivel de ingresos y parece que cada vez va a más (creo que el año que viene duplicaré respecto al año pasado) ya tengo asumido que dentro de dos años no podré beneficiarme de esa reducción.

A parte parece que a partir del año que viene se volveran a subir los tipos de interés (que ahora mismo están en negativo) y el precio de las hipotecas volverá a subir.

Por lo que me estoy planteando la compra a mediados del año que viene ya que aún podré beneficiarme de la reducción del ITP.

Por lo que pagaría:

- 5% de impuestos (10.7K)

- 10% de entrada (21.4K)

- 7.5% aprox. ya pagado (15.5K) → esto es lo que dimos de entrada + el 60% del alquiler pagado durante año y medio.

Quedando una hipoteca de 190K.

Ahora necesito vuestra opinión:

¿Creeis que es mejor ahorrarse el 5% de impuestos o mejor esperar y dar una mejor entrada para que la hipoteca sea más baja?

También a tener en cuenta que en ese caso me ahorraría 16K en alquiler que pagaría durante el resto del contrato hasta comprar el piso.

Por lo que he visto para una hipoteca de tipo fijo, que es la que queremos, esos 20K de diferencia en la entrada no modifican demasiado los intereses a pagar por lo que vale la pena comprar antes y beneficiarse del descuento en el ITP.

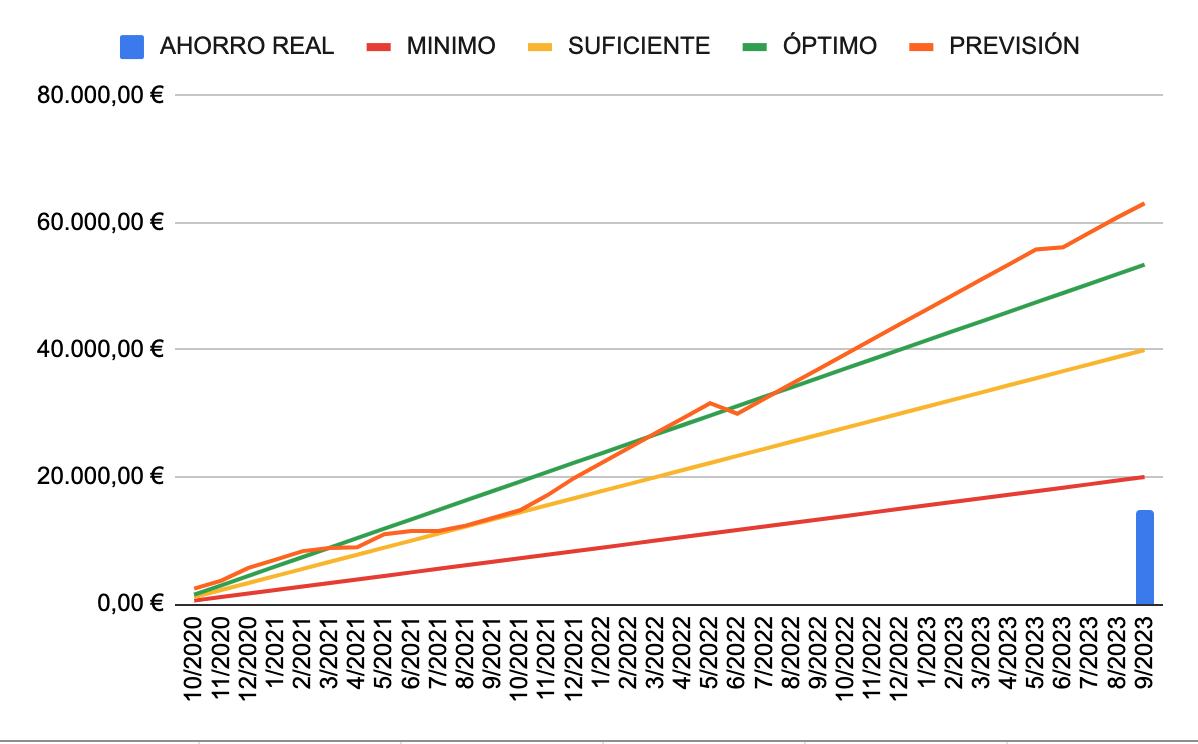

PD: He modificado el gráfico añadiendo la barra de lo que llevo ahorrado y cambiando la linea de previsión con un par de bajadas por el IRPF que creo que me hará pagar Hacienda.

2 Me gusta

Las hipotecas a tipo fijo en el entorno del 1% serán lo primero en desaparecer tan pronto se sepa que van a subir los tipo, por tanto, cuánto antes la compra mejor.

Una hipoteca del 1% de 190k a 30 años paga 29800 aprox de intereses, al 2% paga 62000 aprox. El mejor momento para endeudarse “racionalmente” es ahora.

1 me gusta

Incluso he hablado con un colega broker de hipotecas que me dice que podria conseguir un 0.68%.

Me saldría casi “gratis”

1 me gusta

TIPO FIJO???

Sip,

TIenes que tener un nivel muy alto de ingresos y hacer algunas bonificaciones, no me dió todos los detalles.

Si le pregunto más lo comparto por aquí.

Por cierto, que me ha dado una buena notícia sobre algo que entendí mal:

Lo que di de entrada para el contrato de alquiler de opción a compra así como el 60% (si lo compro antes de dos años) de cada mensualidad no rebajan el precio de compraventa, como yo pensaba, sino que cuentan como entrada.

Así que con eso ya tendría cubierto el 5% que me piden de entrada y solo faltaría el 5% de impuestos + los costes de formalización de la hipoteca (1.500€ como mucho para tasación, notario,…)

Viendo los intereses bajos con los que contrataría la hipoteca no sé hasta que punto vale la pena descapitalizarme más de la cuenta para rebajar la cuota a pagar si el dinero me va a rendir mucho mejor invertido.

1 me gusta

Yo, si me garantizo un tipo de interés muy bajo, no me descapitalizaría en exceso, lo Justo para la entrada, especialmente si la cuota de la hipoteca va a ser sensiblemente inferior a lo que pagáis de alquiler. Si fuera al revés, cuanta mayor sea la entrada, mejor.

Pero obviamente, haz simulaciones en un Excel antes para ver qué te conviene realmente.

Tienes el contacto/web suyo? Porque como estoy en proceso de ahorrar también para la hipoteca, por tenerlo cuando estemos mas cerca del objetivo. Gracias!

1 me gusta

Me quedaría un pago de hipoteca un 30% más bajo de lo que pago ahora de alquiler.

Pues le pregunto si puedo pasar el contacto y te digo

1 me gusta

ACTUALIZACIÓN DICIEMBRE 2021

¡Hey!

Llegamos al último mes del año con buenas y malas noticias a la vez, empecemos por las malas:

Este pasado mes descubrí que la reducción del ITP es solo para menores de 30 años con una base imponible de menos de 30K.

Sabiendo que estoy subiendo mucho mis ingresos he visto que no podré comprar con rebaja de impuestos en el 2023 por lo que he rebajado mis expectativas y estoy viendo formas de hipotecarme durante el 2022.

Ahora las buenas:

Hemos trazado un plan de ahorro mejor que el que teníamos ahora y que no nos estaba funcionando tan bien como queríamos, además he dejado de invertir en algunos proyectos que no me funcionaban para centrarme en los que me están hiendo bien con la intención de llegar a los 2K de ingresos semipasivos en enero.

A parte de trabajar como un burro también he hecho un poco de búsqueda sobre el ITP.

He visto que se permite pagar el Impuesto de Transmisiones Patrimoniales (7,5% con la reducción, 17K) en hasta tres anualidades sin recargo (solo para inmuebles de menos de 120 metros cuadrados, como es el caso).

Referente a la compra, viendo las malas notícias, hemos decidido avanzar la compra del immueble a setiembre de este año, aquí nuestras razones:

Si compramos antes del octubre del año que viene nos cuenta como entrada el 60% del alquiler en lugar del 50%, eso son 90€/mes * 24 meses = 2.160€ más para un total de 12.960€ + 5.761€ que ya dimos de entrada + 1.800€ de la fianza = 20.521€ (8.9% del valor de compraventa).

Haciendo ese movimiento nos ahorraríamos un año de alquiler que, descontando lo que iría en la entrada, serían 5.4K.

Intentaré pagarlo todo de golpe pero está bien saber que tengo la opción de dar más entrada e ir pagando los impuestos poco a poco con anualidades de 5.6K.

He modificado los objetivos para que sean más realistas:

A cada porcentaje hay que sumarle los impuestos (17K) y restarle la entrada (20.5K)

- 05%: 17K para los impuestos, me faltan 2K y me concedirian una hipoteca fija al 1,50%

- 10%: 24K, me faltarían 9K para conseguirlo.

- 15%: 36K, me faltarían 21K para conseguirlo.

- 20%: 47K, me faltarían 32K para conseguirlo.

Si hiciera falta para poder llegar al 20% y accedar a una hipoteca fija a menos de un 1% haría lo de pagar los impuestos a plazos por lo que el objetivo estaría en 26K de entrada que faltaría + 33% de impuestos (5,6K) + Gastos de hipoteca (1.5K) = 33.1K

Para ese objetivo ya estaría a la mitad.

Para terminar, como creo que comenté por ahí, pensabamos en la casa de nuestros sueños y esta ha aparecido. Estamos haciendo números para ver si la podemos comprar, pero ahí ya sí que estaría todo muchísimo más justo y dependería de más factores.

Ya os iré contando.

¡Que tengais felices fiestas!

2 Me gusta

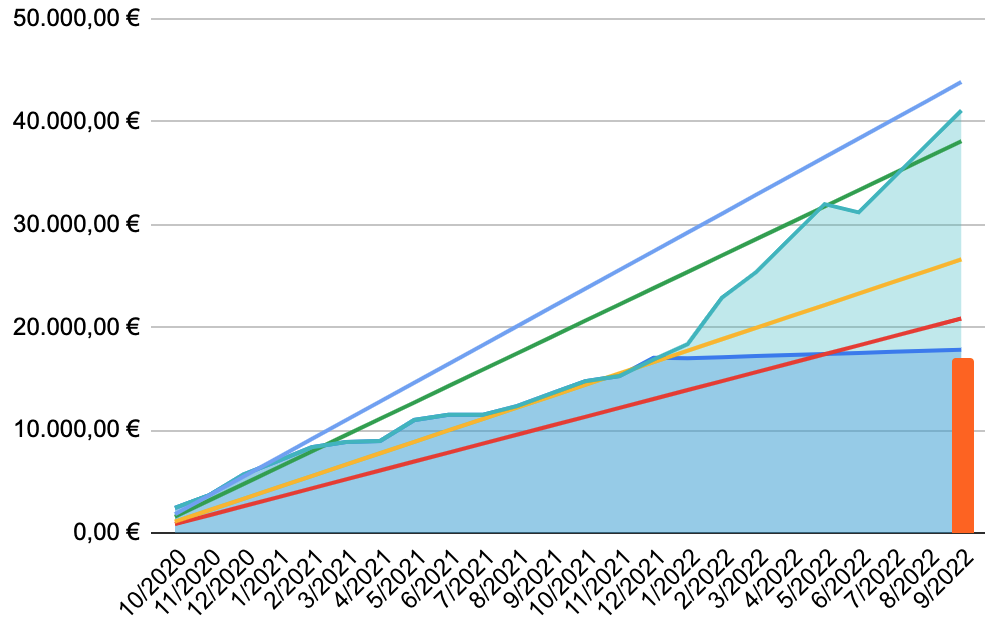

Leyenda:

Barra naranja: ahorros actuales

Área verde: proyección de ahorros

Lineas: objetivos de ahorro

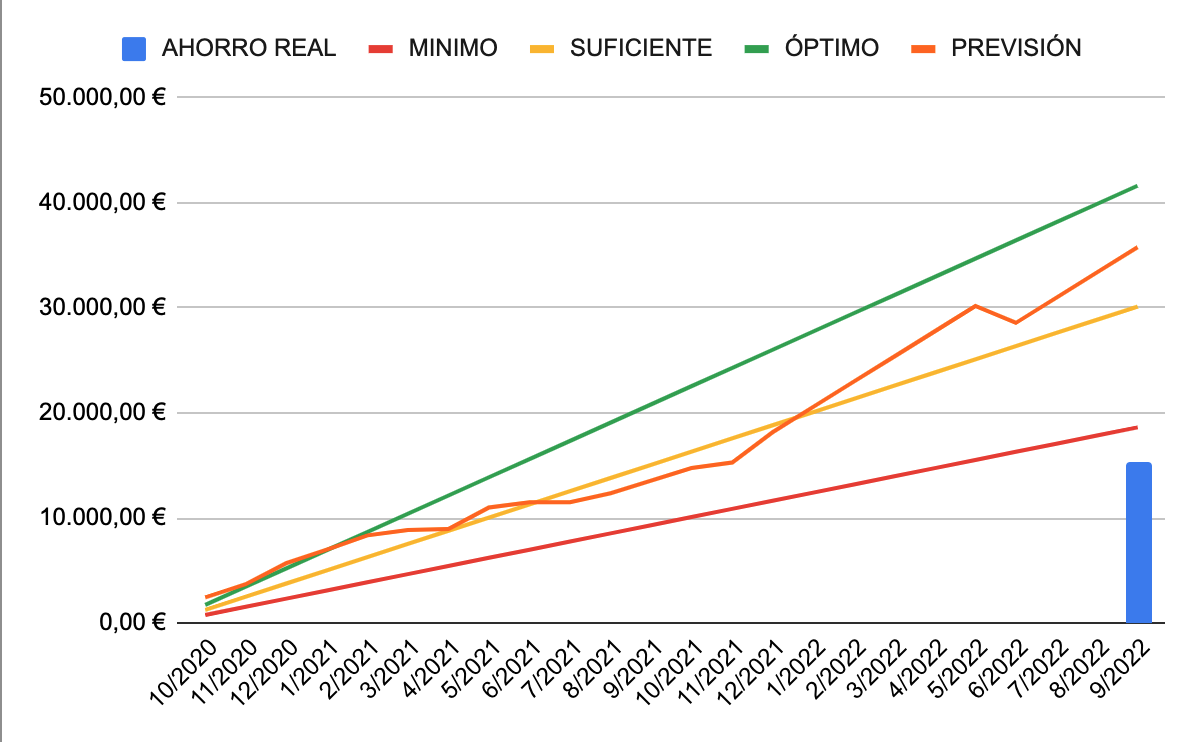

ACTUALIZACIÓN ENERO 2022

¡Feliz año a tod@s!

Después de hablar largo y tendido sobre las opciones de comprar otra casa hemos visto que no podemos ni queremos pagar nada por encima de 240K sin que nos quede una hipoteca peligrosa. Así que hemos optado por cerrar todas las opciones de cambiar de vivienda y nos vamos a centrar en comprar esta antes de setiembre de este año.

El motivo es muy simple: no queremos perder los 20K (alrededor del 10%) que ya tenemos pagado de esta.

¡Y tenemos buenas notícias! Nuestro banco de siempre nos ha contactado porque han mejorado las condiciones para obtener hipoteca:

- Han bajado los tipos de interés para que, bonificados, quede una hipoteca fija a alrededor del 1%

- Han subido la cantidad a prestar hasta el 90%

Les hemos pasado la información requerida y nos contactaran los próximos días con una oferta en firme que se mantendrá durante los tres primeros meses de 2022.

Si las condiciones son muy muy buenas precipitaremos la compra.

Para terminar, he modificado los objetivos del gráfico:

- Mínimo: 90% + Impuestos al 7,5% (21K, 80% cumplido).

- Suficiente: 80% + Prorrateo de impuestos (27K, 64% cumplido)

- Óptimo: 80% + Impuestos al 5% (38K, 45% cumplido)

- Perfecto: 80% + Impuestos al 7,5% (44K, 39% cumplido).

Hemos modificado los objetivos ya que ya habiamos alcanzado el mínimo, por lo que hemos proyectado algo más alto.

5 Me gusta

¡Buenas a tod@s!

Pues ya estamos a punto de dejar atrás el primer mes del año (¿Queeeee? ¿Ya hace un mes de las campanadas? Juer).

Como podéis ver este mes no hay gráfica, os quiero contar los dos porqués:

- Me estaba generando un estrés y una ansiedad terribles ver que no estaba cumpliendo con el objetivo más ambicioso y eso que ya lo cree a sabiendas de que era muy difícil de alcanzar. Me pasaba horas mirando los números y las gráficas. Así que, por salud mental he borrado todo el Excel.

- Hemos decidido lanzarnos a la compra

En el anterior mes os conté que ya estabamos contactando para recibir ofertas de bancos y ya hemos recibido algunas para financiar hasta el 90% sin avales. Además estamos trabajando con la gente de Trioteca (ya os contaré la experiencia).

De momento (sin decir nombres de los bancos) tenemos las siguientes ofertas (todas son para 207.000€ fijas a 30 años):

- Al 1.27% (691,78€/mes) con 500€ anuales de vinculaciones (TOTAL HIPOTECA: 264K)

- Al 1,77% (752,73€/mes) sin vinculaciones (TOTAL HIPOTECA 270K), aquí tendríamos que contratar seguro de hogar y de vida a parte, así que nos saldría mucho más caro

- Al 1,59% (723,37€) con seguro de vida y hogar por 250€/año (TOTAL HIPOTECA 267K)

A parte de estas, estoy a la espera de que el banco de toda la vida me haga la suya, que también parece bastante prometedora.

¿Que os parecen hasta ahora?

Algunas tienen ventajas como amortización gratuita a partir del tercer año y esas cosas, que harían decantar la balanza.

unas condiciones así de crédito difícilmente las habrá. Es hipotecarse a un tipo inferior a la inflación media a largo plazo. El valor real de la carga de la deuda irá bajando respecto a ingresos aunque uno solo mejore la inflación (y normalmente se prospera más en el trabajo).

Es prácticamente dinero gratis, ni me planteo amortizar