La división del conocimiento ha creado un mundo hipercomplejo donde saber de todos los temas es imposible. Para suplir esa falta de conocimiento tenemos interfaces pero en algunos campos, estas se han quedado un poco atrás…

La interfaz no es más que aquello que intermedia entre tú y ese conocimiento complejo permitiéndote explotar sus frutos de forma funcional con el menor coste posible. Los coches u ordenadores son instrumentos muy complejos, pero con unas palancas o un sistema de ventanas construyes unas interfaces muy funcionales que permiten a cualquiera conducir o conectarse a internet sabiendo apenas 4 cosas.

Encontrar la interfaz óptima es tan importante o más, que el propio conocimiento que esa interfaz permitiría explotar. La interfaz debe permitirte interactuar con el sistema complejo de la mejor manera posible a la vez que te ahorra la mayor parte de los costes de aprendizaje. Es decir, interactuar con la interfaz debe ser muy sencillo, debe requerir poco conocimiento; a la vez que te permite desarrollar actividades complejas.

Ese poco conocimiento que sí puede exigir no es aleatorio, es la clave de toda la interfaz. Debe ser un conocimiento intuitivo y relevante, ignorando el conocimiento muy complejo y también el simple pero marginalmente poco valioso.

Los mercados financieros son también muy complejos y por eso surgen una serie de agentes que nos ayudan a interactuar con ellos de la mejor forma posible. O quizá no…

Tu asesor financiero te engañó desde el primer hola.

-“Buenos días, me llamo Fulanito y soy asesor financiero independiente”

Mentira!

No es asesor, es vendedor.

No sabe de finanzas, hizo un curso de venta.

Y desde luego no es independiente, no eres tú quien le paga.

Y esta debe ser tu interfaz? Pero no es solo culpa suya, la culpa es compartida. Eres un mono con pistolas. Te metes 5k/mes, puedes prestar dinero a una empresa en la otra punta del mundo, pero no sabes qué son las retrocesiones.

Necesitas un conocimiento mínimo funcional que te permita interactuar correctamente con tu interfaz. La interfaz no es gratis. Solo resume, empaqueta conocimiento. Te va a permitir enfrentarte a un sistema muy complejo, explotar un montón de conocimiento; pero necesitas una base.

Y esa base debe ser previa. La debes adquirir por tu cuenta. Es un conocimiento que necesitas para interactuar con tu asesor. Él no te lo va a explicar. Y por eso no deberías ir a hablar con él si no sabes qué son ciertas cosas…

Lo que tu asesor financiero no te contará:

- Toda predicción es solo una opinión. Los precios hoy muestran la opinión ponderada del mercado. Cada vez que oigas que tal activo, fondo o índice va a subir, piensa que hay otro agente en el mercado que piensa lo contrario y cuyos argumentos no estás escuchando.

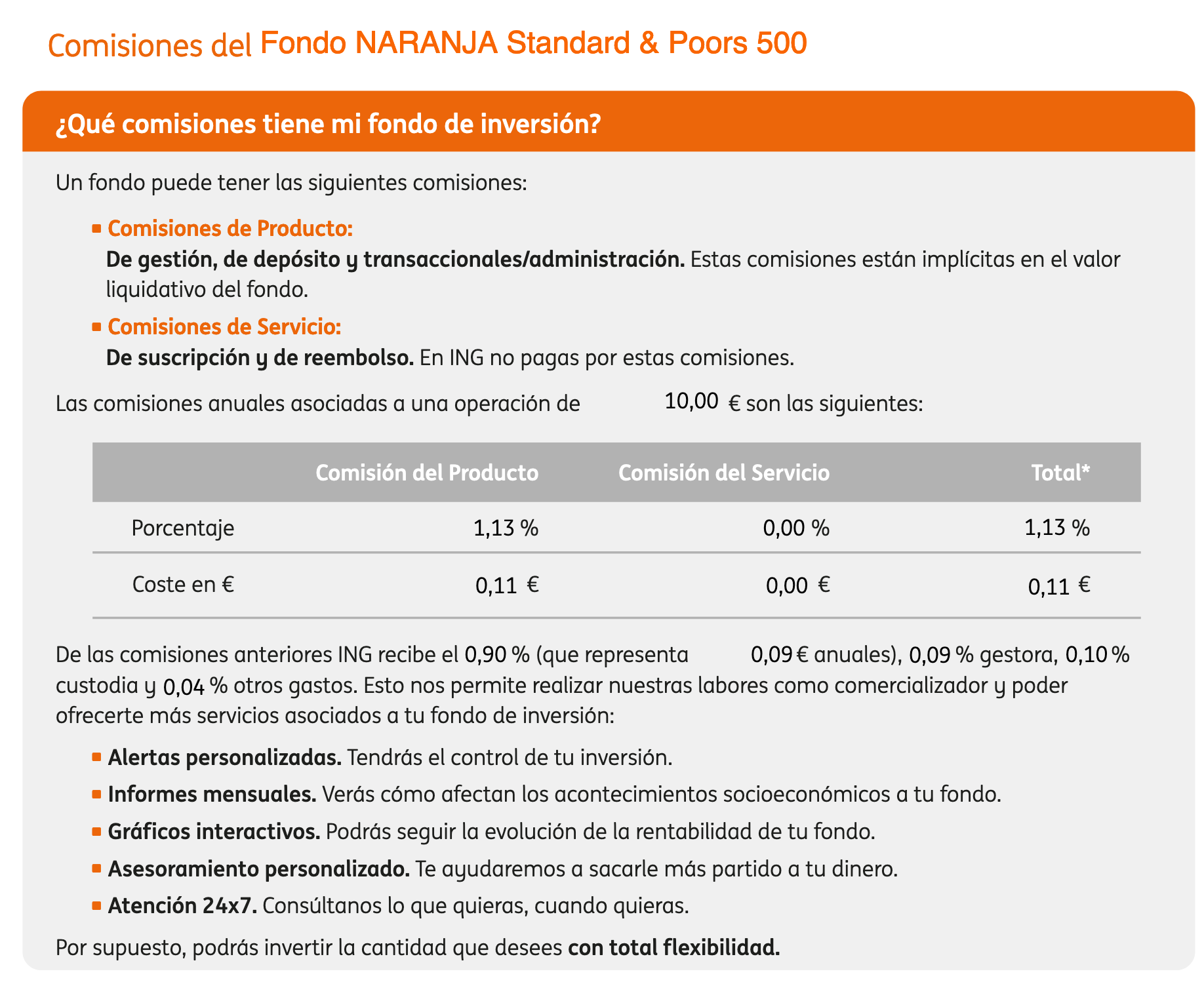

- La interfaz mínima es comprar un fondo de inversión, renta variable o fija según horizonte temporal, con las menores comisiones posibles, diversificado mundialmente y aportando sin mirar precio. El índice se llama MSCI World, las aportaciones mensuales, y la comisión que no supere el 0.5% anual. El mayor valor posible con la mayor sencillez posible. Sin cosas raras. El beneficio marginal de cualquier alternativa más compleja debería compensar los costes y riesgos extra asumidos.

- Las rentabilidades pasadas no es que no garanticen, es que son IRRELEVANTES. Y de hecho, en la medida en que se usen como argumento de venta, dicen más en contra que a favor.

- Un índice puede no tener en cuenta dividendos (sin dividendos), tenerlos en cuenta (total return) o tenerlos en cuenta descontando fiscalidad (net return). Si te ponen una gráfica sin dividendos, estás hablando con un estafador.

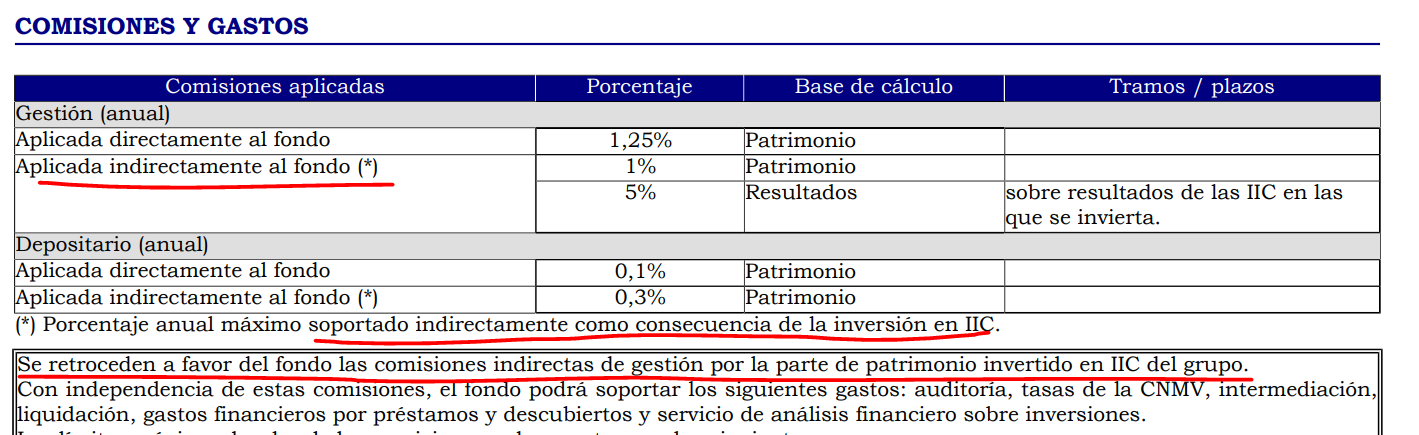

- Los fondos seleccionan acciones y te cobran una comisión que se descuenta directamente del liquidativo. Algunos fondos pueden seleccionar otros fondos. Aquí hay doble capa de comisión: la del fondo de fondos y la de los fondos subyacentes. Esta última no te la contarán.

- Que un fondo tenga retrocesiones significa que parte de la comisión que descuenta del liquidativo, la retrocede al agente que te ha vendido el fondo.

Combina este punto con el anterior y tienes una engañufa: doble capa de comisión oculta con clases con retrocesión. - Los fondos pueden tener “clases”. Formas de invertir en lo mismo pero con distintas condiciones, entre ellas, la comisión. Si no pagan retrocesión se llaman clases limpias. No está de más que te suene la “E”: https://twitter.com/papa2fire/status/1406890454025654279

- “Este producto es complejo y debe venderse con asesoramiento. Tú eres muy listo por contratarme.”

Traducción libre: Si no te aíslo, no te engaño. Si no te engaño, no te vendo. Regalarte los oídos es el lubricante. - Tu asesor tiene que comer, evidentemente. Si tú no le pagas, otro lo hace. Persigue el dinero y encontrarás al verdadero cliente. Si cobra de las empresas cuyos productos “coloca”, no es independiente (legalmente hablando).

Iré actualizando la lista si se me ocurren más o con lo que salga en los comentarios.