Muy buenas de nuevo,

En esta participación me dispongo a presentaros una visión algo más profunda de mi ser, en el que trataré más temas del foro, pero siempre desde la perspectiva del nudismo financiero personal, de ahí que continúe escribiendo en “mi presentación”.

En este caso hablaré desde una perspectiva común en la que os presento a mi mujer, Gala, con quien me encamino a la IF con una serie de objetivos comunes que perseguiremos unidos (que romántico).

Como comenté en post anteriores, el desglose de objetivos es el siguiente:

- Corto plazo A (anual): Viaje X€

- Corto plazo B (2 años): Boda 25K€

- Medio plazo (5 años): Inversión inmobiliaria para alquiler. 100K€ max.

Al que incluyo los siguientes a medio/largo plazo:

- Hij@: (a partir de 2025). Después de la boda e inmueble a modo de inversión. Iremos practicando…

- Vivienda propia (400K). En un periodo de 10 años después (2035) de la casa inicial (como inversión). Aún falta tiempo para saber dónde estará ubicada…mucho que vivir/viajar.

A lo largo de estas tres semanas hemos hablado Gala y yo sobre nuestros ingresos y gastos, definiendo nuestros fondos de emergencia proporcionales.

Además, hemos estimado los gastos regulares (alquiler, supermercado, transporte público, gym, etc.), ocio (diario y viajes de verano y navidad) y la parte correspondiente a nuestros objetivos principales (boda y casa) y las cantidades para alcanzar los objetivos en los tiempos establecidos.

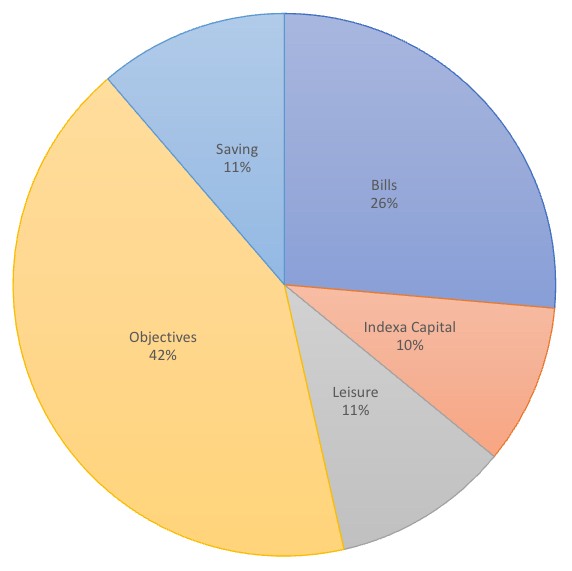

Quedando el siguiente diagrama:

*Téngase en cuenta que el diagrama anterior es la estrategia a iniciar en Enero 2021 y que actualmente cuento con:

1. Myinvestor A: 15K€

2. Myinvestor B: 2,8K€

3. Evo A: 7K€

4. Evo B: 0,7K€

5. IC A: 12,5K€

6. IC B: 3,4K€

7. Santander: 5K€ (Será transferido a inversión pasiva manual en Myinvestor cuando se decida la estrategia a seguir)

8. Cuenta de Empresa bruto: 36K€

En referencia a lo anterior me surgen las siguientes dudas:

- Fondo de Emergencia: Se que esto lo han comentado algunos compañeros a lo largo del foro. ¿Debería considerar dentro del FE además de los gastos regulares la parte correspondiente a los objetivos (3.101€/mes)?

Mi reflexión es la siguiente; Si los consideramos te aseguras que en caso de imprevisto tus objetivos no se vean afectados y se alcancen en el deadline definido. Por contraparte, el mantenerlo te hace tener un fondo de emergencia mucho más importante que no generaría el beneficio merecido cantidades tan elevadas debido al limitarte con respeto a la liquidez.

- Recomendaciones: He estado leyendo, escuchando y viendo numerosa formación de estrategias de inversión a corto/medio plazo. Evidentemente, nadie tiene la solución absoluta que seguir, pero que os sugiere a vosotros la idea de una cartera permanente, un depósito (Raisin) o una cuenta remunerada (Bankinter). ¿Cual sería el producto donde invertir el capital destinado a objetivos a 2 & 5 años?

@vic @contrafoque @luisetelo @dvd @inversorprovinciano Cómo Invertir para el Medio Plazo

@damm @ast68 Fondo River Cartera Permanente - nº 14 por Damm

@vic Que hacer con mi dinero vista 3 años - nº 8 por Vic

@thepoorson Cómo Invertir para el Medio Plazo

Mi reflexión es la siguiente; No busco hacerme rico con el capital de mis objetivos (sería imposible), es más está destinado a ser utilizado “próximamente” por lo tanto, como minimizar la inflación al máximo es la respuesta, ¿Sugerencias?

- % invertido: Como podéis observar en mi diagrama sólo un 10% de lo generado (8.400€/año) es invertido en IC. Me gustaría saber si esa proporción es apropiada teniendo en cuenta que un 42% sería destinado a los objetivos a corto/medio plazo. A partir de qué cantidad en indexa capital iniciaríais a destinar parte del capital a invertir en fondos indexados de inversión pasiva dentro de MyInvestor? Entiendo que la respuesta se basará en mis conocimientos y en el tiempo necesario para construir mi cartera y filosofía a seguir.

@inversorprovinciano @sergi @vic @contrafoque @damm

Mi reflexión es la siguiente; Tengo la intención de actualizar mi cartera en el mes de Diciembre previo al inicio del año donde todo tendría que estar calculado para poner en marcha la máquina!

Entiendo los beneficios de dar el salto a MyInvestor: más independencia, posibilidades, responsabilidad y menor % de comisión de gestión. Sin embargo, el vértigo en el desconocimiento de la filosofía de inversión me frenan a la hora de elegir los fondos que deberían componer la cartera.

- ¿Es arriesgado? Al hilo del punto anterior y sobre todo en base a la estrategia ilustrada en el diagrama, me surge la duda de si es una buena estrategia a seguir o no. Lo que me preocupa es que el 42% se destina a un par de objetivos que en 2 y <5 años estarían cumplidos sin necesidad de un soporte hipotecario por parte de un banco (#hipoteca o al contado, otro tema que estoy siguiendo en el foro y que no quiero discutir en este hilo) y después de cumplirlos siento como que tendría que ¿volver a empezar?

Mi reflexión es la siguiente; Entiendo que técnicamente no sería volver a empezar. Mi aportación mensual no habría cesado en estos cinco años, tendríamos un FE para cubrir cualquier gasto para 6 meses en caso de necesidad, el capital para hacer frente a los gastos regulares y el ocio, además de un inmueble que generaría teóricamente un interés positivo. Sin embargo, considero que a partir de ese 2025 y con la idea de tener hijos da miedo el pensar en ello y a la vez en nuestra casa soñada para los próximos 10 años… ¿Consideráis esta estrategia acertada? ¿Alternativas?

(Para gustos colores) Revisaré en el foro de nuevo en hilos como ¿Con qué bancos trabajáis? ✅ - nº 27 por Ast68

¿Alguna otra idea o referencia a algún hilo del foro?

Por último y con esto ya termino (prometido), las carteras que veo de los GRANDES de la IF aquí en España y US son COMPUESTAS, y por supuesto más complejas que la mía (recién iniciada), ¿¿¿pero como hago con el capital que tengo si la mayoría se va en los objetivos a 2-5 años??? ¿Y posteriormente volvería a empezar de nuevo?

Siento que no le estoy sacando todo el partido al capital que tengo debido a los objetivos y estrategia para su cumplimiento que me planteo. He leído por parte de @guillen y otros autores que el capital para medio plazo puede ser una combinación de varias alternativas según la aversión al riesgo de cada uno; ¿podríais dar vuestra opinión personal sobre lo que os sugiere mi perfil?

Os agradezco muy mucho a todos aquellos que hayáis leído mi post completo, esto es crucial y esencial para mi y la creación de una solida estructura para mi/nuestro crecimiento hacia la independencia financiera.

Os estoy muy agradecido,

Saludos subrealistas,

Dalí de Gala