Buscando información sobre fondos y leyendo diferentes libros de inversión me dí cuenta de que los fondos indexados son una gran opción dentro del mundo de la inversión y me llevó a pensar en mi situación actual , lo intentaré resumir lo más breve posible .

Dado mi poco conocimiento y mi creciente interés en inversiones me llevó a contratar un PIAS en el año 2019 de la aseguradora holandesa Aegon plan estrategia 5(85RV y 15RF) que viene dando un 8,1 de rentabilidad , busqué bastante información y son de los mejores PIAS actuales que se pueden encontrar por la rentabilidad y el equipo gestor que ofrece . El problema es que creo que fondos indexados que ofrecen menores comisiones y generan una rentabilidad similiar y con mayor seguridad serían una mejor opción . ¿Sería una buena opción combinarlo con los fondos indexados del roboadvisor indexa capital? o ¿Simplemente retirar el dinero del PIAS y añadirlo exclusivamente al fondo de índices ? estoy indeciso porque ambos tienen un funcionamiento similar con aportaciones periódicas y anuales , tengo 24 años.

Otro inconveniente es que habría perdido 1200 euros si lo retiro (por la situación actual del covid y comisiones) y sería a partir del año 5 cuando podría sacarlo si todo va bien y no perder dinero , mi trabajo me suele dar una media anual de 18000-20000 euros por lo que tendría que hacer frente a 100 euros del pias más unos 100-200 euros mensuales del fondo indexado , a no ser que deje de aportar periódicamente al PIAS .

Estoy hecho un mar de dudas , valoraría mucho la opinión , sugerencia , recomendación de alguien que conoce ambos productos!

Gracias!

Yo estoy empezando ahora con el PIAS (como producto a largo plazo) y el fondo indexado en Indexa Capital (como producto a medio plazo) a la vez, a ver como me va.

Nos puedes asegurar que las comisiones del de AEGON son un 1% anual?

Estoy pensando de hacerlo como tú Pau , pero mi intención en ambos es a largo plazo , por eso mi duda .

Si no recuerdo mal , lo contratas únicamente mediante la aseguradora Eurolloyd , pagas un 70% de tu primera mínima aportación al contratar el producto , y luego las comisiones son 0 euros las aportaciones periódicas y 2% aportación extraordinaria ,

He visitado indexacapital y para mi cartera 10 mi cantidad (menos de 10.000) solamente me ofrecen dos fondos , 1)¿Crees que es mejor otro robadvisor como por ejemplo finanbest o popcoin que me ofrecen mayor diversificación para mi cantidad ?

Que opinas de invertirlo a ese fondo que me sugieres por mi cuenta en selfbank o renta 4 , demasiado arriesgado al no haber realizado nunca antes otra inversión ?

Gracias Guillem !

Después de haberlo meditado bastante por mi aversión al riesgo y situación creo que voy a optar por myinvestor , tengo varias carteras , ambas con 100% en RV son las siguientes :

80% vanguard Global Stock Index Fund

10% Vanguard Global Small-Cap Index Fund Investor EUR Acc

10%Amundi index msci emergenging markets

90% vanguard global stock index fund

10% amundi index msci emerging markets

¿Me gustaría saber que te parece y cual crees que estaría mejor diversificada y con más aversión al riesgo ?

Tengo pensado añadir 10% RF en 5 años vista

Voto por la 2 pero subiría los emergentes. De hecho es la cartera que tengo yo en Openbank pero con Amundi y 80-20. No tengo claro que porcentaje final dar a emergentes.

Yo creo que sería interesante hacer una representación lo mas cercana posible a la capitalización bursátil del mundo. Esto es,

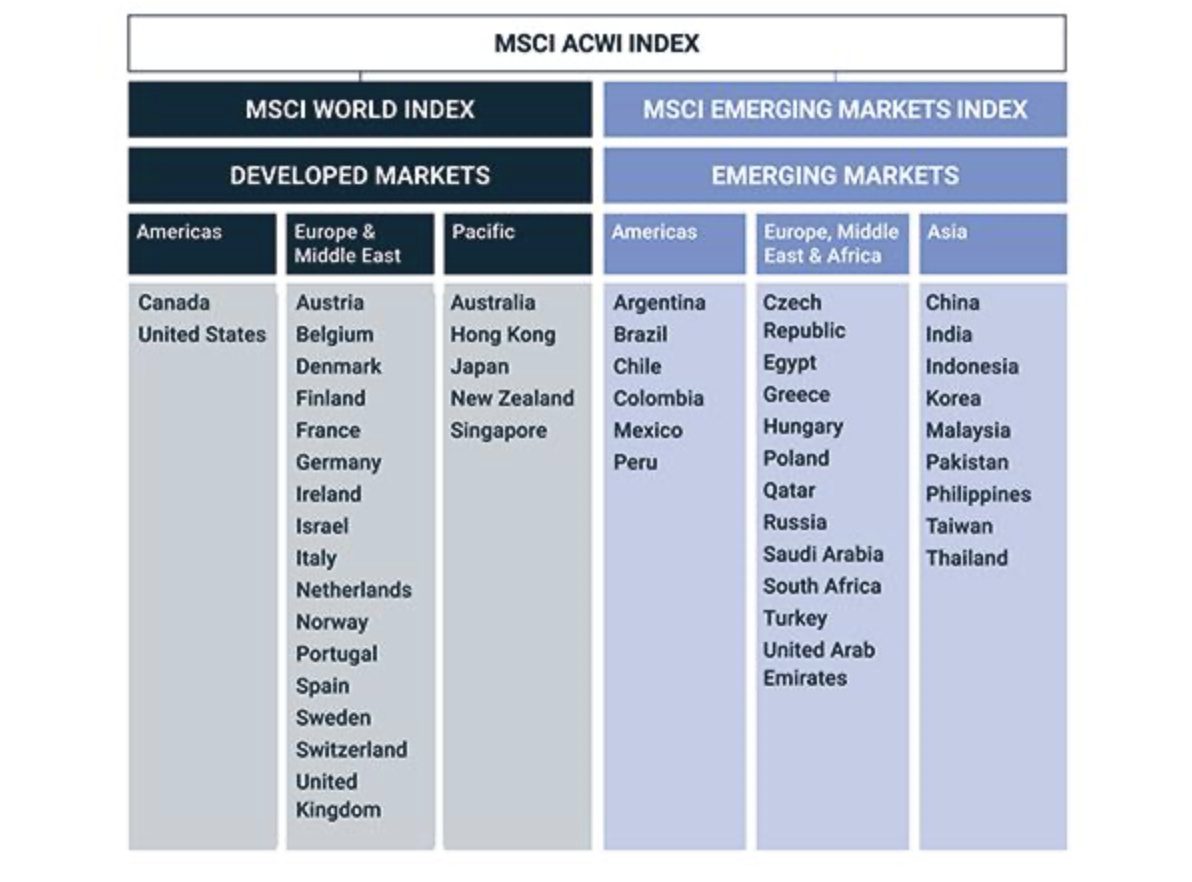

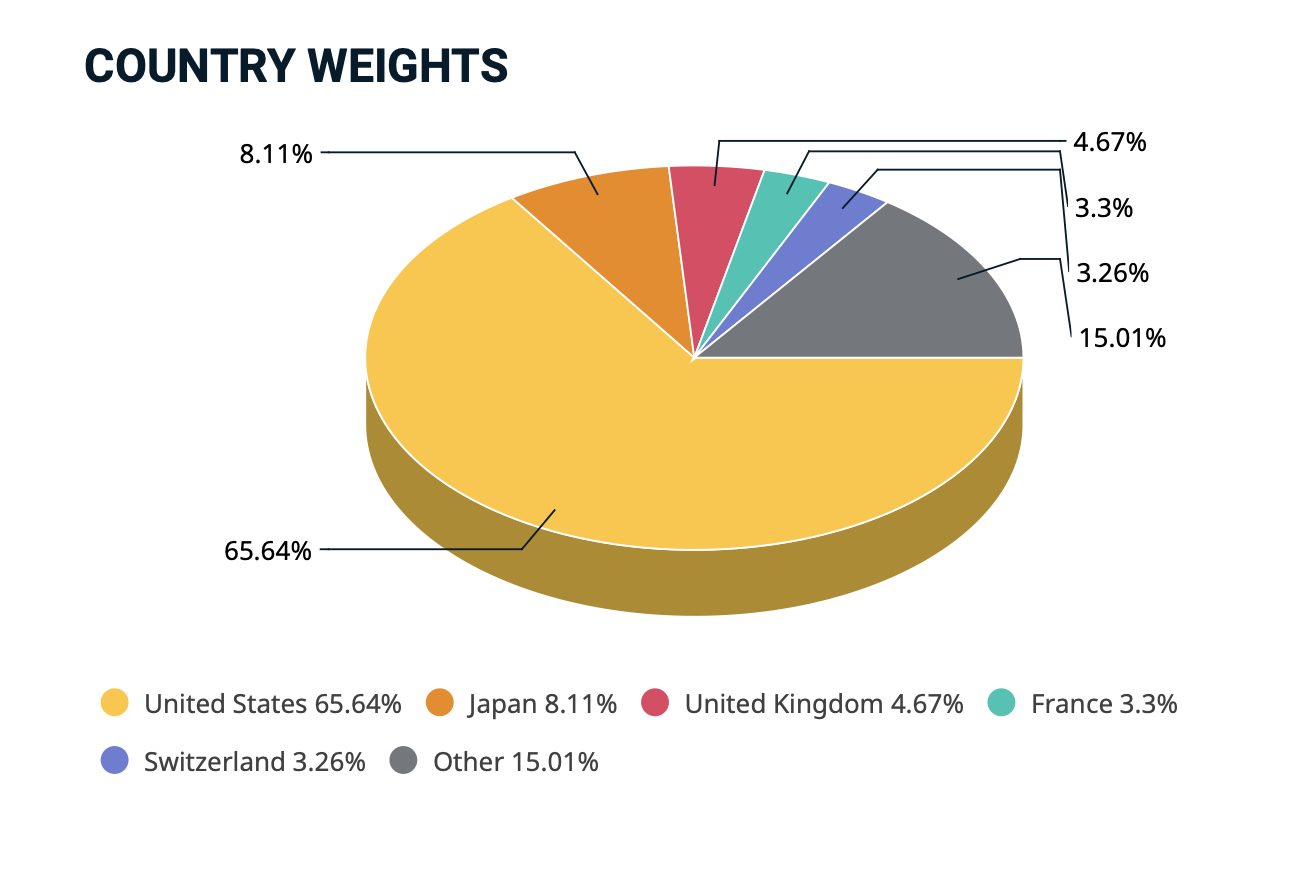

El MSCI World invierte en los países desarrollados (son unos 23, si no me equivoco) ente los que están EEUU, Europa, Canadá, Australia… Según donde consultes, podrás encontrar que estos países suponen entre el 80-90% de la capitalización mundial. A su vez, dentro de los países toma una muestra representativa que supone el 85% de la capitalización bursátil de cada país, ponderada por tamaño. Esto es, las empresas más grandes.

El conjunto de países considerados como mercados “no desarrollados” quedan recogidos en el índice MSCI Emergentes (además, quedarían los llamados mercados frontera). Dentro de los mercados emergentes, el índice recoge el 85% de la capitalización bursátil de dichos países.

El índice Small Caps recoge el 15% de la capitalización bursátil de los países desarrollados que se quedó fuera del índice MSCI World, es decir, el 15% mas pequeño.

Por lo tanto, con estos tres índices creo que la representación “mas fiel” del mundo sería:

72% en MSCI World (es el 85% del 85%)

13% en Small Caps (15% del 85%)

15% en Mercados Emergentes.

Con eso tendrías el 100% de renta variable. En renta fija, como te sientas mas cómodo. Yo personalmente no tengo nada, disfruto de la volatilidad del mercado (por ahora)

Pues principalmente era por diversificación de gestoras aunque el capital no es muy elevado y por TER .

Aunque realmente el Vanguard emerging markets stocks index eur acc tiene un TER de 0,23 respecto al Amundi index msci emerging markets que tiene un TER de 0,45% , así que probablemente utilice únicamente los 3 fondos de Vanguard si me decanto por la opción 1 .

Yo nunca las había incluido hasta hace poco, que decidí empezar una segunda cartera indexada como la que he mencionado anteriormente: World+Small Caps+Emergentes.

Mi motivo es sencillo: representar de la forma mas exacta posible la capitalización bursátil mundial.

Que sean más o menos rentables… pues nadie lo sabe, solo el tiempo lo dirá.

Ya pero un índice de gran capitalización como el MSCI World te excluye las empresas que quiebran automáticamente (salen del índice). Yo lo veo así, con pequeña capitalización… Le veo más riesgo.

Nota: Si nos ponemos a representar el mundo, te falta el Pacífico ex Japan.

A ver… no puedo decir que sea menos arriesgado, supongo que siempre hay mas peligro de quiebra en una empresa pequeña que una grande. También creo hay mucho mayor potencial de crecimiento. Conforme va aumentando la capitalización el potencial de crecimiento será mucho menor. Supongo que ambas cosas se compensan y realmente tampoco tengo un argumento sólido para defender a las Small Caps, tampoco para excluirlas.

Teniendo en cuenta que son cerca de 4.700 empresas, algunas irán bien y otras mal, siempre esperando que el balance sea positivo en torno a un 6-7%. Se puede entrar en teorías de mercado inaccesible totalmente ocupado por las grandes empresas con barreras tan sólidas que las pequeñas empresas ya no tienen potencial… tiene sentido pero creo que es demasiado retorcido.

Yo simplemente lo hago por lo dicho, comprar el mundo.

Si no me equivoco estos países (Australia, Hong Kong, Singapur…) están incluidos en el MSCI World

Tanto el MSCI World como el Small Caps dicen invertir en los 23 países considerados desarrollados que imagino que corresponden con los mostrados en esa lista, aunque en el “fact sheet” de los índices no se muestren específicamente, ya que quedan agrupados como “otros”

Por esta misma lógica, si una empresa le va mal y baja muchísimo su capitalización también saldrá del índice y el fondo tendrá que venderla, consolidando las perdidas. En mi opinión, supone mayor volatilidad, pero el mismo riesgo. En cuanto a rentabilidad, hay temporadas en los que supera a la gran capitalización y temporadas en las que no, pero de promedio suele estar algo por encima.

¿Es indispensable? No. ¿Es recomendable? Yo creo que sí.