Hola a tod@s! Aquí un ahorrador de 27 años que no hace mucho ha descubierto qué es la IF. ![]()

Desde hace unos meses, llevo dándole vueltas a qué hacer con los ahorros acumulados en el banco “muertos de risa” y que a priori no tengo intención de utilizar (15.000€). Quisiera sacarles al menos una rentabilidad mínima para no perder poder adquisitivo a costa de la inflación.

Investigando por internet qué hacer con estos, topé con un asesor financiero de Inversimply (más bien me contactó él tras haberme registrado en Finect) que me recomendó acorde a mi perfil la contratación de fondos de gestión activa como inversión a medio plazo, bien mediante el PIAS de AEGON o la cartera de fondos GMP broker.

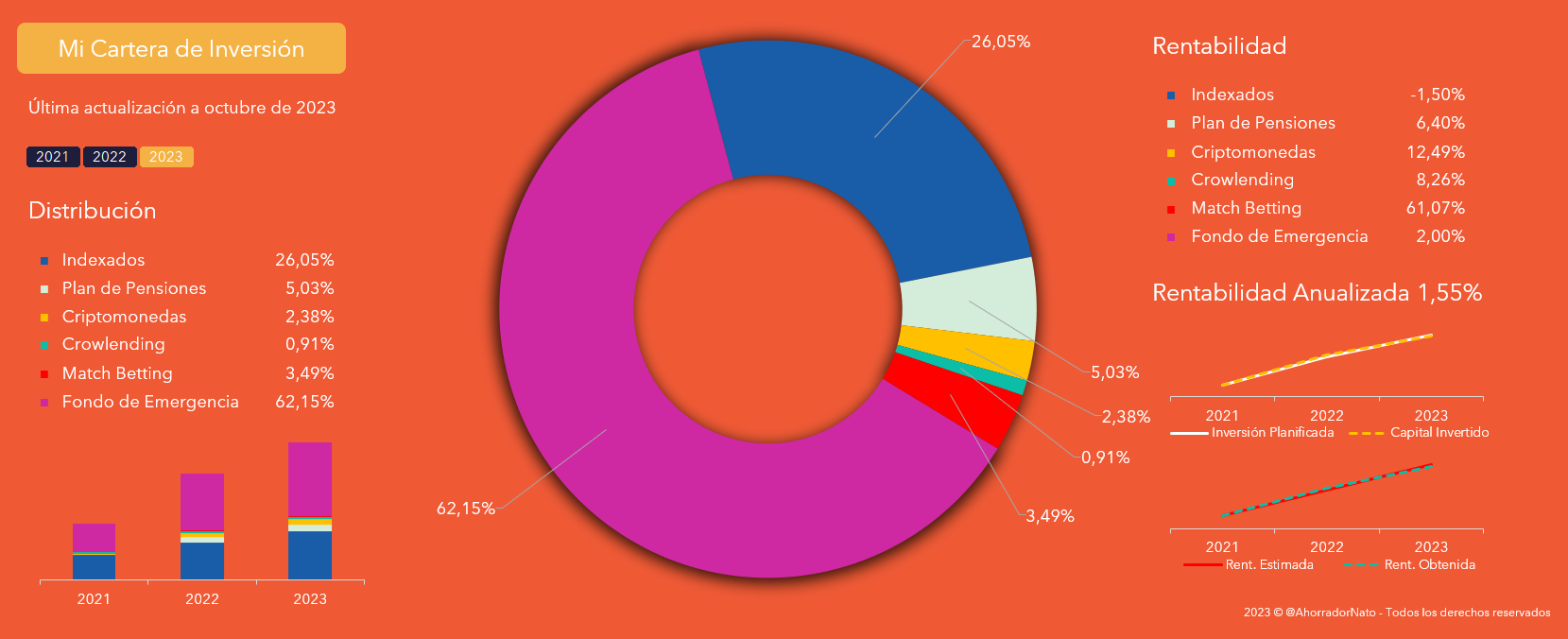

Antes de decidir nada sobre su producto, quise COMPARAR y ENTENDER qué iba a contratar, así que empecé a indagar por la web… y para su desgracia, di a parar a este maravilloso foro (bendito Pau y sus hilos hehe). Tras leer varios post, finalmente descarté la gestión activa (al menos por ahora) para iniciarme de lleno en esto de la IF a través de los fondos indexados. Escogí el roboadvisor de Indexa Capital (cartera 10/10) con un plan de aportaciones mensuales de 300€ + 3.000€ iniciales. Tomo esta inversión como posición a largo plazo de forma que se maximice el beneficio por DCA e interés compuesto.

Como fondo de emergencias, he decidido destinar 6.000€, sin embargo, no sé a qué otro producto dedicar el resto. Me gustaría enfocarlo a corto/medio plazo, por si de aquí a un tiempo tuviese la oportunidad/necesidad de comprarme un coche o una casa por ejemplo. Las opciones que barajo son:

- Ahorrar capital en alguna cuenta remunerada para invertirlo dada la ocasión (plaza de garaje, piso, coche, etc.).

- Incrementar la cantidad inicial desembolsada en Indexa Capital (10/10) a 10.000€.

- Iniciarme en el Crowlending (aunque desconozco si hay mínimos para entrar).

A modo informativo, mi situación actual es la siguiente:

- Salario anual: 24.000€ brutos (en 2 años alcanzaría los 26.000€ brutos).

- Ahorros: 15.000€

- Ahorro mensual: 1.000€

No descarto cambiarme de empleo en busca de mejores condiciones en los próximos años. Por otro lado, como aún no me he emancipado, esto me permite incrementar mi capacidad de ahorro. No obstante, me gustaría abandonar el nido en un par de años por lo que debería ir haciendo colchón.

Cualquier aportación por vuestra parte hacia la IF es bienvenida. Gracias de antemano!