En tu noticia dicen “recuperaron” en pasado.

Exacto, básicamente te conviertes en un acreedor más de la entidad.

Bueno, pues por recapitular, a ver si me he enterado bien.

Tenemos:

- Un tipo de producto difícil de entender (yo aun no lo entiendo)

- Con una fiscalidad (aparentemente) sin ninguna ventaja significativa (y claramente peor que los PP si no aumenta tu tipo marginal)

- Con un alto riesgo regulatorio (premio en el futuro vs premio hoy → capital cautivo)

- Con riesgo de contraparte (es un pasivo de la entidad)

- Con un 15% en fondos de renta fija

- Con una fiscalidad y comisiones complejas a la hora de aportar y rescatar.

- Y con unos consultores “independientes” que:

- Te regalan los oídos con lo buenas que son tus preguntas

- Pero no habláis de lo de la doble capa de comisiones propia de los fondos de fondos (comisión total superior al 3.5%)

- Ni tampoco de la comisión de éxito, muy mal explicada (normalmente se pone como porcentaje de ganancias y no del total), sin high water mark y que posibilita hacer muchas más guarradas (en el improbable caso de que batiera a los índices después de la comisión).

(Qué índice? En qué periodo? Marca de agua?) - Y ofrecen gráficos comparativos con lo que parece (a falta de confirmación que me da pereza -@Guillem , tú que sigues más los índices igual lo tienes más a mano-) que son índices sin dividendos (de las mayores guarradas en este mundillo). La diferencia real

Qué podría salir mal? ![]()

Analizar uno solo de los fondos subyacentes (probablemente closet index -comisión de fondo activo, gestión de fondo pasivo-) ya sería un trabajo muy laborioso (y no hablo de mirar en una gráfica su rentabilidad histórica). Vamos, en mi opinión, un (tipo de)producto nada recomendable para el inversor medio por múltiples razones. Y ojo con el efecto dunning kruger ![]()

Gracias a dios, se nos ha abierto un universo paralelo en el que podemos ver el futuro del experimento ![]()

4 Me gusta

Estás mezclando ambos productos.

El de OBV ya sabemos que es malo con ganas. A la basura.

EL de AEGON tiene comisiones claras:

- 1% sobre el capital anual

- 70% de las primas del primer año

La fiscalidad del rescate está muy clara

- Si se rescata como renta vital poco más del 3%

- Si se rescata totalmente tributa como los fondos indexados (23% de las ganancias)

Lo del riesgo regulatorio no te digo que no, pero de la misma manera que todo está sujeto a un cambio de legislación. Eso no quiere decir nada. No podemos predecir los comportamientos de los mercados, podremos predecir el de los gobiernos…

1 me gusta

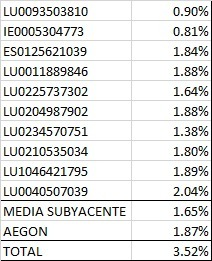

No, la guarrada de la rentabilidad es del tuyo y estas 2 capturas tambien ![]()

Sé leer y por tanto sé esto. Pero saber eso y saber nada viene a ser lo mismo. Pero bueno, esperaré al post que me ha prometido @InversorProvinciano sobre el tema.

@Pau, te confundes, mejor dicho, no eres preciso.

La fiscalidad de tu PIAS es mínima cuando lo rescatas y tienes 70 años o más. Hay varios tramos dependiendo de la edad, puedes consultarlo aquí:

Los fondos de inversión no tributan al 23%. Tributan desde el 19% hasta el 23% dependiendo de la cantidad de ganancias obtenida (por llamarlo así). Puedes consultar los tramos aquí:

@Diego, lo que puedes esperar de mi futuro artículo es una crítica profunda hacia el mundillo este de los PIAS, desde mi experiencia. Habrá algunos aspectos de los PIAS en los que quizá no entre. Sea como fuere, intentaré no defraudar, ya he empezado a escribirlo.

2 Me gusta

Estaré atento. Me parece bien la crítica. Por si tomas la sugerencia, a mí me gustaría comprender (con un nivel como para poder yo hacerme un ejemplo numérico) algo que me aclare esto ![]()

El Excel no lo he comprobado (no veo las fórmulas), la fiscalidad creo que es como indicas. Es decir, si tu PIAS vale 1.000€, tributas eso al 19% * factor edad, que disminuye el tipo final.

Si no estoy en lo cierto corregidme.

(Lo que pones del 35% no lo pillo)

Para poder comparar con el PP

Pues me parece de broma. Imagina que te doy 1000 euros (que ya han pasado por la base general), me los devuelves 10 años después con rentabilidad 0%, y tengo que pagar. Si encima modifican la exención, te quedas ya totalmente pillado.

Pero a ver, no tienes por qué pagar un 35% con un PP.

Lo último que dices tampoco lo entiendo.

No, pero tengo que poner algún supuesto. En este caso el tío tiene un tipo marginal del 35% tanto cuando cobra los 100 euros brutos como cuando rescata el PP.

Que me parece una broma de mal gusto pagar 2 veces por lo mismo. Integrar como ganancias del capital las aportaciones es absurdo.

El último párrafo no lo pillo, lo del 3,8% de tipo efectivo, que yo sepa, es correcto.

Bueno, ya lo comentaremos tras leer tu articulo. Pero que si se grava la totalidad y no solo los beneficios, se están gravando como ganancias del capital un dinero que son ganancias del trabajo (y que ya pagaron por ello en su día). Es ilógico y no entiendo qué justificación/interpretación podría dar la ley.

Si no me equivoco, ese tema es igual que un PP, tributas por la totalidad.

Sí, pero es que en el PP no has tributado aun por trabajo, lo has diferido y lo pagas al rescate, el capital solo es gravado una vez, no 2.

No tengo la respuesta definitiva, pero creo que te confundes.

Creo que hay que tener en cuenta un par de factores más.

-

En efecto, el tipo marginal del 35% a la hora de rescatar el plan de pensiones puede ser un poco elevado porque creo que correspondería solo a quienes vayan a disfrutar de la pensión máxima que según el Decreto Ley para este año son 2.659,4 euros mensuales o 37.231,7 euros al año.

-

No obstante, en la práctica, lo que la gente inteligente hace es rescatar el capital como renta y no como capital (rescate total) por lo que paga su marginal solo con respecto a lo que va rescatando y lo demás se mantiene invertido (y probablemente creciendo).

-

Lo normal por tanto es que el marginal para el supuesto del Plan de Pensiones sea menor q ese 35%, con lo que la ventaja comparativa de los Planes de Pensiones en vuestro supuesto de arriba aumenta aún más. PERO, hay un 4º punto que invalida hasta un siguiente nivel la comparación, y es que…

-

El punto de @Diego con respecto a que “Integrar como ganancias del capital las aportaciones es absurdo” es clave. De hecho, en los PIAS se tributa por las ganancias (pagarás impuestos por los intereses generados como rendimiento de capital mobiliario) y no por las aportaciones, que ya tributaron en su día.

Me encantaría una confirmación sobre esto. No he visto ningún articulo claro por la red y en la captura de @SalvaDuque, parece que se integra la totalidad (aportación y plusvalías). Hablo del rescate en forma de renta, claro. ![]()

Sobre los otros puntos.

- Efectivamente, el 35% es elevado. pero pongas el que pongas, si es el mismo en aportación y rescate, las celdas verdes son iguales.

- La diferencia entre renta y capital para el PP no tiene sentido, la el tratamiento fiscal es el mismo (aunque como dices cambie el importe y el tipo marginal). La tabla intenta analizar el impacto fiscal de la aportación marginal (a donde meto los siguientes 1000 euros que ahorre?), o si lo prefieres, la aportación de un solo año.

En el ahorro canalizado en PIAS solo se pagan impuestos por los beneficios obtenidos en el periodo y al tipo de impuesto del ahorro, es decir, entre el 19% y el 23%, aunque puede ser inferior en función de cómo se recupere, y a qué edad se haga. Así, si han transcurridos un mínimo de 5 años desde la primera aportación realizada y se hace un rescate como renta vitalicia, los rendimientos del capital mobiliario generados hasta entonces queden totalmente exentos de tributación . Además, el asegurado disfrutaría de las ventajas fiscales propias de las rentas vitalicias, que permiten ahorrarse hasta el 92% de los impuestos en la declaración de la renta en función de la edad en el momento de empezar a cobrarla.

Fuente: Renta 2022: ¿En qué casilla de la Renta se ponen los PIAS? | Blog Bankinter

1 me gusta

Técnicamente sí. Lo que pasa es que en la práctica eso es muy difícil que suceda porque tu sueldo es por definición superior a tu futura pensión por tanto lo lógico y habitual es que tu tipo marginal en tu jubilación sea sensiblemente inferior al que fue durante tus años laborales.

Esto abre otro melón, claro, porque yo no recomiendo planes de pensiones a gente con tipos marginales bajos… pero si queréis lo debatimos en otro post! jejejeje

2 Me gusta