Bueno, pues por recapitular, a ver si me he enterado bien.

Tenemos:

- Un tipo de producto difícil de entender (yo aun no lo entiendo)

- Con una fiscalidad (aparentemente) sin ninguna ventaja significativa (y claramente peor que los PP si no aumenta tu tipo marginal)

- Con un alto riesgo regulatorio (premio en el futuro vs premio hoy → capital cautivo)

- Con riesgo de contraparte (es un pasivo de la entidad)

- Con un 15% en fondos de renta fija

- Con una fiscalidad y comisiones complejas a la hora de aportar y rescatar.

- Y con unos consultores “independientes” que:

- Te regalan los oídos con lo buenas que son tus preguntas

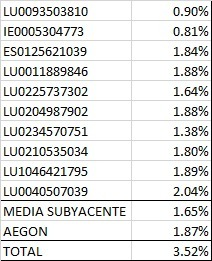

- Pero no habláis de lo de la doble capa de comisiones propia de los fondos de fondos (comisión total superior al 3.5%)

- Ni tampoco de la comisión de éxito, muy mal explicada (normalmente se pone como porcentaje de ganancias y no del total), sin high water mark y que posibilita hacer muchas más guarradas (en el improbable caso de que batiera a los índices después de la comisión).

(Qué índice? En qué periodo? Marca de agua?) - Y ofrecen gráficos comparativos con lo que parece (a falta de confirmación que me da pereza -@Guillem , tú que sigues más los índices igual lo tienes más a mano-) que son índices sin dividendos (de las mayores guarradas en este mundillo). La diferencia real

Qué podría salir mal? ![]()

Analizar uno solo de los fondos subyacentes (probablemente closet index -comisión de fondo activo, gestión de fondo pasivo-) ya sería un trabajo muy laborioso (y no hablo de mirar en una gráfica su rentabilidad histórica). Vamos, en mi opinión, un (tipo de)producto nada recomendable para el inversor medio por múltiples razones. Y ojo con el efecto dunning kruger ![]()

Gracias a dios, se nos ha abierto un universo paralelo en el que podemos ver el futuro del experimento ![]()