Actualizado a fecha 02/03/2020 en el siguiente post: https://foro.balio.app/t/mis-finanzas-futuras-al-desnudo-y-ayuda/1328/12?u=inversorcagon

Buenas a todos,

Mi nombre es Javier, trabajo en el sector informático y cobro unos 40-45k brutos al año. Estoy casado, vivo de alquiler y no tenemos hijos (¡por ahora!)

No sé si es la categoría correcta del post ¡espero que si!, también aviso antes de nada que es un buen “tocho”… ¡perdonad de antemano!

Acabo de empezar en el mundo financiero, por lo que por desgracia en este post no veréis ningún gran plan de gurú  , solo la idea de un pequeño iniciado y sus experiencias hasta ahora.

, solo la idea de un pequeño iniciado y sus experiencias hasta ahora.

¿Cual es mi idea?

La verdad es que con mi edad (30 y muchos) no me planteo la libertad financiera, pero si que busco conseguir que mis ahorros renten un poco más de lo que lo hacen ahora (voy siempre buscando el mejor depósito, pero nada de inversión) y tener más tranquilidad en el futuro.

Tras llevar un tiempo leyendo foros, libros, podcast… tengo pensado lo siguiente:

- Invertir la mayor parte en fondos indexados:

- Una parte en Indexa capital (roboadvisor), dado que estoy iniciándome creo conveniente empezar con algo más automatizado mientras voy aprendiendo, si todo va bien, después del primero año (exento de comisiones de indexa) es posible que lo pase a Openbank.

-

Otra parte en Openbank (manual). En principio con los siguientes fondos y porcentajes:

- 35% Amundi IS MSCI World AE-C

- 25% Amundi Index MSCI EMU - AE (C)

- 10% Amundi Index MSCI Japan AE-C

- 10% Amundi Funds Index Equity Emerging Markets - AE (C)

- 10%(RF) iShares Eur GovInfLkd BdIdx(IE)InstlAcc€

- 10%(RF) Amundi Index J.P. Morgan GBI Global Govies - AHE (C)

- Invertir una pequeña parte (5-10%) en crowdlending (Mintos)

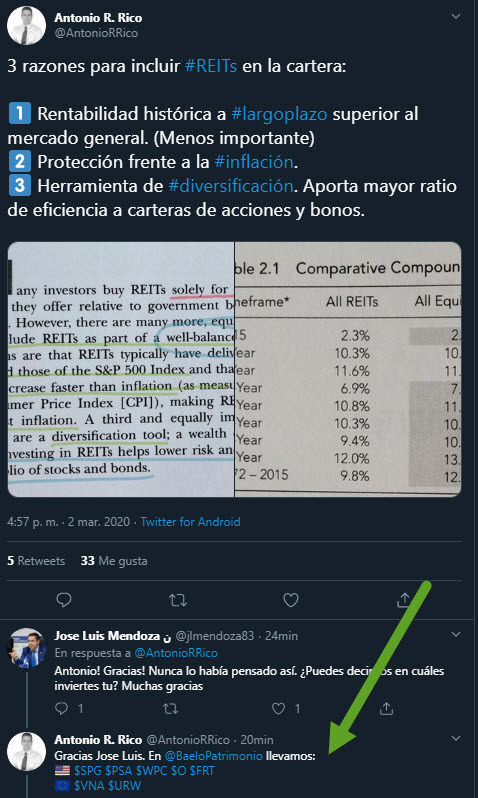

- Quizás invertir una pequeña parte en Baelo (aún en análisis)

- ¿Plan de pensiones? También me lo estoy pensando.

Ahora mismo mi mujer y yo estamos en alquiler, con vistas a quizás comprar un piso dentro de poco (están los alquileres imposibles), por lo que parte de mis ahorros los dejaré en depósitos para poder disponer de ellos para la entrada del mismo (si veo que al final no hay compra del piso, invertiré también parte)

Mis ahorros son de unos 50K e invertiré un 30-40% de este capital y unos 300-500€ mensuales

¿Como lo véis?

Y ahora viene la parte de la ayuda (también podría haber escrito este mensaje en el post de “cagadas financieras”  )

)

Hace 6 años contraré un PIAS de Liberty a través de OVB, aportando 100€ mensuales.

La verdad es que me explicaron la mayor parte de las comisiones y me enseñaron el posible resultado del fondo (con un 8% de rentabilidad estimada :O).

El caso es que de he invertido unos 7600€ y ahora mismo mi capital es 5100 (en las hojas el estimado con el 8% era de 5200)

¿Porqué tan bajo?

A pesar de la buena rentabilidad que ha tenido por ahora (más abajo pongo los fondos de inversión) he tenido que pagar el 2.174% de la suma de primas por 27 años como impuestos en los 4 primeros años. Aparte de esta, las comisiones son:

- Gasto anual del 3% de cada prima periódica

- Gasto mensual de 5€ mensuales

- Gasto mensual del 0.06% del fondo

También comentar que tengo un bono de fidelidad bianual del 1% del fondo del depósito.

La gran cagada son los impuestos de los 4 primeros años, los cuales ya han pasado por lo que ya no se pueden evitar.

Fondos del PIAS:

- 25%: CARMIGNAC PATRIMOINE # ISIN: FR0010135103

- 15%: C-QUADRAT ARTS TOTAL RETURN DYNAMIC (T) # ISIN: AT0000634738

- 25%: DWS TOP DIVIDEND # ISIN: DE0009848119

- 10%: LIBERTY EUROPEAN STOCK MARKET # ISIN: ISIN: ES0179172038

- 25%: Threadneedle European Select Fund 1E #

La verdad es que veo que las comisiones son bastante altas comparado con los otros productos que tengo en mente, por lo que veo las siguientes posibilidades:

- Rescatar el PIAS como capital mobiliario, de una vez ¿Se podrían compensar pérdidas en este caso o tendría que pagar impuestos dado que los fondos se han revalorizado? (Perdonad la pregunta si es tonta.. ¡estoy empezando!). Invertiría estos 100€ en alguno de los otros productos, además de todo el capital que obtuviese.

- Bajar la cuota a 50€ ,lo mínimo permitido, dado que a pesar de las comisiones al tener cada vez más capital en el fondo las comisiones son menores (el bono de fidelidad cada vez será más grande y compensará parte de las comisiones y el 3% de la prima cada vez será menor % respecto al total)

- Dejarlo como está.

- He estado mirando la posibilidad de traspasarlo a otro PIAS, pero no he visto ninguno interesante (todos tienen comisiones bastante altas)

¿Que opción creéis que es menos mala?

No quería acabar el post sin agradecer a @Guillem por su blog https://lahormigacapitalista.com/, dado que gracias a él estoy aquí y estoy cogiendo confianza con el tema de las inversiones (si me van mal ya no le estaré tan agradecido  )

)

¡También gracias a todos los que hayáis llegado hasta aquí!

.

. gracias por respuesta:wink:

gracias por respuesta:wink:

) mi aversión al riesgo era (y es, pero cada vez menos) bastante grande, de ahí que buscase algo un poco menos volátil.

) mi aversión al riesgo era (y es, pero cada vez menos) bastante grande, de ahí que buscase algo un poco menos volátil.