Tengo un hijo a punto de cumplir 1 año, le quiero regalar el fondo MSCI World y contratarlo directamente en myinvestor, hacer aportaciones mensuales periódicas. Quería preguntar cuál de estos sería?

Gracias anticipadas!

Tengo un hijo a punto de cumplir 1 año, le quiero regalar el fondo MSCI World y contratarlo directamente en myinvestor, hacer aportaciones mensuales periódicas. Quería preguntar cuál de estos sería?

Gracias anticipadas!

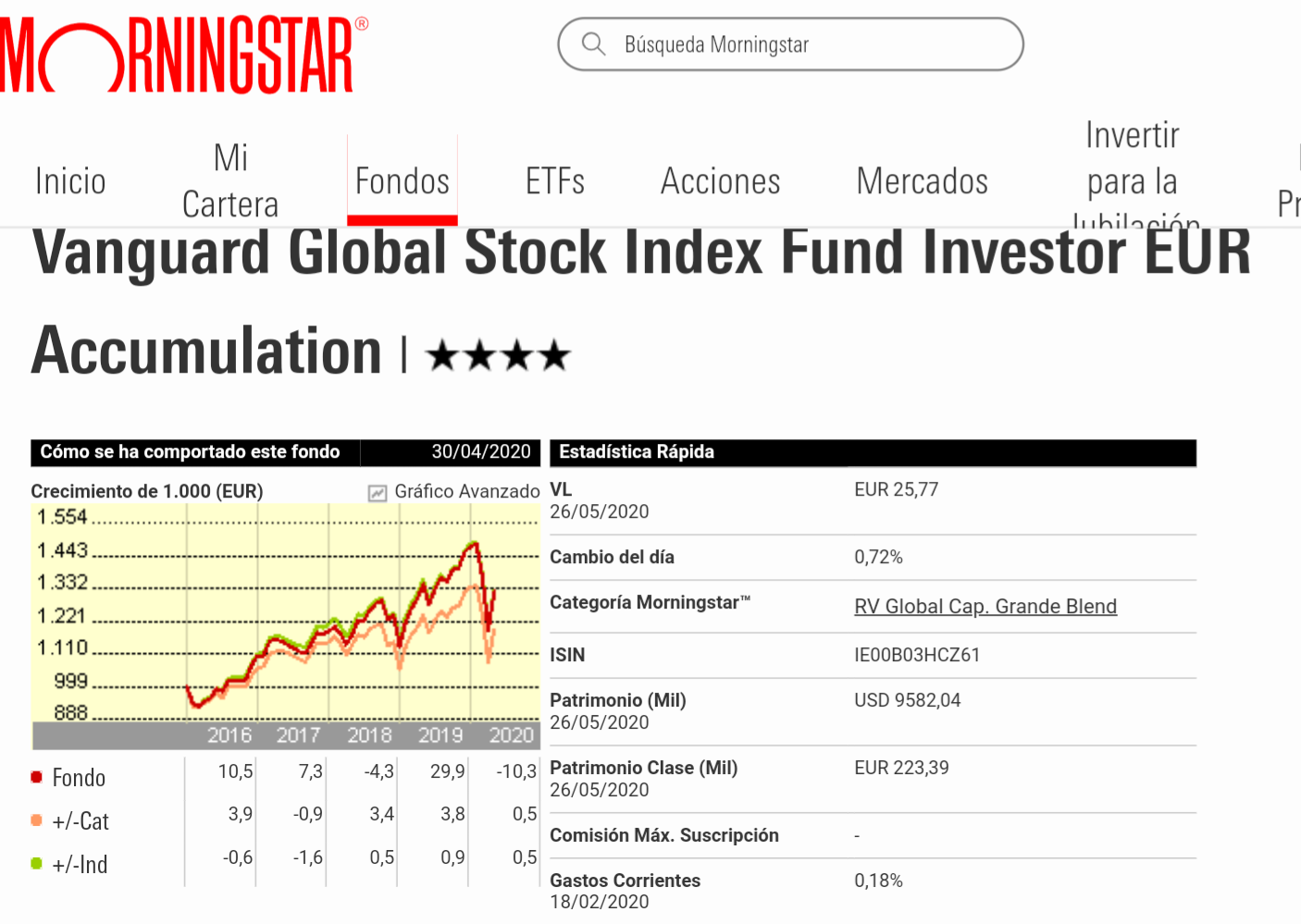

Qué diferencia hay con el que comercializa Amundi? Menos comisiones de gestión?

Así es, lo que debería traducirse en un menor track record (un seguimiento del índice más fiel).

Hola,

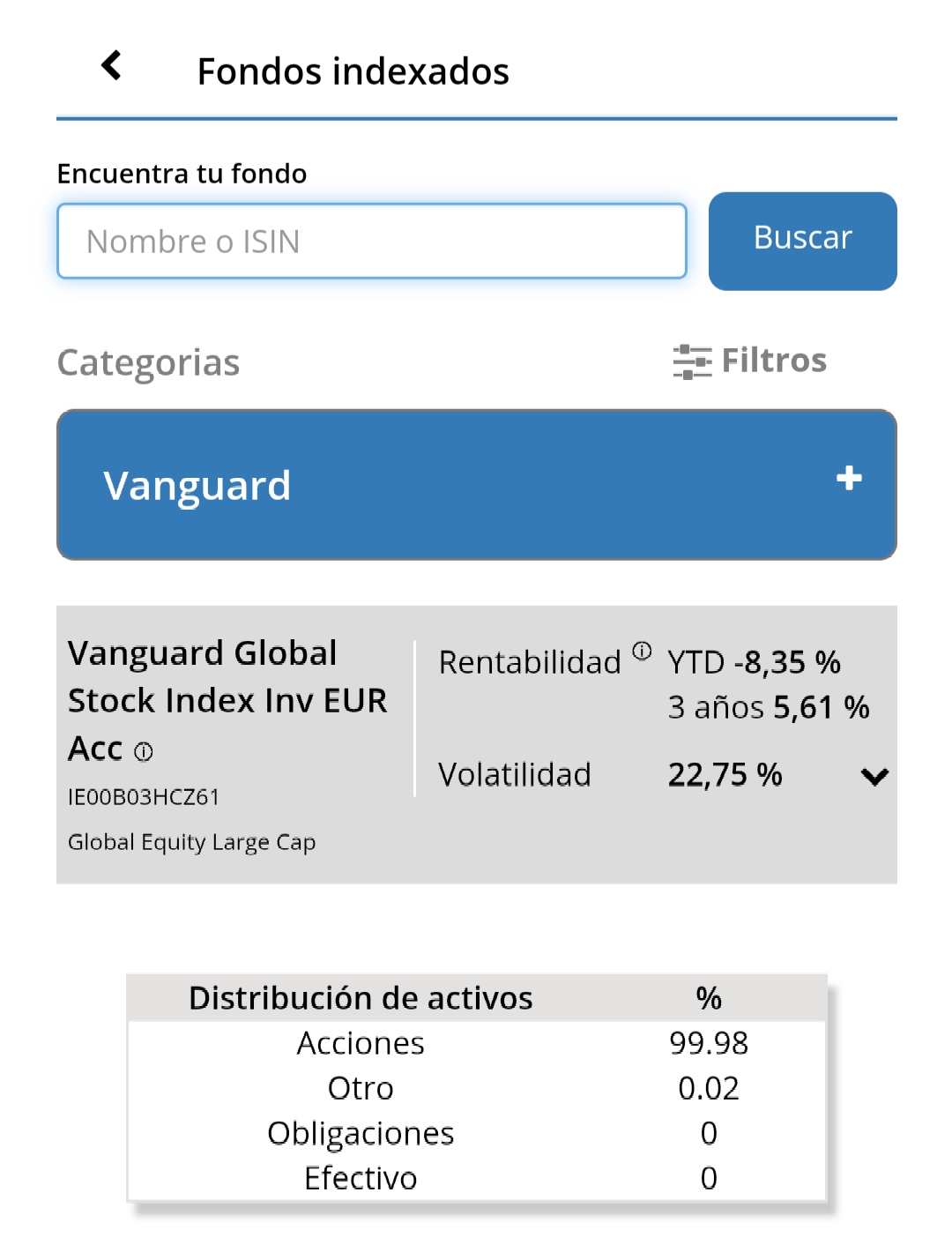

Estoy ante el mismo dilema que vosotros. Quiero invertir algo en fondos indexados para mi hijo de 3 años. La idea es empezar con 1000€ y hacer aportaciones de 100€ mensuales. Si pudiera ser todo en renta variable. Vanguard Global Stock Index

En Indexa Capital, incluso con perfil 9/10 aportan un 25% a renta fija. Me parece demasiado conservador para una inversión a tan largo plazo.

En MyInvestor me ha dicho que a día de hoy no se puede abrir cuenta a menores

Hay alguna otra opción donde podamos invertir en indexados a menores ?

Por otro lado veo que algunos habláis de abrirle una cuenta pero a vuestro nombre. Me surgen dos dudas:

Muy buen hilo, un saludo.

Si lo pones a tu nombre, luego toca pasar por hacienda para “donar” el dinero a tu hijo. Si lo pones a su nombre, en teoría también tendrías que pasar por hacienda cada vez que haces una aportación porque técnicamente también es una donación.

La realidad es que con cifras tan bajas no creo que se vayan a meter. Lo he comentado varias veces, yo tengo el MSCI World para mi hijo y hago aportaciones de 150€-200€ mensuales y estoy muy tranquilo.

Yo tengo la cuenta en BNP Paribas, pero por lo que sé, ya no admiten clientes nuevos (estamos a la espera de ser traspasados a Renta4).

Yo miraría en OpenBank o Selfbank,

Gracias, no había pensado que de forma mensual también estamos haciando donaciones.

Efecivamente BNP Paribas ya no admite nuevas suscripciones.

He llamado a Openbank y no abren cuentas a menores para operar con fondos indexados.

SelfBank sólo está para llamadas urgentes, pero en su web si que pone que abren cuentas a menores. Aunque el mayor de edad tiene que abrirse una cuenta también. Lo que no se es si pueden operar con fondos. Les escribiré a ver que me dicen

Si, en BNP también funciona así. Uno de los progenitores (o ambos) tienen que tener una cuenta y los menores tienen una cuenta propia pero vinculada. Pero vamos, puedes abrir cuenta y no operar en ella si no te interesa y usar solo la del menor.

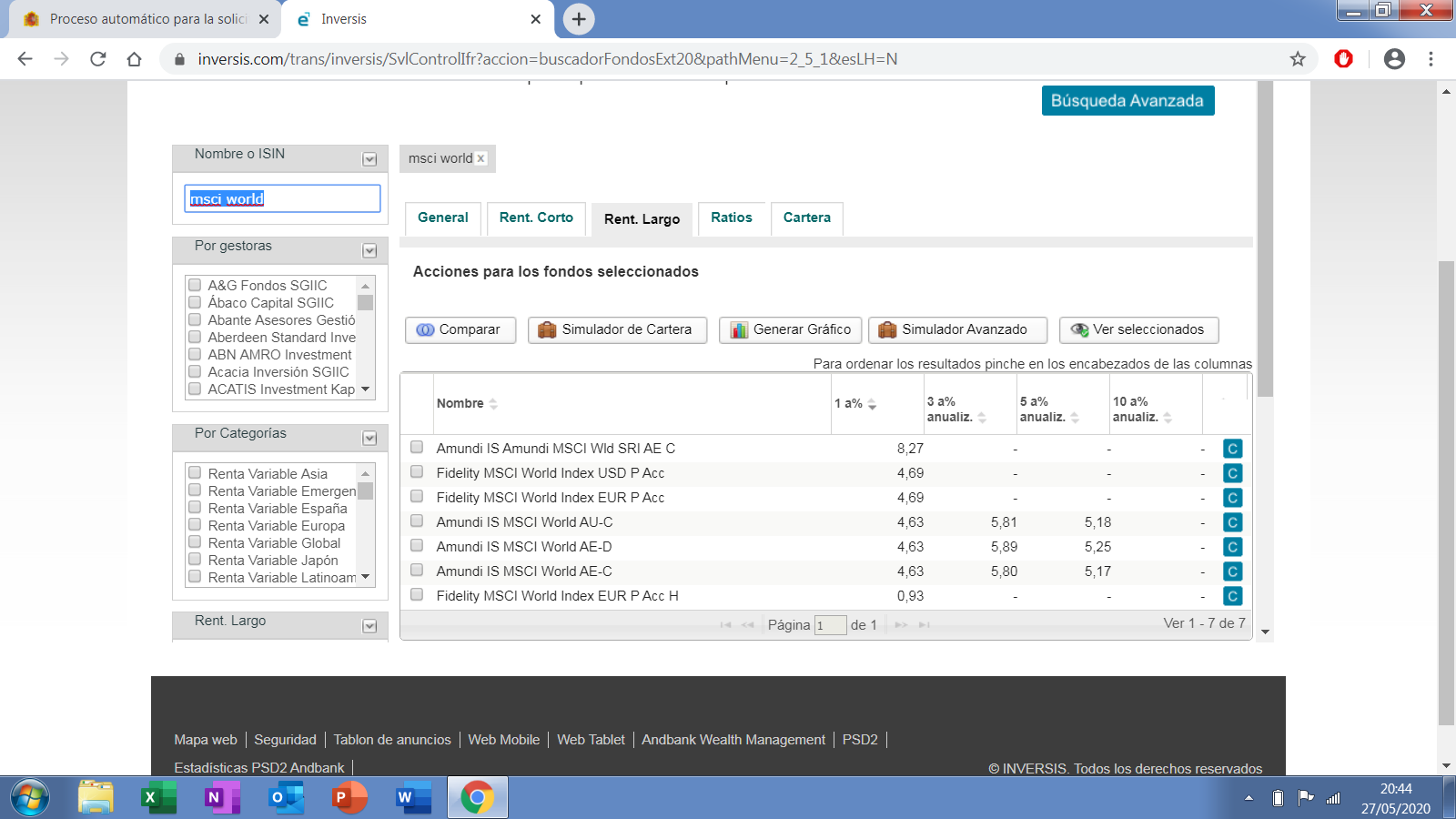

En selfbank puedes tener fondos sin problema. Tienes el Amundi MSCI World sin comisiones de mantenimiento / Custodia.

Creo que es la mejor opción de momento…

Creo que el mejor momento de hacerlo es el momento en el que nacen

Yo lo tengo a mi nombre, decidi abrir un PIAS por las bajas comisiones, las ventajas fiscales a largo plazo y temas de herencia. Está a mi nombre, cuando sean mayores de edad ya veremos…

Hola @dasanru78 como veo que te gustan los PIAS y no se si has llegado a leerlo por el foro, te acerco estos 2 links:

Pias o no Pias esa es la cuestión

Post de nuestro amigo @InversorProvinciano

Muchas gracias @Selfcare.

No es cuestión de que me gusten o no me gusten los PIAS, sino que encajan bien en mi estrategia (al menos los que yo tengo contratados).

También tengo dentro de mi estrategia fondos de inversión y planes de pensiones. No sólo de PIAS vive mi ahorro e inversión

Leeré con detalle el post de @InversorProvinciano. Lo he ojeado y es muy completo, con información real y también con cierta información “sesgada”, pero en todo caso muy muy útil!

El otro día le hablé de indexa a un amigo para que le abriera un plan a su hija pero cuando fue a hacerlo se llevó la sorpresa de la subida del mínimo a 3000€. Después de estudiar otras opciones entre los roboadvisors (no quiere preocuparse de hacer seguimiento de la cartera, así que descarta invertir en fondos por su cuenta) le acabé recomendando el plan de ahorro para niños de Finizens, que se puede abrir desde sólo 50€. Es un unit linked pero no creo que tenga mucha repercusión con cantidades pequeñas.

Una duda después de lo que he leído. Tengo entendido que los padres no tienen que tributar por las ganancias patrimoniales de sus hijos menores hasta 1800€ (te harían la retención pertinente pero te lo devolverían al hacer la declaración de la renta). Sería entonces una buena estrategia recuperar el dinero del plan cuando la plusvalía se acerque a esa cifra para volver a invertirlo después en ese u otro roboadvisor? Se podría hacer la nueva compra inmediatamente o habría que esperar un tiempo por temas fiscales?

PD: Son brutales tanto la entrada del blog sobre este tema de Carlos Galán como la de optimización fiscal de la Hormiga Capitalista. Gracias a los dos!!!

Hola, vaya chasco me he llevado. Si si, lo han subido a 3.000 euros. En enero pensaba crearle cuenta a la mayor de 4 años y al próximo año al peque de 2, pero tendré que mirar otras opciones, las cosas cambian, veo excesivo ese importe de primeras, pero algún motivo tendrán. Miraré lo de Finizens.

Buenas noches

Os doy mi opinión sobre las ganancias patrimoniales superiores a 1.800 euros de los hijos @Guillem @drlove

En primer lugar, es importante destacar que, en el caso de que los hijos tengan ganancias patrimoniales superiores a 1.600 euros, éstos estan obligados a presentar declaración de IRPF, con independencia de que la presenten individualmente, o de forma conjunta con los padres.

Además, en el caso de que los hijos tengan ganancias patrimoniales superiores a 1.800 euros (tal como mencionabas @drlove), la principal consecuencia negativa es que los padres no pueden beneficiarse del mínimo por descendiente (el beneficio va en función del número de hijos) en su declaración de la renta, por lo que hay que ir con ojo con este límite  Para más información sobre los requisitos para aplicarse del mínimo por descendiente, os recomiendo visitar el siguiente enlace: https://www.agenciatributaria.es/AEAT.internet/Inicio/Segmentos/Ciudadanos/Discapacitados/Minimo_personal__familiar_y_por_discapacidad.shtml

Para más información sobre los requisitos para aplicarse del mínimo por descendiente, os recomiendo visitar el siguiente enlace: https://www.agenciatributaria.es/AEAT.internet/Inicio/Segmentos/Ciudadanos/Discapacitados/Minimo_personal__familiar_y_por_discapacidad.shtml

Por ello, quizá una buena idea sería desinvertir antes de pasar el límite de los 1.800 euros y, personalmente, me resultaría inverosimil que Hacienda te negara la aplicación del mínimo por descendiente. No obstante, si vas haciendo esto a la larga (invirtiendo/desinvirtiendo), mayor es el riesgo de que Hacienda entienda que las cantidades invertidas al nombre de tu hijo sean donaciones, por lo que tendrás que preocuparte más por el Impuesto de Sucesiones y Donaciones que por el IRPF.

Espero que os haya podido ayudar y contribuir también a tu artículo @Carlos_Galan_Rubio.

Un saludo

Muchas gracias! Lo has dejado muy claro. Menudo nivel hay en el foro!

Veo entonces que igual la mejor opción es poner el MSCI World de Amundi o Vanguard a través de My Investor. Y mi pregunta, quiero abrirles fondo a los 2, como lo hago? Tengo cuenta con mi marido, pero poner el mismo fondo a cada uno, tengo que abrir cuenta con cada uno de ellos en My Investor? Si alguien puede explicarme por favor. Gracias

Resuelto, hay que crear cuentas diferentes. Yo la tengo con mi marido, ambos podemos crear una cuenta individual, cada uno invertir en ese fondo y a los 18 hacer la donación pertinente a cada uno. También me han confirmado que cuentas a menores no tienen intención de crear a corto plazo, que lástima.

Pongo por aquí mis dudas antes de abrir un hilo a ver si me podéis ayudar (seguro que os es muy fácil).

Resulta que me a surgido una opción más para abrir un fondo a mi hijo. Temas de canalización de regalos (inútiles) de familiares y amigos. El otro día mi abuela me preguntó que qué le podía regalar y le dije que tiene de todo, que nada, y que por favor no más juguetes ni ropa. Me dijo que por qué no le abría un fondo. Para que ella pudiese meter ahí. Me pareció buena idea y de paso evito llenar la casa de trastos cuando alguien no sabe qué regalar.

Por otro lado, yo no tengo fondos indexados. Pero me parece que para el enano lo mejor sería comprarle un msci world. No me parece del todo correcto que terceros inviertan en un fondo elegido por mí y el msci world lo veo más neutro en ese sentido. Ademas, por temas de educación financiera lo veo también más adecuado para él (ya tendrá tiempo de ponerse a investigar de mayor si quiere).

Y mis dudas vienen en el tema práctico.