A raíz de un comentario de @Guillem me he animado a poner algunas ideas desestructuradas sobre teoría monetaria. Voy a hablar de dinero, bancos y ciclos económicos. Intentaré presentar ideas y conceptos contrarios y en ocasiones algunos con los que no concuerdo. Aun así, intentaré hacerlo de la forma menos sesgada posible y hasta donde me llegue el conocimiento. Creo que esto tiene su utilidad, aunque solo sea para poder comunicarse (y entenderse) con aquellos que no piensan como nosotros. Que cualquiera se sienta libre de realizar cualquier aportación sobre conceptos relacionados que me haya dejado o que no sean correctos.

Abajo del todo pondré todos los recursos que aparecen en el texto.

Ideas importantes:

- Billetes de euro y depósitos no son lo mismo.

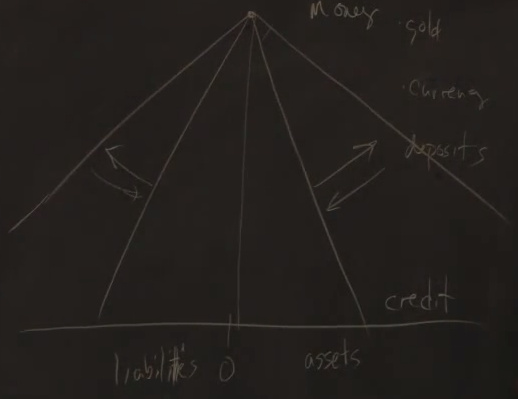

- Los activos de la cúspide de la pirámide no son deuda de nadie (los demás sí).

- Cualquier banco puede emitir deuda (depósitos o billetes) sin necesidad de tener el bien que promete (oro o euros).

- Si un banco comercial “gestiona mal”, se tensionará su par depósitos-euros. Si el banco central gestiona mal, se tensionará su tasa divisa-oro o divisa-bienes.

Esto son los puntos a tratar.

- Liquidez como propiedad de los bienes y dinero como el bien más líquido.

- Orígenes del dinero: evolutiva vs chartalista.

- Funciones del dinero: medio de intercambio, depósito de valor y unidad de cuenta.

- Teorías del valor del dinero: cuantitativa vs “cualitativa”.

- Banco como gestor de pagos y cobros y descontador de letras.

- Sistema financiero como pirámide de dealers gestionando tasas de cambio jerárquicas.

- Valor de la moneda fiat: descargo tributario, compra activos BC y liquidez.

- Mecanismos de mantenimiento de la par euros-depósitos: liquidez BC y rescate Estado.

- Tesis sobre el ciclo económico: de demanda o de oferta.

Sobre la liquidez

En finanzas hay 2 cosas que hay que vigilar: no entrar en quiebra y no entrar en suspensión de pagos. La primera tiene que ver con el “valor” de los activos y pasivos y la segunda con la “liquidez” de estos. Y es precisamente de liquidez de lo que me gustaría hablar.

La liquidez es una propiedad/cualidad que tienen los activos en distinto grado. Pensemos en ella como la estabilidad de valor. La estabilidad de valor de un bien está directamente relacionada con la utilidad marginal. Dicho de otra forma, cuando un bien tiene muchos usos posibles (de similar valor) suele ser más líquido que un bien especifico que solo es útil en un contexto determinado. Karl Menger solía poner como ejemplo de bien ilíquido los libros de sanscrito, poca gente los demanda y en cuanto tienen uno el segundo no les sirve para nada (como tener 2 diccionarios).

La mayoría de los autores hacen depender la liquidez también del componente temporal y de riesgo. El valor de un bien o activo que paga sus rentas de forma más incierta o más alejadas en el tiempo sufrirá más ante cualquier cambio (distinta preferencia temporal o estimación de riesgos…).

La teoría del interés y del capital

Para observar la liquidez de los activos pueden emplearse proxys como el spread, la volatilidad, el volumen… Sin embargo, estas medidas pecan de recursividad y en el corto plazo no son un buen indicador. “Como criterio para estimar la liquidez es mucho mejor analizar los flujos antes que ver un indicador de la negociabilidad actual de un activo”

Podéis profundizar sobre esto aquí: J.I. Castillo - La liquidez, clave para entender el mundo financiero y los ciclos

Sobre el dinero

Si liquidez es un adjetivo, una cualidad de los bienes; dinero no sería más que sustantivizar dicho adjetivo para referirnos al bien más líquido, de valor más estable (como referirse “al más alto” de la clase).

Pensemos además que existen ciertas presiones evolutivas para descubrir esta propiedad en los bienes y encontrar “invariantes” de valor. Si los intercambios crean riqueza (distribuyendo los bienes a aquellos agentes que más los valoran), tener una unidad de medida estable permite intercambiar con mayor confianza o aplicando un menor descuento por riesgo resultando en más intercambios.

Esto se ve claramente cuando pensamos en intercambios intertemporales/diferidos (a crédito). Si fijamos la deuda en una unidad de cuenta de valor estable tendremos más confianza y aplicaremos un descuento menor. Pero también se ve en los intercambios spot en los que la unidad de cuenta estable nos permite, como dice Jose Ignacio del Castillo, separar las operaciones de compra y venta (el que entrega el bien líquido -> compra; el que recibe el bien líquido -> venta).

Para profundizar sugiero googlear sobre lo que dicen los antropólogos tipo David Graeber sobre esta historia.

Sobre las funciones del dinero suelen distinguirse 3:

- Medio de intercambio

- Depósito de valor

- Unidad de cuenta

Algunos autores hablan de estas funciones como separado y sostienen que distintos bienes pueden recibir demanda monetaria por alguna de ellas (ej: ladrillo como depósito de valor en países de tradición inflacionista; oro vs plata según el monto de la transacción…).

Sobre los orígenes del dinero hay básicamente 2 teorías: chartalista y evolutiva. Sugiero no intentar buscar cuál es la correcta sino pensar qué parte de correcta puede tener cada una.

La evolutiva, es lamentablemente hacia la que he sesgado todo lo anterior. El dinero es una institución que surge espontáneamente del mercado al ir descubriendo la liquidez de los distintos bienes. Históricamente ha habido distintos bienes que han actuado como dinero. El oro merece un puesto destacado como el último hasta hace apenas 50 años.

La teoría chartalista dice que el dinero es creación del Estado y es aquello que el Estado nos exige para extinguir nuestra deuda tributaria (para pagar impuestos).

Curiosamente, ambas han ido de la mano en mi opinión hasta hace bien poco (en términos históricos) ya que lo que el mercado decía que era dinero, era lo que el Estado terminaba “oficializando” y exigiendo como pago de impuestos (o al revés si se prefiere).

Lo que es indudable es que el Estado, como mayor agente de la economía en términos de cobros y pagos, tiene una influencia grande en la demanda de los bienes y la estabilidad de valor (a corto plazo, a largo no lo tengo tan claro). A mí me gusta decir que en Villaconejo, las deudas se saldan en zanahorias.

En el mundo Bitcoin, en ocasiones he oído mencionar el teorema regresivo de Mises. Podéis Googlear si os interesa.

Teorías sobre el valor del dinero encontramos a grandes rasgos 2: el cuantitativismo (monetarismo) herederos en parte de los que piensan que el dinero en un bien / activo real (teoría evolutiva) y los cualitativistas (cualitativistas no es un término muy común, se suele oír más Escuela Bancaria creo) herederos de los que piensan que el dinero es un activo financiero / deuda del Estado (teoría chartalista).

Si crees que el dinero es un activo real como el oro, puede ser lógico pensar que su valor dependa esencialmente de la cantidad, de la oferta. El cuantitativismo por tanto suele terminar en posturas como que la masa monetaria crezca establemente al 2% anual.

En cambio, si entiendes el dinero como un activo financiero (tuyo y pasivo de otro agente) lo lógico sería pensar que su valor depende en última instancia de los activos subyacentes del deudor (si yo emito una deuda, el valor de esta dependerá de los activos que tenga para respaldarla). Esta corriente, al revés que el cuantitativismo, otorga mayor peso en la determinación del valor a la demanda de bienes líquidos que a la oferta (lo cual creo que es importante para modular la estructura productiva que queremos -la demanda siempre manda-).

De nuevo, sugiero que nos quedemos únicamente con las definiciones a modo de mapa/traductor ya que creo que la cosa es más complicada.

Sobre los bancos

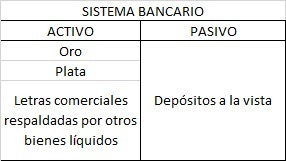

Creo que hay muchas formas de explicar los bancos. A mí una que me gusta bastante es la que les asigna 2 funciones: gestión de pagos y cobros (pasivo) y descuento de letras comerciales (activo).

Es fácil ver por qué ambas funciones crean valor. La primera consiste en utilizar el balance (la parte del pasivo) de un agente común para compensar pagos entre 2 o más personas sin necesidad de mover oro (ni si quiera de que exista). La segunda tiene que ver con un tipo de inversión a muy corto plazo y con unos expertos en “conceder crédito” (credibilidad) que seleccionen a los mejores pagadores / proyectos.

Pensemos que un pasivo líquido (de valor estable) va a ser muy cotizado para poder realizar la primera de las funciones. Por ejemplo, las deudas a corto plazo (o a la vista) del hombre más rico del pueblo (si tiene además buena reputación como pagador) pueden ser consideradas tan seguras como el oro físico a la vez que mucho más cómodas.

Pero para que esas deudas puedan mantener su estabilidad de valor necesitará bienes líquidos en el activo y para ello deberá ser capaz de seleccionar aquellos proyectos a corto plazo y muy seguros. El ejemplo histórico es el descuento de letras comerciales (real bills doctrine). Un comerciante con producción en alta demanda ya lista para la venta viene a pedir un crédito al banco contra dicha producción.

Esto es totalmente coherente con la idea de que no hay un solo bien líquido, sino que la liquidez la una propiedad que los bienes tienen en distinto grado. Así, el banco “monetizará” todos los bienes líquidos que encuentre (no solo oro) aunque deberá probablemente mantener cierta cantidad de oro para atender los reembolsos más inmediatos (y mantener la confianza en la “par”).

Es como si el sistema bancario acaparara todos los bienes líquidos de la sociedad para poder utilizarlos como dinero otorgando poder de compra a sus tenedores.

El banco al final intermedia entre 2 activos y por tanto, tiene que gestionar esa tasa de cambio, ese precio. Los activos que intermedia son por un lado su propia deuda (los depósitos a la vista) y por otro el oro. Y la tasa de cambio entre ellos es un poco especial porque es un precio que no se puede mover (el “par” o la “par”). Digo que este precio es especial porque el banco, si quiere seguir siéndolo no solo debe (evidentemente) pagar sus deudas, además debe conseguir que estas coticen a la par con su valor nominal / facial. No sería aceptable que al ir a pagar la compra con tarjeta me aplicara el comerciante un descuento frente a pagarla en efectivo (creo que esto pasó por ejemplo en Grecia en 2012).

Si alguien quiere profundizar sobre como puede mantenerse la par o como los bancos deberían gestionar el descuento de letras recomiendo leer a Rallo y la tesis positiva sobre el oro (la negativa es que restringe al banco, la positiva es que posibilita el cálculo).

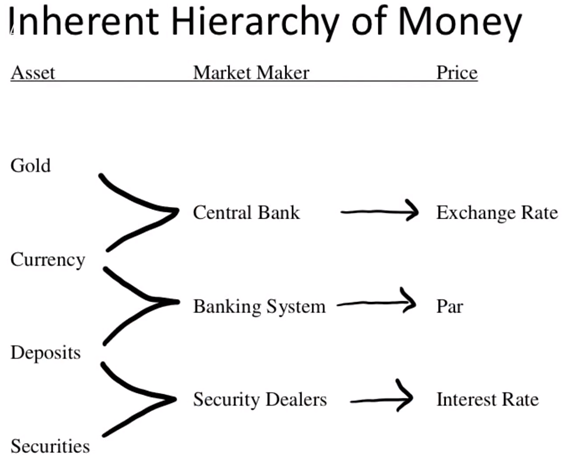

En fin, evidentemente los bancos ahora mismo no son esto, desarrollan muchas más funciones, y mantienen la par a través de otros mecanismos bastante cuestionables. Para aproximarnos a lo que ahora es la banca voy a tomar una pequeña “big picture” del curso de Perry Mehrling.

Hemos visto la par como el precio que gestiona un banco entre el oro y sus pasivos. Esto también es valido en el sistema actual para un banco comercial sustituyendo el oro por el euro. Los euros a su vez son los pasivos del banco central y este a su vez intermedia entre euros y oro (y otros activos: divisas extranjeras, deuda pública, nivel general de precios…). Este banco central puede intermediar con un precio par (si estamos en un patrón oro por ejemplo) o puede decidir dejar que el precio se mueva. Dado que es un monopolio estatal, también puede impagar sus deudas parcial o totalmente (o suspender la convertibilidad). Evidentemente, estas acciones pueden tener consecuencias y puede no interesar.

Al final el sistema financiero se estructurará como una pirámide con cada agente actuando de dealer entre dos activos y gestionando su tasa de intercambio. El “dinero” más líquido/estricto arriba, el menos liquido/flexible abajo.

De todo esto, me parece importante entender 2 puntos. En primer lugar que un billete de euro no es lo mismo que un depósito, aunque coticen casi siempre a la par (la par a veces se rompe). El primero es un pasivo del banco central y el segundo es un pasivo de un banco comercial (prometiendo entregar el pasivo del banco central). Y en segundo lugar, que mientras que la mayor parte de medios de intercambio son activos financieros insertos en cierta jerarquía, en la cúspide de la pirámide encontraremos necesariamente activos reales (ya sea oro u otra cosa). Los activos financieros son el pasivo de otro agente (y son flexibles porque se pueden crear contra producción futura/inexistente), los activos reales no son deuda de nadie (y no se pueden crear con un apunte contable).

Ahora por ejemplo estoy oyendo bastante que el mayor mercado mundial de oro en Londres (en el que se intercambian sobretodo activos financieros / promesas de entregar oro) tiene unos precios totalmente desacompasados de lo que realmente cuesta comprar oro físico.

Con estos apuntes también podríamos postular que bitcoin no es una deuda de nadie, es un activo real.

Sobre el sistema monetario actual

Como todos sabéis los euros no nos convertibles por oro, ni siquiera son una deuda al uso ya que no podemos ir al banco central a exigir nada. Los bancos centrales, que históricamente han utilizado el oro en su activo y para denominar sus deudas, en muchas ocasiones han entrado en suspensión de pagos (o quiebras) principalmente debido a guerras (entre desconocidos o enemigos no puedes comerciar con deuda) y han suspendido la convertibilidad, muchas veces de forma temporal y otras de forma permanente.

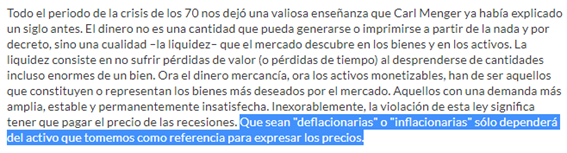

Tras Bretton Woods (un tema sobre el que podéis googlear) se terminó con el patrón oro que quedaba (se habla de varios tipos de patrón oro según, entre otras cosas, de las reglas de convertibilidad) suspendiendo la convertibilidad en el 73 (Nixon). Esto condujo al dólar a una década de fuerte inflación (medido por IPC, en apenas 9 años perdió más de la mitad de su valor).

El nuevo modelo monetario con el que llevamos 50 años es un poco más complejo y probablemente incorpore ciertos componentes bélicos y de relaciones internacionales que sinceramente no conozco bien. Estoy hablando del “petrodólar” que, tal y como lo veo yo, es básicamente un “patrón petróleo débil”. Como si la FED dice:

- Oye acreedor, ya no te vamos a dar un dólar de oro a cambio de un dólar papel porque no tenemos el oro, pero si que te vamos a dar x barriles de petróleo por ese dólar papel. Pero bueno, ese x igual fluctúa, pero te garantido que fluctuará poco.

- Oye Arabia Saudi, quiero que fijes un precio internacional en dólares para el barril de petróleo que no se salga de esta horquilla. Me has entendido? –(1) dijo mirando los tanques o (2) dijo mirando bienes y servicios para el comercio y que Arabia Saudi fijara sus costes en dolares-

Pero como digo, esto es más especulación que otra cosa.

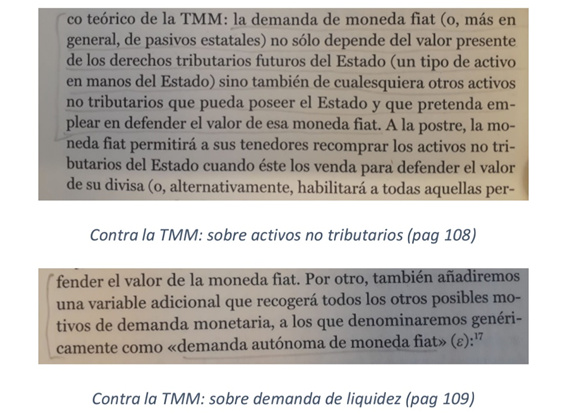

Lo que está claro es que no es fácil ver qué activo real está dando valor a las monedas fiat actualmente. Y más allá de cierto análisis internacional, el libro de Rallo “Contra la MMT” creo que traza un buen marco teórico.

El valor de la moneda fiat dependería esencialmente de 3 factores (de lo que nos posibilita hacer): capacidad recaudatoria/tributaria (extinguir nuestra deuda con el Estado), otros activos propiedad del Estado/Banco central (comprarle cosas al Estado) y el derivado del efecto red por ser un bien líquido.

Y ahí es donde están los activos reales de la cúspide de la pirámide. Pensemos que si se deteriora la liquidez (o el valor) de estos (por ejemplo porque los impuestos que nos vamos a descargar están muy alejados en el tiempo o porque los activos del banco central son de mala calidad), también lo hará la de la divisa.

Es decir, solo empleamos los euros como medio de intercambio porque confiamos que van a tener un valor moderadamente estable (que el banco central /Estado estabilizará su valor). Si en algún momento se percibe que eso no va a ser así, serían inmediatamente desmonetizados entrando la inflación en terrenos probablemente no lineales debido al efecto red.

Sugiero también leer sobre el surgimiento de la banca central que es algo que tiene apenas un siglo y sobre dinero fiat vs fiduciario (aunque hay cierto caos en internet sobre esto).

De todo esto destacaría 2 puntos. En primer lugar que igual que el banco central no necesitaba oro para poder emitir dólares, tampoco los bancos comerciales necesitan euros para poder emitir depósitos (esto puede generar una expansión en los niveles bajos de la pirámide que en sí misma no es ni buena ni mala). En segundo lugar que según en qué nivel de la pirámide se den malas gestiones, aumentará la tensión en un precio o en otro. Si la mala gestión se da en un banco comercial concreto, se tensionará la par de ese banco concreto (la tasa de cambio euros-depósitos) pudiendo llegar el banco a quebrar. Si la mala gestión se da en el banco central, se tensionará el “precio de los euros”, la tasa de cambio entre estos y los bienes que permiten conseguir (compensación impuestos y activos de BC) pudiendo llegar a impagar en términos reales (no nominales) y produciendo una crisis atípica (monetaria).

Reexaminando la crisis de los 70

Por último, para profundizar estos temas podéis ir al ultimo libro de Rallo Contra la teoría monetaria de Mises aunque yo aun no lo he acabado.

En todo este tema existen varias tesis sobre lo que debería hacer un banco, qué regulación debería existir, cómo deberían actuar los bancos centrales… si alguien quiere aportar algo es bienvenido.

Un tema que se me ha olvidado es cómo consiguen los bancos comerciales mantener la par en estos momentos. Y es que hay 2 mecanismos principales que sustentan la tasa de cambio entre depósitos-euros: la liquidez garantizada del BC y el rescate implícito de los Estados. Esto lo que me sugiere es que el BC/Estado en realidad tiene un balance más grande de lo que realmente publica al estar soportando ciertos compromisos implícitos. Los acreedores compran depósitos sin aplicar el descuento que merecerían según el balance del banco comercial porque saben que el banco puede recurrir a la liquidez del BC o puede eventualmente ser rescatado.

Pensemos que, igual que el fondo de garantía de depósitos es una especie de seguro que compensa riesgos entre todos los bancos, el banco central actúa de igual manera cuando se “traga” activos basura de un banco concreto. Es una socialización que si no paga la prima adecuada (o los sistemas de vigilancia correctos) siembra malos incentivos premiando al banco que gestiona mal y castigando al que gestiona bien.

Sobre los ciclos económicos

A grandes rasgos hay 2 tipos de teorías sobre los ciclos económicos. Por un lado están los autores que achacan el problema a la parte de la demanda (tipo Keynesianos) y por otro los que lo achacan a la parte de la oferta (tipo Austriacos).

Lo primeros, también llamados del subconsumo, suelen argumentar que los ciclos se deben a que la demanda, por alguna razón (animal spirits o miedos irracionales por ejemplo), se desploma y sus propuestas van en la línea de sostenerla vía Estado o BC.

Por el contrario, los segundos dicen que es la estructura productiva que, por alguna razón (intervención o manipulación del sistema monetario / financiero por ejemplo), ha acumulado demasiados errores y no está produciendo lo que nosotros queremos (o cuando o con los riesgos con lo que lo queremos). Estos autores proponen dejar que la estructura productiva se purgue y reorganice y tomar las medidas para que no vuelva a ocurrir ese desacople.

Y aquí creo que voy a dejarlo porque, además de que creo que estoy escribiendo por encima de mis conocimientos, estoy bastante sesgado hacia la segunda tesis (la demanda -los fines- siempre manda y es la oferta -los medios- la que debe adaptarse). Os dejo por si alguien quiere profundizar en esta tesis este video donde Rallo explica cómo se relaciona todo lo visto en el post (demanda de liquidez, dinero, bancos) con la estructura productiva resultante y con el ciclo económico.

Juan Ramón Rallo - Defensa de la tesis doctoral

Recursos

- Rafael García - La diferencia entre liquidez y negociabilidad de los activos financieros

- J.I. Castillo - La liquidez, clave para entender el mundo financiero y los ciclos

- Juan Ramón Rallo - Defensa de la tesis doctoral

- Curso de Perry Mehrling

- Jose Ignacio del Castillo tradujo un articulo de Antal Fekete

- Lehman Brothers: diez años después

- Reexaminando la crisis de los 70

- La teoría del interés y del capital

- Francisco Capella – Dinero, deuda, banca

- La MMT a debate – Jorge Amar VS Juan Ramón Rallo

- Francisco Capella - Dinero, banca, finanzas y ciclos económicos: temas clásicos y novedades

- Contra la MMT

- Contra la teoría monetaria de Mises

Sin duda para leer y releer, magnífico! Muchísimas gracias por aportar tanto a la comunidad!!

Sin duda para leer y releer, magnífico! Muchísimas gracias por aportar tanto a la comunidad!!

Personalmente me has refrescado muchos conceptos de la carrera.

Personalmente me has refrescado muchos conceptos de la carrera.