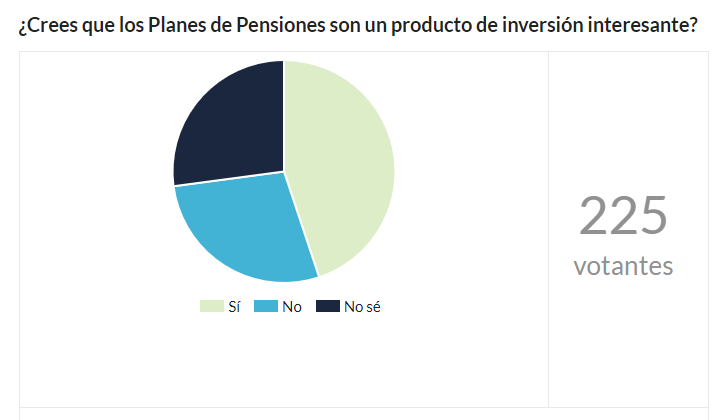

Sé que tenemos ya un hilo genérico sobre planes de pensiones, con muchos argumentos a favor y en contra, y en el que menos de la mitad de los votos creen que los planes de pensiones sí son un vehículo de inversión interesante.

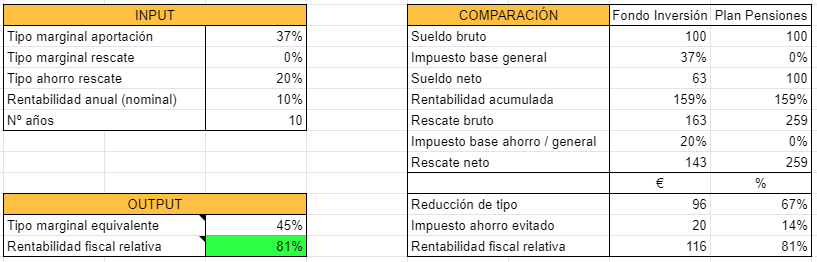

He hecho una calculadora*. Introduces tu tipo marginal en aportación, en rescate y los años que esperas estar invertido y te devuelve el tipo marginal equivalente de esa aportación y su rentabilidad fiscal relativa.

Rentabilidad fiscal relativa: Cuánto más (o menos) dinero neto obtendrías con el plan de pensiones comparado con el fondo de inversión debido al efecto fiscal.

Tipo marginal equivalente: Es el tipo marginal a pagar en rescate que hace 0 la rentabilidad fiscal relativa. Siempre que rescates por debajo de este tipo marginal ganarás relativamente dinero.

La idea es que volváis y votéis qué os sale en rentabilidad fiscal relativa y, si queréis, posteéis los supuestos que habéis considerado. Mi hipótesis es que a todo el mundo le van a salir rentabilidades positivas siempre que no asuma escenarios extremadamente improbables (me desgravo al 19% y rescato al 47%).

Rentabilidad fiscal relativa

Menos de 0%

Entre 0% y 30%

Entre 30% y 60%

Más de 60%

0votantes

*No hay opción para dejar editar la calculadora así que tendréis que ir a “Archivo->Hacer una copia”

A modo de ejemplo, en mi escenario base que consiste en rescatar sin pagar impuestos (ya que espero dejar de trabajar antes de la edad legal de jubilación), me sale una rentabilidad fiscal relativa del 81% en mis últimas aportaciones.

Es decir, que si con el fondo de inversión hubiera conseguido un capital final neto de 100€, con el plan de pensiones conseguiría un capital final neto de 181€ gracias a haber reducido el tipo marginal (67%) y haber evitado el impuesto del ahorro (14%).

Si no consigo rescatar al 0% sino al 20 o 30%, tampoco sería un drama. Seguiría teniendo una rentabilidad fiscal relativa superior al 30%. Y siempre que rescate por debajo del 45%, no perderé dinero.

Marginal aportación: 37% (aprox.) → aportaciones de 2k anuales que es el tope máximo en la actualidad

Marginal rescate: 37% → no llegaré a los 60.000 y si lo hago, por lo pelos…

Años con el plan de pensiones: 30

Tipo de ahorro en el rescate: 23%

Rentabilidad anual (nominal): con mi actual plan de pensiones (Finizens 5/5) tengo un 1%. Lo tengo desde finales del año pasado por lo que no tengo histórico más allá de la simulación que hace Finizens. Por no ser demasiado optimista ni pesimista, en tu calculadora pondré un 5%

Con estos datos me da una rentabilidad relativa del 21%, por lo que en principio entiendo que sí que me interesa.

Hola @Angelconacento, no te dejas nada. Con esos números sale eso. No obstante podemos comentar los supuestos:

Marginal en rescate. Me alegro de que sea tan alto aunque no es algo habitual. Lo normal suele ser tener un tipo marginal mayor mientras estás en activo que el que tendrás al jubilarte (sueldo>pensión).

Tipo del ahorro en el rescate. Hoy la escala va del 19% al 26%. El que habrá dentro de 30 años es el que nos interesa. Un 23% parece una estimación razonable aunque la incertidumbre es alta. Subirlo favorece al PP, bajarlo penaliza al PP.

Rentabilidad anual (nominal). Aunque haya dado un 1% el último año lo normal es que si tienes un 100% renta variable obtengas algo más. El histórico de la RV USA ronda el 7% real, 10% nominal. La RV mundial creo que algo menos. Un 5% parece razonable. Yo me atrevo a poner algo más pensando además que es rentabilidad nominal (la relevante para el pago de impuestos). Subir la rentabilidad favorece al PP, bajarla perjudica al PP.

Ten en cuenta además que ese 21% quiere decir que destinando esos 2k euros al PP conseguirías un capital final un 21% superior. Tendrías que valorar si ese margen de seguridad es suficiente como para compensar pegas extra del plan de pensiones como iliquidez o cierta incertidumbre regulatoria. El tema da para ríos de tinta… jajaja

Toda la razón. Había tenido en cuenta el salario aproximado que tendría al final de estar en activo. De todas formas, si las pensiones se mantuvieran (ni de coña…) cobraría la pensión máxima (unos 37k/anuales en la actualidad, ¿no?). Si finalmente se queda en un 50% la pensión, me quedaría con un marginal del 24%, quedándome con una rentabilidad fiscal relativa del 47%, lo que me daría margen para poder rescatar de manera paulatina sin llegar a un marginal que me penalizase. ¿Es así?

Como bien dices, a saber cómo está el tema de los planes de pensiones en el futuro. Mejor que no corra mucho el tiempo, que nos hacemos mayores jejeje.

Sobre esto tengo dudas. Es un argumento muy frecuente: “como la pensión pública se va a recortar, tendré un marginal futuro menor”. Yo no lo veo claro. Lo comenté aquí: https://youtu.be/b8-xqeNMzns

La idea es que veo muy improbable que en el momento que más necesidad de financiación tendrá el Estado/sistema público, nuestros tipos vayan a caer.

En cualquier esto no quiere decir que crea que los marginales en jubilación no van a bajar o que van a subir. Hay más dinámicas y podrían compensarse unas con otras y a saber. Por ejemplo: ¿Cómo cambia todo el tema del teletrabajo la capacidad del Estado para gravar las rentas del trabajo?

En cualquier caso, de jubilados lo normal es que podamos mantener un nivel de vida similar con una renta menor (menos transporte, menos ropa, menos alquiler…). Pero esperar a la jubilación tampoco es la única opción:

Te quedas por el camino en paro de larga duración u otra contingencia y rescatas, quizá, al 0%. Inversión redonda. A Marcos Luque le gusta mucho ver el plan de pensiones así, como un seguro.

Llegas a los 55, han subido la edad de jubilación a los 70 y recortado las pensiones a la mitad. Has acumulado unos ahorros y decides jubilarte ya rescatando el plan de pensiones al 0%: https://youtu.be/Hx6qXm9BKAI

En un momento de tu carrera profesional decides tomarte una excedencia. Rescatas al 0%.

Diego Muy buena reflexión. En cuanto a cómo estaremos dentro de 30 años (en principio cuando legalmente me tendré que jubilar), quién sabe. Hace dos años nos dicen que íbamos a vivir lo que estamos pasando y no nos lo creemos. Lo que toca es disfrutar el camino, sea cual sea :-9

Buah! Menudo cacao. ¿Soy el único que se hace la picha un lío con este tipo de Excels? Soy incapaz de calcular lo que me podría dar mi PP versus mis Fondos.

De momento, tengo el PP parado en cuanto a aportaciones porque prefiero invertir en los Fondos. Creo que me sale más a cuenta.

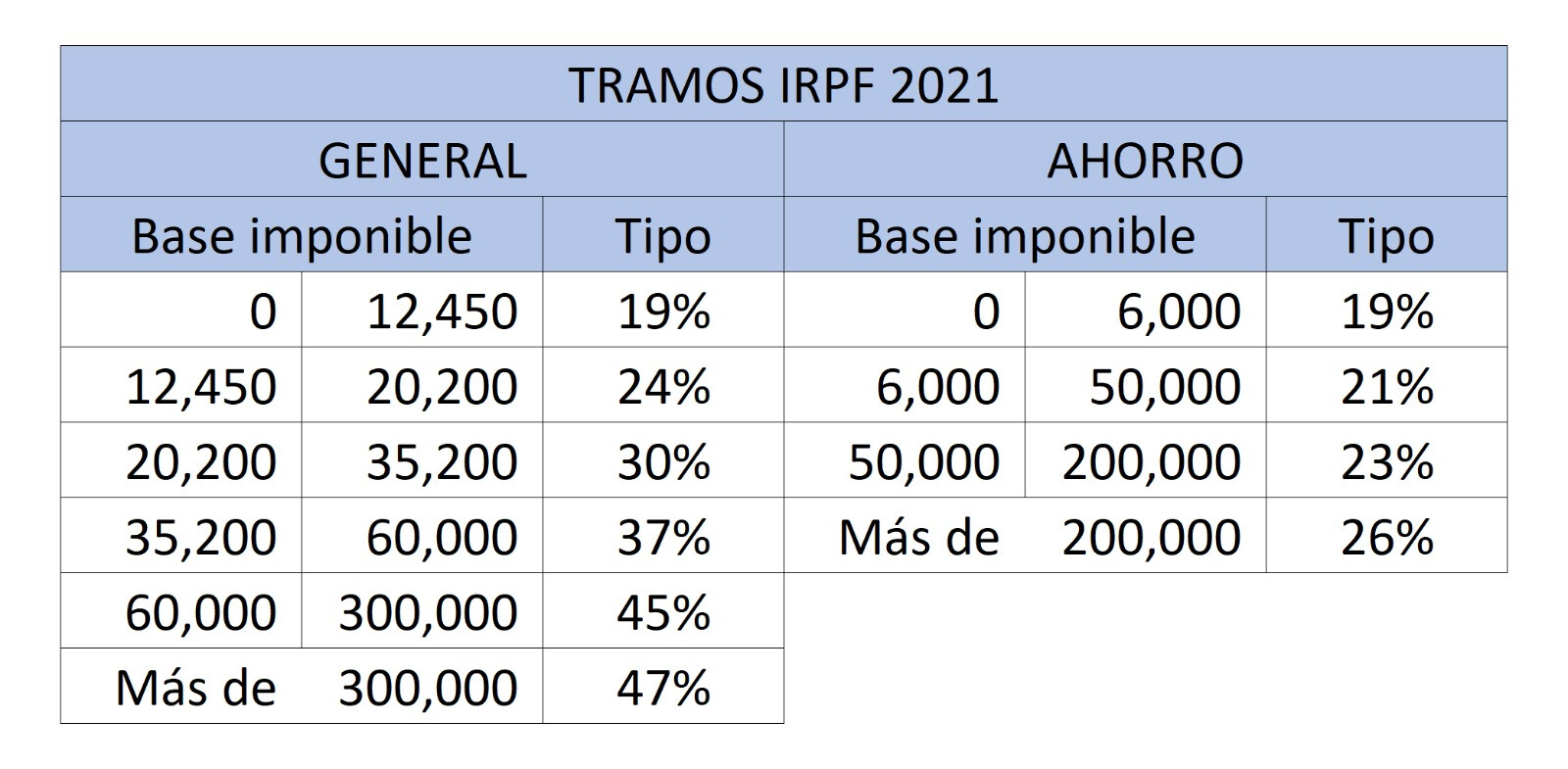

Qué tipo marginal tienes hoy? En función de tu sueldo, míralo en la tabla que puse arriba con los tramos del IRPF.

Cuál es el mínimo tipo marginal que crees que tendrás en algún momento futuro de tu vida? Lo mismo, te planteas cual es el momento de tu vida en el que menos ingresos del trabajo vayas a tener teniendo en cuenta que la pensión pública cuenta como ingreso del trabajo y miras en la table de arriba a qué tramos corresponde.

Cuántos años faltan hasta ese momento en el que quieres rescatar?

Pones 1, 2 y 3 en las celdas de “tipo marginal aportación”, “tipo marginal rescate” y “Nº años”. Un poco más abajo en “rentabilidad fiscal relativa” te saldrá un porcentaje. Ese porcentaje indica cuánto más dinero (neto) conseguirías con el plan de pensiones.

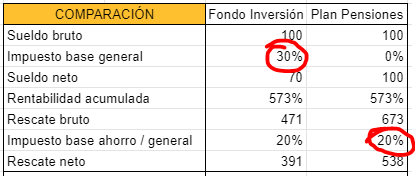

Y a la derecha en “Comparación” podrías ver un pequeño ejemplo simulando, con los datos introducidos, una única aportación de 100 euros. En esta imagen que pego, el tipo en aportación sería del 30% y el tipo en rescate del 20%.

No había visto este tema hasta hoy, qué currazo de excel, enhorabuena @Diego y gracias. En este simulador se ve clarísimo que es un tema muy interesante cuanto mayor sea tu marginal durante el tiempo que estás haciendo aportaciones.

En mi caso he estado en el 45% durante los últimos años, y estuve haciendo las aportaciones máximas permitidas. Por cambio laboral ya no estoy en esos marginales, unido a que han bajado las cantidades tope, creo que ya no me interesa seguir aportando al PP. Se quedará ahí para cuando me jubile y aunque faltan mil años parece que me podré aprovechar bastante bien de la ventaja fiscal.

Gracias Ana, pues he estado haciendo una un poco más completa que permite, por ejemplo, meter distinta rentabilidad pare al fondo y el plan. De hecho forma parte de una hoja de cálculo con muchas más cositas. A ver si dentro de poco la puedo poner por aquí.

Yo creo que no es tanto el tener un tipo marginal alto en aportación, sino el tener una gran diferencia entre tipo marginal en aportación y rescate. No creo que haya por qué estar en el tipo máximo para que salga a cuenta.

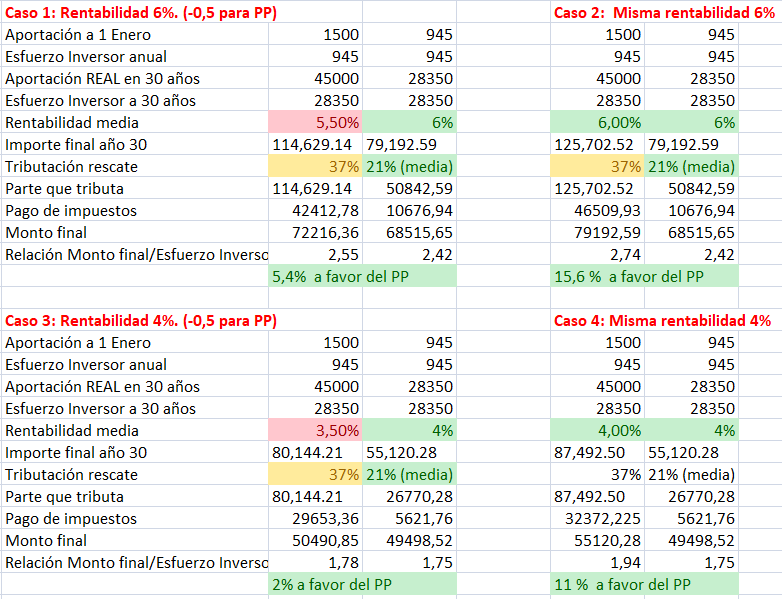

Voy a compartir unos números que he hecho comparando PP vs. FI. Puede que contengan algún error, así que estoy abierto a críticas y sugerencias.

Los cálculos los he realizado pensando en alguien que tiene 30 años de inversión por delante y su tipo marginal es el 37% y no va a llegar al siguiente tramo en toda su vida.

Para calcular parto de las siguientes asunciones:

Se calcula con la aportación máxima permitida del 2022. Nadie sabe qué deparará el futuro (sin política ficción, el “gobierno” puede cambiar, al menos, 7 veces en 30 años).

Los PP son un producto, no un activo. Su bondad depende, como en los fondos, de en qué inviertan y sus costes.

Se invierte en productos del mismo riesgo.

Se invierte en productos del mismo tipo, esto es: activos, indexados, o malos de banco los dos, en igualdad de condiciones. No me vale mezclar churras con merinas. Aun así, presento dos escenarios con -0,5% de rentabilidad anual para el PP.

Hay un concepto importante al que llamaremos “Esfuerzo Inversor”. Se suele comparar “si pongo 1000€ aquí o pongo 1000€ allá” y NO es lo mismo. En el PP pones 1000€ y te devuelven 370€, así que realmente has puesto 630€ (aunque te lo devuelvan unos meses más tarde en la declaración de la renta, lo calcularemos como si fuera instantáneo) así que hay que compararlo con poner 630€ en un FI (Presento los escenarios poniendo 1500€ y 945€).

Se rescata el PP en el mismo tipo marginal que la desgravación (ya sabemos NO se debe rescatar de golpe en PP).

El PP gana en todos los escenarios gracias al interés compuesto generado por el dinero aportado no tributado en la aportación (37% que el FI) aunque se pague más al rescatar.

A mayor rentabilidad, más beneficio a favor del PP.

Se presupone una fiscalidad mala para el PP. Si la pensión futura va a ser menor que las actuales, el marginal IRPF será menor. Asumir que rescatas al mismo marginal que la desgravación ya tiene en cuenta un escenario de aumento general del IRPF, pero si pasa eso ¿por qué no iban a subir la tributación del ahorro? Esto favorecería a los PP. Si la bajan, lo contrario.

Hay variables que no controlamos porque la respuesta está en el futuro: el tratamiento fiscal de los planes, la cuantía de la jubilación, la tributación del ahorro y la del capital…

• Viendo los importes resultantes, igual alguien considera que no le compensa la iliquidez del producto.

Aún no tengo un PP, pero estoy pensado (por eso he echado estas cuentas) en abrirme uno como producto complementario para que represente un 10-15% de la cartera y diversificar el “riesgo fiscal y regulatorio”.

Muy bueno Damm! Creo que en lo único que no estoy de acuerdo es en esto:

No creo que sea gracias al interés compuesto sino gracias a que está pagando 1 impuesto en lugar de 2. El camino del FI está pagando base general y base del ahorro pero el PP solo está pagando base general (diferida). En este video de 3 mins creo que se ilustra bien esa idea:

Y los hdp lo han vuelto a bajar a solo 1,5k al año a partir de 2022…

Manda huevos que un tío que tiene en su plan de pensiones privado 252k acumulados nos joda a los demás limitándonos así. Habría que exigirle dar ejemplo y RETIRAR DE GOLPE todo su plan de pensiones para que pasara por caja hacienda… me pongo malo.

parece que me podré aprovechar bastante bien de la ventaja fiscal.

parece que me podré aprovechar bastante bien de la ventaja fiscal.