Que no tengo mirado el plan de pensiones?

Madre mía, lo que hay que leer,. Rentabilidades de entre el 2 o 4% bruta, (alguno he visto al 5%)(porque hay que descontar los gastos de gestión, comercialización y alguna otra comisión del intermediario contratante,que también se lleva su parte, muchas veces bancos que son los que mayoritariamente los comercializan, también aseguradoras), porque los vehículos dentro del producto, no pasan más allá de la rentabilidad sobre renta fija en fondos del tesoro, pero si quieres algo más de rentabilidad, tienes que ir a la renta variable, con un beneficio a los 20 o 25 años de máximo un 10% neta, (más del doble que en renta fija), eso sí, que esa renta variable haya estado en los últimos años en la renta variable Americana, (S&P500, MSCI WORLD, o similar, sino es así, olvídate de ese 10% de rentabilidad, no pasando del 8%) Eso sí, te puedes desgravar las aportaciones con un máximo 8.000 euros al año, (cosa que va a cambiar a partir del día 1 de enero del 2021, porque lo van a reducir a 2.000 euros dichas desgravaciones, apaga y vámonos, que le salen enanos por momentos) en la declaración de la renta.

Y si no es correcto lo de que al rescatar los planes de pensiones, tienes que devolver lo desgravado en todos los años, mediante la declaración de la renta, y tributando como rentas del trabajo en vez del ahorro, con montantes de hasta un 45%, al incrementar las bases del IRPF, entonces creo que no estás muy bien informado. Además, hablas todo el rato de tipos marginales… En serio ? Háblame de rentabilidades y no de tipos marginales, que todos pagan tipos marginales, sean de ahorro o de trabajo. Las capturas que tú has puesto, de unos supuestos, no se corresponden con la realidad, porque a los fondos de inversión, les pone un 39%( 20% de impuesto base general y luego otro 19% al impuesto base ahorro) y a los planes de pensiones solo un 20%, esto no es así, porque los dos pagan en función de los rendimiento obtenidos sobre los tipos marginales, pero los planes de pensiones, hasta los primeros 12.450 euros al 19%, de los 12.450,-- hasta los 20.200,- euros el 24%, de los 20.200,-- hasta los 35.200,-- al 30%, de los 35,200,-- hasta los 60.000,-- el 37%, y a partir de los 60.000,-- el 45%, de tipo marginal, una aberración, y en el caso de los fondos de inversión entre el 19% hasta los 6.000,-- un 21% hasta los 50.000,-- y un 23% a partir de los 50.000,-- en adelante, no se parece en nada. Pero el P.I.A.S. no funciona con esos tipos marginales, porque lleva otra fiscalidad, que dependiendo de la edad a la que rescates el producto, puedes llegar a pagar solo un 1,7% si rescatas a los 70 años, y un 5% si rescatas con 66 años, sobre los rendimientos, que cobrarás mes a mes, ahí está otra buena parte del rendimiento, en el ahorro de tributación.

Pero yo te hablaba de rentabilidades a 10, 20 o 30 años, ahí es donde tú y todos veremos lo que ganas con los planes de pensiones, o cualquier otro producto, y especificando como he hecho yo, con gastos incluidos o gastos aparte, importes por fidelidad, gastos de comercialización, comisiones de gestión , etc.

Y la fiscalidad, es cosa aparte , no menos importante, pero no la descubriremos tú o yo, pasate por la página de Hacienda, para ver dónde tributa un producto y dónde tributa el otro. Uno en renta del trabajo (planes de pensiones) y otro en renta del ahorro (P.I.A.S.) a partir de ahí, la rentabilidad del plan de pensiones queda mutilada, y la del P.I.A.S. queda exenta en la casi totalidad de los rendimientos al rescatarlo en forma de renta vitalicia, siempre hablando de que los dos proyectos los llevamos hasta la edad de jubilación, que es de lo que se trata, y para lo que están pensados, pero en caso de rescatarlos en forma de capital, y pagar sobre los rendimientos, a igual rentabilidad, sigue siendo peor por la fiscalidad, que discrimina al plan de pensiones, y te vuelvo a remitir a la información de Hacienda de cada uno de ellos, algo que ya no depende de los condicionados de los productos.

Que te quedan rendimientos… Por supuesto, nada más faltaba, que palmaras dinero a los 20 o 30 años, pero que te queda menos, no lo dudes, pero no porque no renten mucho, que también, más que nada por la fiscalidad en la que tributa, que es bastante más elevada. No tengo nada contra los planes de pensiones, pero de los productos de inversión para la jubilación, están abajo del todo del escalafón, el último lugar donde ir a parar por su alta fiscalidad, y poca rentabilidad en comparación a otros productos. Y además, y cosa a parte es que, a ver lo que duran, porque el gobierno se ha propuesto eliminarlos, a favor de unos planes de jubilación de empresa, pero oye tú puedes seguir creyendo que es lo mejor, pues nada, me parece estupendo.

Otra cosa, las comisiones subyacentes de los fondos de inversión en los que invierten los P.I.A.S., que dices que es una guarrada que no contamos, ya están incluidas, en las comisiones que pone en el condicionado de mi producto, no hay más, no busques donde no hay, no sé cómo ponerlo…En mayúsculas?, Subrayado? las comisiones son las que salen en el condicionado, que las tengo más que calculadas, y sobradamente sobadas, soy muy obsesivo con esas cosas.

Y respecto a que ponga la gráfica de mi producto, no lo voy a hacer, y ya lo he comentado en otros mensajes, porque no quiere publicitar mi producto, pero he comentado que la parte variable que invierte en un fondo de inversión, está basado y referenciado en el MSCI WORLD., Si miras el índice, te harás una idea de cómo va mi fondo. Saludos

Ostras, sufres un Dunning-Kruger en toda regla. Explicándome por qué base tributa cada renta, los tramos, en fin…

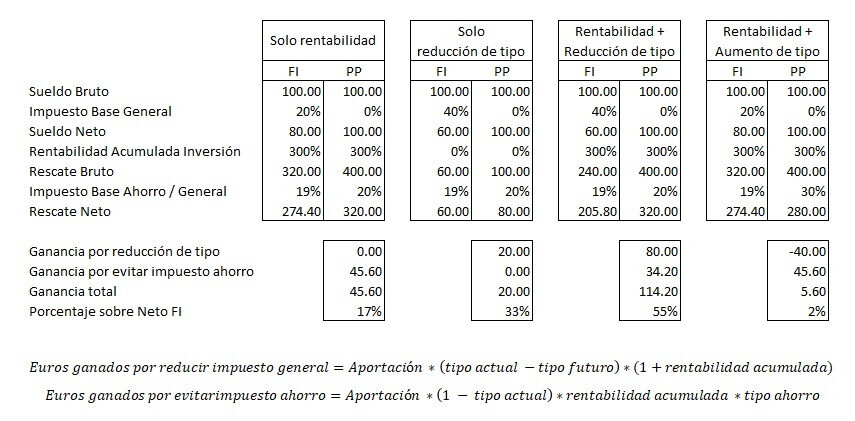

Te paso a explicar las tablas a ver si podemos entendernos en el tema fiscalidad al menos. Nos centramos en el primer caso por ejemplo.

Cobras 100€ brutos

Te planteas si FI o PP

Tu tipo marginal es del 20% (100€ no es todo tu sueldo evidentemente)

Ambos vehículos invierten exactamente en los mismos activos (misma rentabilidad bruta del 300%)

En el futuro tu tipo marginal también es del 20%

Caso FI

100€ (sueldo bruto) - 20€ (impuesto base general) = 80€ (aportación neta)

80€ (aportación neta) * (1+300% (rentabilidad acumulada)) = 320€ (capital final bruto)

320€ (capital final bruto) - 19% de las plusvalías (impuesto base ahorro) = 274€ (capital final neto)

Caso PP

100€ (sueldo bruto) = 100€ (aportación neta)*

100€ (aportación neta) * (1+300% (rentabilidad acumulada)) = 400€ (capital final bruto)

400€ (capital final bruto) - 20% del total (impuesto base general) = 320€ (capital final neto)

*Aquí hay una simplificación para nivel avanzado

Con el mismo tipo marginal en aportación y rescate, el neto del plan de pensiones es igual al bruto del fondo de inversión (las negritas). Pero al fondo aun le falta pagar por plusvalías.

Me explicas qué no te gusta?

El plan de pensiones solo paga un impuesto (base general). El fondo de inversión y el PIAS pagan 2 (base general y base ahorro).

Vas a señalar algún error o no?

Pero te da igual,no? Vas por libre, me parece bien, pero no confundas, no cuentes cosas que no salen en el sitio que tienen que salir. Y encima me quieres dejar hundido y menospreciarme hablando de nivel avanzado? Dando a entender que soy nivel básico?

Pues yo seré básico, me parece bien, porque no me gusta creerme nada, pero tú de avanzado, tienes bien poquito.

Error? Si no hay nada cierto…

Donde sale eso en havjenda

Céntrate por favor. Qué le pasa a estos números?

Donde sale eso Hacienda?

Que es la que marca los objetivos de tipos, los tramos y en base al tipo de ahorro o de trabajo.

Donde esta el error de algo que no existe?

Pero qué dices? A ver si es un supuesto. Qué parte del supuesto va en contra de hacienda? Explícamelo por favor.

En impuesto base general… No es de Hacienda?

Plusvalías, (impuesto base del ahorro no es Hacienda?

Alomejor a ti eso te lo cobra el ayuntamiento, no sé…

Claro, y qué les pasa? No están bien calculados?

Claro que no está bien calculado. Porque no hay esos dos impuestos, solo hay uno, plusvalias sobre el ahorro, en el caso de los fondos de inversión, y en los planes de pensiones, sobre plusvalías del trabajo, o rendimientos del trabajo, llamalo como quieras, pero solo uno…por eso te pregunto, de donde sale ese impuesto de base general sobre los fondos de inversión?.. de dónde lo sacas?

Gracias por concretar. Como que de dónde sale? De aquí.

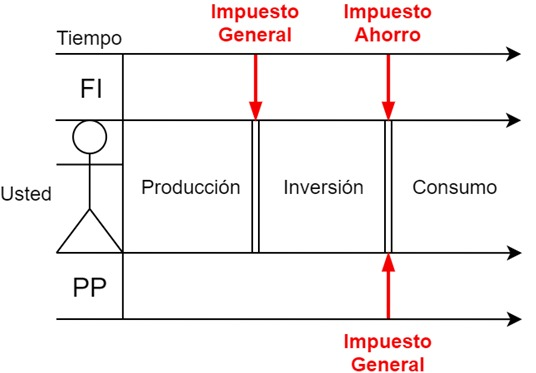

La persona trabaja, cobra un sueldo, paga base general y luego realiza la aportación al FI.

Nada tiene que ver lo que tú cobres de tu empresa,con lo que tú inviertas en un fondo de inversión, no combines conceptos que van por caminos separados… Y pagan impuestos distintos… y nada tiene que ver una cosa con la otra. Aquí se aplicaría, el famoso dicho: de que estás mezclando la velocidad con el tocino.

A ver, pero quién está poniendo el supuesto, tú o yo? Mi supuesto es que una persona cobra un sueldo, paga base general y después lo mete al fondo. No me has dicho que esté mal. Me dices que no te gusta. Como si fuera un caso raro o algo así.

Ok, el impuesto no es por el hecho de que realice la aportación, pero describe todo el ciclo. Te sugiero si no te gusta que rehagas tú los números a ver qué te sale (sobre ese ejemplo por favor). Pero deja de tirar balones fuera.

Jajajajaja, que tendrá que ver lo que ganas en una empresa, y pagas los impuestos de IRPF, también pagas la seguridad social… Por esa regla de tres, ponme los gastos sociales, cotización al desempleo y formación… Que también son impuestos, y así cierras el ciclo completo, menuda estupidez. Balones fuera, dice…No mezcles peras con manzanas.

El fondo de inversión, es eso inversión, no renta del trabajo…

Es que ese supuesto no tiene ni pies ni cabeza.

Que no me gusta? Es que no procede, no se si lo entiendes, o te estás quedando conmigo.

Y además te tomas la licencia de decirme que es un supuesto de nivel avanzado, y padezco el efecto Kruger, que poco menos que me pones a parir, de incompetente, anda, anda, haztelo mirar, que lo tuyo es grave.

Y esto era el nivel avanzado? Pa mear y no echar ni gota… Te encuentras bien?

Baja humildad, que sube este muchacho, que está muy sobrevalorado…

Y con esto y un bizcocho, hasta mañana a las 8, que no me deja enviar más mensajes… Ya puedes poner lo que te plazca, que como puso otro participante de este foro, y tenía razón, es que da igual lo que os diga, porque alguno no aprende, sigue a lo tuyo amigo, y para ti la razón, que es verdad, los planes de pensiones son geniales, magnificos y estupendos, hazte varios, que ahí, y solo ahí, tendrás grandes rendimientos… Saludos

Uff, la seguridad social es común a ambos caminos, ya aportes al FI o al PP así que no hace falta incluirlo (se podría pero es neutro). También podemos meter el impuesto posterior a cobrar y consumir (IVA), pero lo mismo, no hace falta porque es neutro. La base general sí es relevante porque difieren.

En fin, conversación bochornosa. Primero que si está mal. Ahora que no procede. 10 mensajes intercambiados para no responder a nada. Me rindo chico.

Igual es cosa mía pero me queda claro que, además de falta de conocimiento, también hay falta de honestidad porque si no no me explico tus evasivas respuestas. Por favor, si alguien más no ha entendido esto que me explique por qué, porque vamos, de avanzado no tiene nada. Es seguir el dinero desde que lo cobras en bruto por trabajar, lo inviertes, y lo reembolsas en neto del vehículo de inversión.

Y esto que me he quedado con ganas de traerlo pero no quería despistar la neurona. La comisión media de los fondos subyacentes de este PIAS concreto era 1.65%.

Veo que además banneas los mensajes que no te gustan… Que grande eres pequeño… jajajajaja

Yo no he reportado nada. De hecho, prefiero que se queden en la conversación para que se puedan seguir bien tus evasivas respuestas. Pero vamos, no me extrañaría que tú (o salva) terminéis borrando mensajes por verguenza.

Soy más de síndrome Freddy Kruegger, tiendo a destrozar las inexactitudes, y falacias

Esa chorrada que has puesto, en hacienda, donde lo pone?

Quién te ha contado semejante tontería?

O te la has montado tú solito?

Te remito a Hacienda, míratelo hombre, a ver dónde sale ese esquema,

Del día de los santos inocentes? Lo digo por el muñequito…Jajajajaja

Hacienda, Hacienda y Hacienda, plusvalías a Hacienda con los tipos marginales, no busques más… Eres un investigador nato, pero no encuentras, solo te preguntas y te respondes a ti mismo.

Igual que con el subyacente, que no, que ya te lo he puesto por activa y pasiva, que no hay más… que está en el condicionado… revisatelo hombre.