Muchas gracias.

Bueno, después de una semana que he estado a la expectativa de que alguno de los participantes que tantas dudas tenían, valorase mis aclaraciones, (Aparte de la queja de Ast68, con razón, por contestar erróneamente por mi parte, a todas las cuestiones, las suyas y las de otros participantes, en respuesta a una de sus interpelaciones en referencia hacia mis mensajes), esa es la única respuesta obtenida, (aunque también le respondía una parte de sus dudas), me tomo el silencio administrativo, por parte de los participantes, como que han entendido afirmativamente todas sus dudas, y me conformo, con que se hayan dado cuenta de que tienen que leer todo tipo de documento y condicionado, y además entenderlos, antes contratarlos, de opinar, y sobre todo, no despotricar de productos que alomejor no conocen a fondo, o tan bien como alomejor pensaban, aparte de poder expresar sus propias experiencias, (que no representan nada más que a ellos mismos), como es normal, pero, no contar lo que me ha contado, un amigo de mi primo, cuñado de no se quién, o estar asesorado por personas que seguramente, no son los más experimentados en determinados productos, y luego quejarse, y meter deliberadamente todos en el mismo saco, e incluso opinar de productos que posiblemente al no haber leído sus condicionados, o no haberlos entendido, o incluso, no haber tenido nunca uno en sus manos, no han usado en plazo y forma como se deben utilizar, y que en el caso del P.I.A.S, es un producto a largo plazo, que se contrata como complemento a la pensión de jubilación, y no para rescatarlo antes de tiempo, para irse de vacaciones, por poner un ejemplo, porque sus beneficios se empiezan a acelerar a partir de los 5 años y siguen su ascensión según van pasando los años, (al tener la mayor parte de los gastos al principio de la vida del producto) , también apuntar que si la opción de inversión es sobre renta fija, los beneficios serán inferiores, que si lo contratas con una parte variable, y no rescatar, a no ser que se necesite el dinero por alguna urgencia, cosa que puedes hacer, (pero como en cualquier otra inversión, si necesitas el dinero o lo puedas necesitar, no lo inviertas, porque seguramente venderás a pérdidas, como suele ocurrir con las prisas y las urgencias) aunque se pierdan los beneficios fiscales (solo en el rendimiento) , y en el caso de los planes de pensiones,por poner como ejemplo, no se puede hacer, a no ser por causas excepcionales, como puede ser una enfermedad grave. Saludos

1 me gusta

Y otra cosa que se me quedaba en el tintero. Señores, se imaginan, si yo hubiera podido invertir esos 6.000 euros iniciales, que piden en el producto indexado, sin contar las aportaciones de 100 euros, en mi producto? Pues que al undécimo año, por el premio de fidelidad, me reingresarían esos 6.000 euros en mi producto, l(a totalidad de las aportaciones del primer año), si solo por eso, ya merece la pena, y si pudiese haber invertido 8.000 euros, (que es el máximo que se puede invertir en el P.I.A.S, al año), pues imagínese, al cabo de 10 años, y al cabo de 20 años, con ese interés el rendimiento obtenido. Eso en el producto indexado de la compañía que yo mencioné, no aparece por ningún lado, en alguno de vuestros indexados, si aparece algo así?

![]()

Es mejor invertir a través de un plan de pensiones o de un PIAS?

1 me gusta

Para mí manera de entender, los planes de pensiones no merecen la pena, por su baja rentabilidad, y aunque te desgravas parte de las aportaciones en la declaración de la renta, al rescatarlo te dan un buen palo, nada menos que del 45% de lo qué tienes invertido, casi la mitad. Y con estos datos tan evidentes, te traslado a ti la pregunta. Merecen la pena los planes de pensiones?

Aparte de que, como puse en el mensaje anterior, no son productos líquidos, que puedas rescatar cuando consideres oportuno, a no ser que tengas una grave enfermedad.

Baja rentabilidad, la gran mayoría, pero no todos.

1 me gusta

De verdad que no se qué producto has visto que pidan 6.000€, los hay para invertir desde menos de 1€.

1 me gusta

¿Y esto lo tomas como una ganga? Es una tomadura de pelo. En un producto indexado no necesitas este salto de fe, prueba de fidelidad que llamas tú.

1 me gusta

El que yo expuse en este foro, basta con mirar unos mensajes más arriba. Y si inviertes desde un euro, esperate sentado a la rentabilidad.

Tomadura de pelo? No me hagas reír  , a ver si muchos productos te dan ese premio, nada de acto de fe, se llama fidelidad durante un tiempo a un producto. FIDELIDAD, algo poco conocido en estos tiempos que corren, al igual que otros valores, como respeto, honestidad, sinceridad, honradez, profesionalidad, etc. Valores por desgracia perdidos en el olvido.

, a ver si muchos productos te dan ese premio, nada de acto de fe, se llama fidelidad durante un tiempo a un producto. FIDELIDAD, algo poco conocido en estos tiempos que corren, al igual que otros valores, como respeto, honestidad, sinceridad, honradez, profesionalidad, etc. Valores por desgracia perdidos en el olvido.

El caso es no reconocer que alomejor, solo alomejor,me ha parecido que has estado dando cera al P.I.A.S, solo porque eres anti p.i.a.s. como leí en un mensaje tuyo, y me parece bien que lo seas, pero guardalo para ti, y no hace falta que saltes al ruedo a desmerecer algo que desconoces, más que nada para no hacer tú, lo que dices que hacen los p.i.a s, confundir.

Estoy entendiendo que si yo invierto 6.000 euros en tu pias dentro de 11 años mi pias tendrá el siguiente valor:

por un lado mis 6.000 euros iniciales + la rentabilidad obtenida + 6.000 euros adicionales ???

Es decir, mínimo he doblado los 6.000 euros ???

1 me gusta

Casi. Hay que descontar 1.500 euros, que tendrías de los gastos del primer año, que son el 25% de lo aportado el primer año, (6.000,_ euros, menos 25%(1.500,–) =4.500,-- más los 6.000 del año once, tendrías, solo con eso, 10.500,-- euros, más luego faltarían sumar las aportaciones de esos once años, y la rentabilidad.

Está en el condicionado que compartí aquí, en concreto en la segunda captura, léelo.

Si inviertes un 1€ consigues el mismo porcentaje de rentabilidad que invirtiendo 1.000.000€, otra cosa es la cantidad absoluta.

Salto al ruedo si me da la gana, y me lo guardo para mí si me da la gana. Como haces tú. No eres quién para decirme que he de hacer.

Si no te gusta lo que escribo, no me leas.

Quizá conozca los PIAS, mejor de lo que crees, sin ser un experto, por supuesto. Léete mi artículo si te interesa.

Y dicho esto, me encantaría que compartieras las rentabilidades de tu PIAS durante estos 11 años, no para meterme con ellas, ni mucho menos, sino para conocer qué tal va.

Un saludo.

Yo he leído tu artículo y entre medias verdades, cosas que directamente no son verdad y respuestas a cosas que yo he dicho, pero que las sacas del contesto, que yo he puesto,(dices del indexado, que puedes invertir a partir de un euro, pero no hablas de los impuestos a Hacienda por su rendimiento, al rescatarlos. No, di todo, y que hay fondos de pensiones más rentables, unos que otros, seguramente, pero todos pasan por caja al rescatarlos con un más que respetuoso 45% de impuestos, que tampoco dices, puedes decir lo que te de la real gana, pero di todo, para bien o para mal, y sino, que todos sepamos aquí, las cosas que cuentas son prejuicios tuyos, y verdades a medias, como las de esos comerciales que tú críticas y que dices que mienten y engañan, igual. Y yo lo leo todo, pero antes de escribir, me informo bien, e intento informar con la máxima veracidad posible, que es de lo que aquí se trata, en lo que tú escribes, no lo veo, pero eso sí, puedes seguir poniendo lo que te dé la gana, pero será eso, lo que a ti te da la gana escribir…

Y fíjate si no lees, que mis rentabilidades, ya las he compartido aquí con todos. Y ahora que las vas a leer, a ver si es verdad que no es para meterte con ellas.

Me alegro de que lo hayas leído. Cualquier sugerencia es bienvenida, me encantaría mejorarlo más.

¿No hablo de los impuestos? ¿Seguro que lo has leído bien? Están tenidos en cuenta y allí lo explico detenidamente.

Si alguien paga un 45% por un plan de pensiones, sinceramente, es que es idiota.

Es verídico 100%. No cuento mentiras, cuento mi experiencia.

Repasando el hilo, sigo sin ver una tabla con las rentabilidades anuales. No, no es para meterme con ellas, ya te lo dije.

Gracias de todas formas

Das 3 malos argumentos que ya se han repetido durante el hilo creo que por falta de honradez. Espero que en tu caso sea por falta de conocimiento. Pero pregunta sin miedo tus dudas.

-

Baja rentabilidad

La rentabilidad bruta depende de los contenidos, de lo que tenga dentro el vehículo. Un análisis honrado que compare 2 tipos vehículos debe partir de que son idénticos en contenidos y analizar las diferencias derivadas del tipo de vehículo. Si aun así insistes en tomar este mal argumento en serio los PIAS salen claramente perdiendo. Hay mucha menos oferta y la que hay es penosa con comisiones altísimas. En planes de pensiones myinvestor por ejemplo acaba de sacar un ACWI con comisiones de derribo. Pero de nuevo, esto me es igual. Yo para analizar si los PIAS son un buen tipo de vehículo consideraré que existe un PIAS que tiene dentro los mismos activos en los que ya estoy invirtiendo a través de otros tipos de vehículos. Si mi conclusión fuera favorable, ya pasaría a buscar el PIAS concreto y, aunque no lo encuentre, no cambiaria mi opinión sobre el tipo de vehículo. Podría en el futuro mejorar la oferta y encontrarlo. Lo mismo para un plan de pensiones. -

Fiscalidad

A nada que te hagas algunos escenarios verás que aquellos en los que el plan de pensiones sale peor frente a alternativas son muy improbables y que, a su vez, prácticamente para cualquier persona en pico de su carrera profesional (entre 30 y 65 años) el plan de pensiones le va a salir más a cuenta que las alternativas. Te animo a mirarte estos supuestos e intentar contraargumentar algo con sentido.

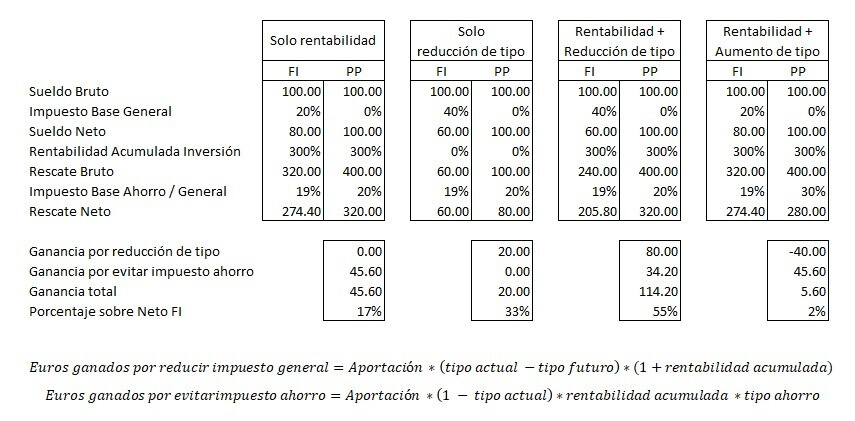

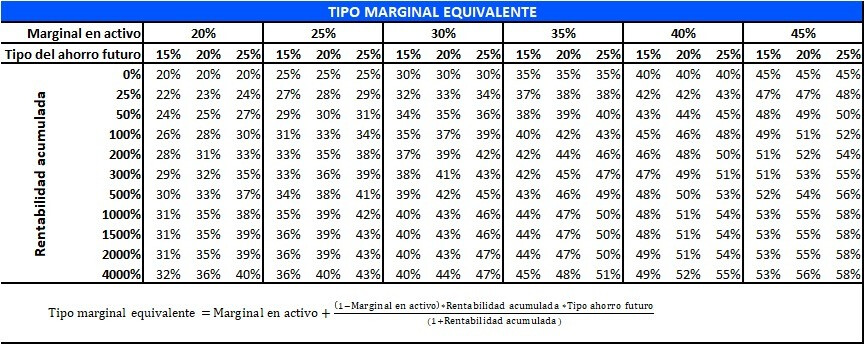

Tipo marginal equivalente. Si rescatas por debajo ganas pasta frente fondo de inversión. Con supuestos razonables, tu tipo marginal equivalente está 10 puntos porcentuales por encima de tu tipo actual (al que te desgravas).

Si te desgravas al mismo tipo al que rescatas el plan de pensiones siempre va a ser más ventajoso que el fondo de inversión o el PIAS. Y considerando que los tipos marginales más altos de una persona se concentran entre los 30 y los 65 años, este es un escenario altamente probable.

En fin, que no lo tienes nada mirado pero PIAS es mejor. Ya…

- Iliquidez

Este concepto es de los peor entendidos en la comunidad financiera. A ver, invertir en renta variable ya es de por sí ilíquido (cuando necesites ejercer el valor de tus activos puede no estar reconocido por el mercado). No me voy a extender más pero te doy 3 ideas.

- Algunos de los supuestos donde esa iliquidez seria más gravosa están excluidos (paro, enfermedad…).

- Los 10 años de antiguedad

- La liquidez tiene valor subjetivo decreciente. Sirve para protegerse frente a la incertidumbre y readaptarse sin costes. El coste de la iliquidez de tu primer 10% de patrimonio no es el mismo que del ultimo 10%. Dicho de otra forma. La iliquidez por invertir un primer 10% de tu patrimonio a través de un plan de pensiones es irrelevante, tienes otro 90% líquido para afrontar imprevistos. La iliquidez del último 10% es muy relevante. Pero nadie (con 2 dedos de frente) plantea tener un 100% de su patrimonio a través de un plan de pensiones…

Menudo salva me he marcado!

Vamos, que el silencio administrativo lo puedes interpretar como te venga en gana pero te recuerdo mi resumen de este hilo en el que no se ha hecho más que (mala) propaganda.

- Poner gráficas de rentabilidad historica de su producto contra índices SIN DIVIDENDOS (una de las mayores guarradas que puedes hacer)

- No contar las comisiones de los fondos subyacentes (ni lo explico, pero es otra guarrada)

- No entienden los planes de pensiones. Cosas tan básicas como que si te desgravas y terminas rescatando al mismo tipo marginal siempre, repito, SIEMPRE te va a quedar más dinero neto que con un fondo de inversión o un PIAS.

3 Me gusta

Si. Eso lo leí. Lo que quería era confirmarlo contigo.

Y los 1500 de gastos del primer año ¿Esos son perdidos,si o si, no? Vamos que no se recuperan, son gastos y punto.

Por otra parte lo que no leí y desconozco es en que invierte tu PIAS.

1 me gusta