Hola, he estado leyendo este hilo, y he visto muchos cambios de impresiones, dudas, informaciones erróneas, y algunas referencias de algunos que parece que lo saben todo, y lo que dicen ellos va a misa, porque se creen la leche, y nada más lejos de la realidad.

Yo prefiero participar sobre todo con ganas de aprender y también enseñar, con positivismo y humildad, y no desde la destrucción del que piense y opinie distinto, ni pensando que lo mío es lo mejor, ni tampoco lo peor.

Y dicho esto, paso a comentaros que yo tengo un P.I.A.S. desde hace once (11) años, desde el mes de Mayo del 2009, y empecé con aportaciones de 50 euros, que con las subidas del IPC, ahora mismo son de 62,16, . En el año 2014, hice una aportación de 1.000,- euros (a los 5 años y medio del comienzo) y (en el 2018, hice otra aportación de 1.000) . Tengo partidas las aportaciones mensuales y extraordinarias, en un 25% en la parte fija, que empecé con una rentabilidad de 3,25%, y han ido bajando hasta el 2,15% actuales. y el 75% restante en la parte variable, en un fondo de inversión de los que tiene asignado la compañía, para que puedas decidir en cual de ellos quieres poner esa parte de la inversión, y a lo largo de estos once años, he cambiado tres veces de fondo, por motivos de rentabilidad.

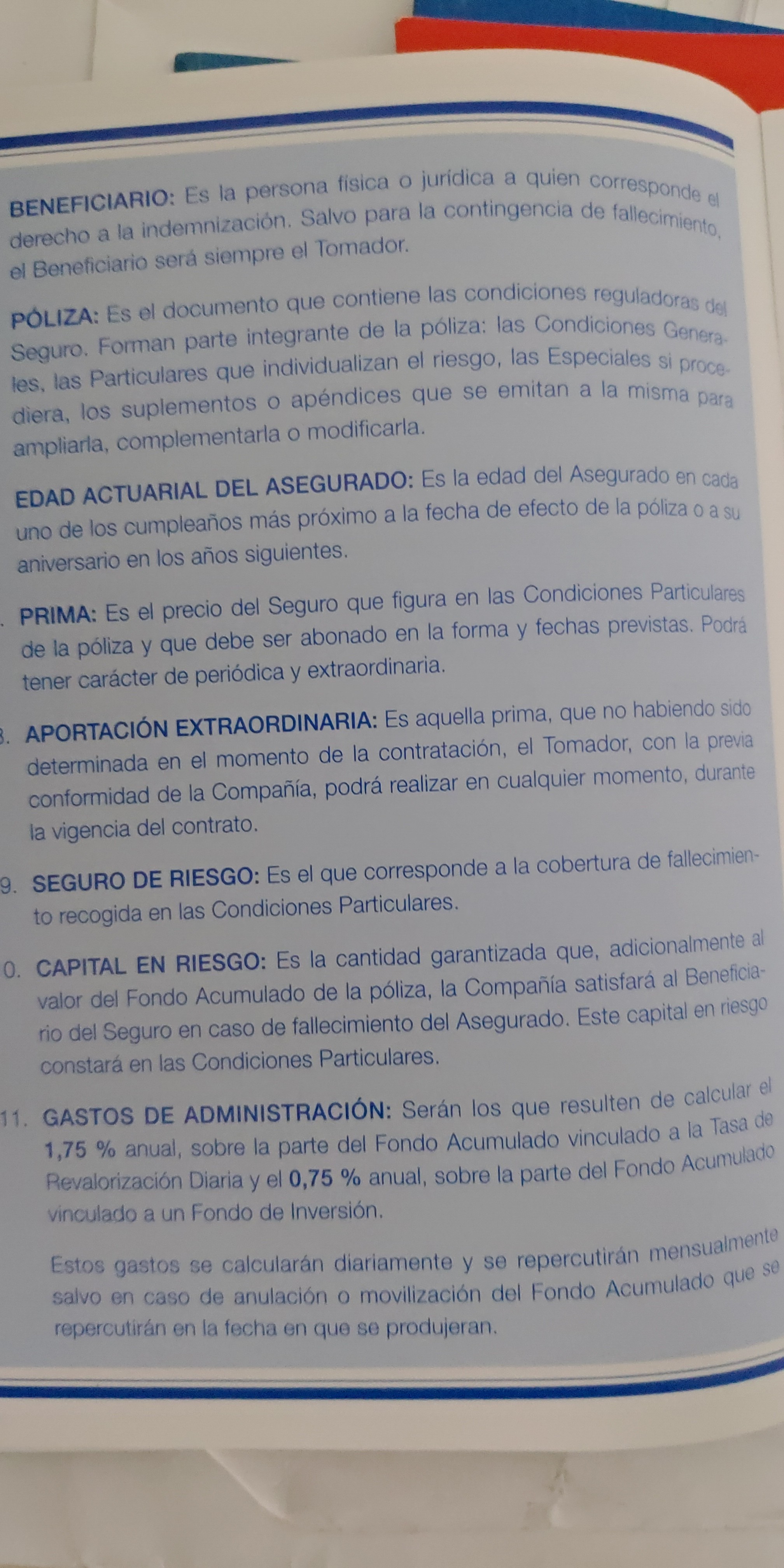

Las comisiones que tanto juego dan en este hilo, son del 1,75% anual sobre el importe acumulado en la parte fija del P.I.A.S, a la cual yo destino el 25% de mis aportaciones mensuales y extraordinarias, y el 0,75% anual sobre el importe que tengo en la parte variable,que va destinado al fondo de inversión, y un 25% de la prima que aporté durante el primer año, que fue, de 150 euros, al haber aportado en mi caso 600 euros.

Pero también al undécimo año, que en mi caso, ha sido este año 2020, te reembolsan una prima de fidelidad del valor total que se aporta en el primer año, o por lo menos lo que yo he aportado, que en mi caso, son 600 euros, con lo que queda totalmente anulada y compensada la prima abonada en el primer año y las comisiones de algún año más, esas comisiones, que tanto se buscan en este hilo.

Y ya resumiendo, este año en el mes de marzo, que tanto bajó la bolsa, yo hice una aportación de 6.000,-- euros para promediar el valor de las acciones del fondo de inversión, que habían caído, y que últimamente se han recuperado y ya están en positivo, recuperándo lo perdido por el covid.

El total de mis aportaciones incluyendo las extraordinarias, es de 9.500 euros, con 4.500 euros de rentabilidad neta, el total asciende a 14.000,-- euros (A fecha de febrero de este año 2020, antes de la crisis del covid y de la aportación extraordinaria de 6.000,-- euros, las comisiones ya incluidas en esos importes que acabo de exponer), la rentabilidad, es de alrededor del 25% en 11 años, punto arriba, punto abajo, que como se miran las rentabilidades en los ámbitos economistas es a 10 años.

Apuntar, que ésta rentabilidad es la que tenía en febrero de este año que todavía no se habían cumplido por unos meses, los once años y tampoco había hecho la aportación de 6.000 euros. Las aportaciones extraordinarias, no tienen comisión. Y como veis, no he dicho la compañía en la que lo tengo contratado, para que nadie diga que estoy intentando vender mi producto.

Si alguien ha visto algún error, tiene alguna duda o le puedo ayudar en aclarar alguna cosa, que lo exponga y lo comentamos.

Adjunto fotos del condicionado con las famosas comisiones.