Eso es lo que parece que hacen, aumentan tu cartera con un número fijo de fondos y el sistema va eligiendo donde aporta.

En realidad cuando les haces la transferencia el sistema elije en qué fondos poner tu aportación, entiendo que para reducir las transferencias entre fondos y mantener el porcentaje asignado a tu cartera modelo.

Yo he repasado hoy mis aportaciones y no ha habido ninguna transferencia entre fondos a excepción de cuando pasaron de fondos institucionales a institucionales plus. Vamos que cuando aportas no divide siempre igual tu dinero entre fondos sino que va eligiendo de manera automática a qué fondos aportar.

Te enseño el histórico de compras del roboadvisor para mis aportaciones mensuales, fíjate como cada mes no aporta a los 5 fondos (estoy en la horquilla de 10 a 100k), sino que va eligiendo entre dos y cuatro.

Permitidme llevar la consulta a un caso tal vez exagerado pero útil para entender cómo funcionan las comisiones y los posibles beneficios de las carteras: imaginemos que disponemos de 200k€ para ir realizando aportaciones periódicas de 1.000€/mes. Utilizando los enlaces amigos, los tramos de 10k están libres de comisiones durante el primer año. Dicho esto, ¿sería mejor ir construyendo 20 planes sencillos de 10k cada uno con 2 simples fondos en cada plan y libres de comisión durante el primer año a medida que los vamos construyendo o bien ir acumulando las aportaciones periódicas hasta esos 200k dentro de una única cartera con varios fondos (cambio de configuración a 10k y a 100k)? ¿Qué sería preferible desde el punto de vista de la rentabilidad?

Sin saltarte las normas no veo cómo montar 20 planes en paralelo sin que te juntes con 19 personas más.

¿Puedo abrir varias cuentas?

Cuenta de fondos y cuenta de planes de pensiones : >puedes abrir una cuenta de fondos a tu nombre y una cuenta de planes de pensiones (y/o de planes de EPSV, los planes de pensiones para residentes en el país Vasco).

Además efectivamente inviertes con menos diversificación.

Por último, según tu ejemplo tendrías comisiones del tramo 100 a 500k

Hola Sergio, anualmente te pedirán que hagas el test de nuevo para ver si esa cartera sigue siendo adecuada para tu perfil. En cuanto al rebalanceo es contínuo, para carteras menores a 100K, si se desvía 2,5% se hace el reajuste pertinente.

Me surgen varias dudas. Voy a abrir una cuenta en Indexa con un perfil 8/10, un aporte inicial de 5k y aportes mensuales de 400€.

Qué pasa con hacienda y los fondos? He leído que sólo tributas si retiras fondos. Si se van re-invirtiendo están exentos de IRPF hasta la retirada.

Cómo funcionan las retiradas de dinero? Tienes un dinero total y retiras cierta parte o tienes que escoger uno de los fondos y retirar parte a tu cuenta bancaria?

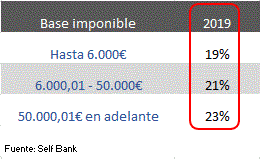

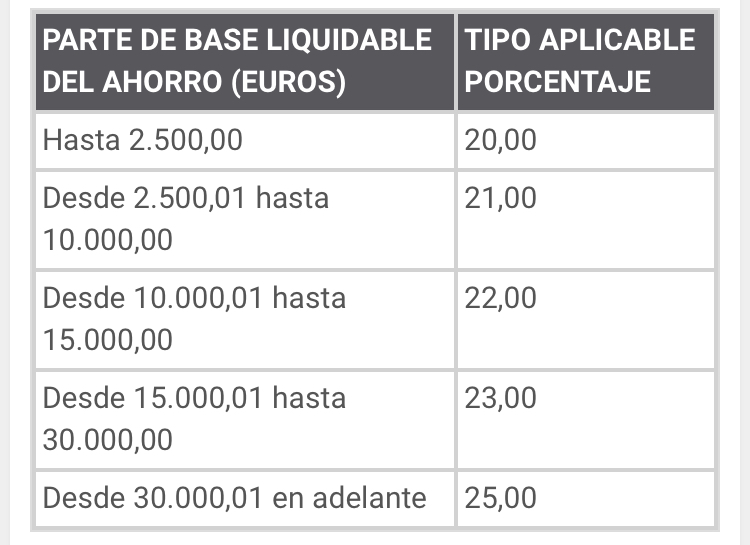

En caso de retirada de fondos : en caso de retirar tu dinero en efectivo por transferencia bancaria, el banco custodio retendrá un 19% sobre las plusvalías generadas por la venta de tus fondos.

Ahora que lo pienso… Si yo estoy haciendo unas aportaciones, supuestamente del dinero que aporto ya he pagado mis impuestos (al recibirlo de la nómina).

Si luego lo rescato años después, y me cobran los correspondientes impuestos, no estaría pagando por segunda vez esos impuestos? O se pagan impuestos solo de los beneficios que obtengo de esos aportes?

Muy buena explicación en esa página y además con ejemplos, etc… Me ha gustado.

Aun así , me quedan dudas y he sacado las siguientes conlcusiones:

El roboadvisor no hace un rebalanceo anual si no que se basa en % de desviación con respecto a los % asginados al perfil de riesgo.

Muy curioso el tema del rebalanceo y el índice CBOE Volatility Index, ya que si tiene un valor menor de 30 no rebalancea hasta desvíos de más de 2,5% . Este apartado si que es más cómodo con el roboadvisor que haciendo el rebalanceo manual. Pero sin embargo, choca con los artículos que he visto de que lo óptimo sería rebalancear una vez al año. (imagino que irá a gustos…)

Por último entiendo también que el rebalanceo lo hacen comprando y vendiendo de los fondos contratados. Venden el que se ha subido y compran del que ha bajado para igualar los % iniciales.

Y creo que eso es todo de la función del roboadvisor (además de la elección de los tipos de fondos con respecto al riesgo). Así que hay que estudiar si merecen la pena esa automatización por comisiones del 0.63% (frente a los 0,43% de MyInvestor) o los 0,12% de los fondos individuales sin roboadvisor.

Los roboadvisors son una de las formas de invertir en indexados, siempre puedes comprar las participaciones por tu cuenta. Cierto que hasta no hace mucho no había muchas alternativas pero ahora tienes en varios proveedores.

Entiendo que el freno es a que alguna de estas gestoras quiebre? Tu capital (hasta 100K está garantizado por el Fondo de Garantía de Inversiones (FOGAIN) en cualquier roboadvisor legal en España. En el caso de Indexa (que es el que sigo de cerca) aquí cuentan qué pasaría si cesan su actividad, vamos que en realidad quien tendría que quebrar para que el problema fuera más gordo es el banco custodio, no la gestora.

A ver si más gente puede aportar info, que es un tema interesante.

Hola Antonio, gracias por compartir. En nuestro caso (Indexa Capital) ya tuvimos beneficios en el tercer trimestre del 2019 (+18k€), los volvemos a tener este año en el tercer trimestre, y estamos trabajando para seguir en beneficios también en el 4º trimestre y en el conjunto del año 2020. Gestionamos más que los 3 otros gestores automatizados juntos (331,3M€ Indexa a cierre de 2019, vs. 63,9M€, 24,3M€ y 19,1M€ los tres otros) y gastamos menos que cada uno de ellos (http://www.cnmv.es/portal/Publicaciones/ConsultasEstadisticas.aspx?id=ESI). Con ello, acabaremos 2020 en beneficios, o cerca de beneficios. Mientras tanto, estamos capitalizados de sobra y nuestro ratio de solvencia a cierre de 2019 ascendía a +23,1%: https://indexacapital.com/es/esp/bulletin-board#solvencia

Muchas gracias por la respuesta. El caso es que pensaba, y eso haré, arrancar en Indexa con el mínimo exigido y aportaciones mensuales de 300€. Cuando pase la marea iré subiéndolas, aunque cuesta arrancar visto como está y estará el mercado.

Gracias.