Hola!

Estoy a unos dos meses de que me entreguen el piso de obra nueva. He estado hablando con bancos y por ahora las dos entidades que tenia sobre la mesa eran:

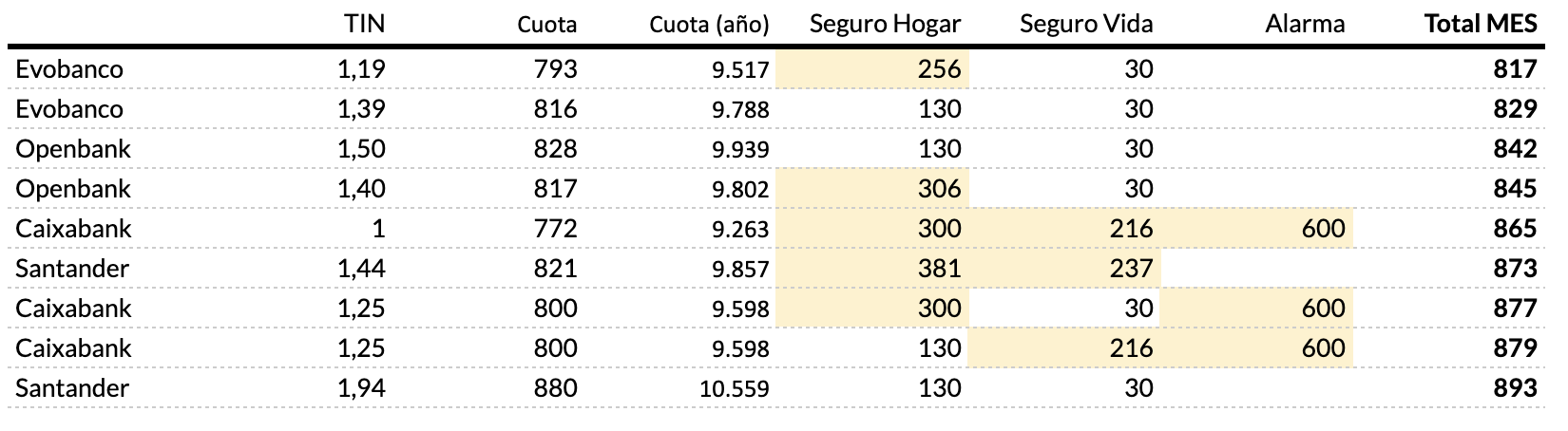

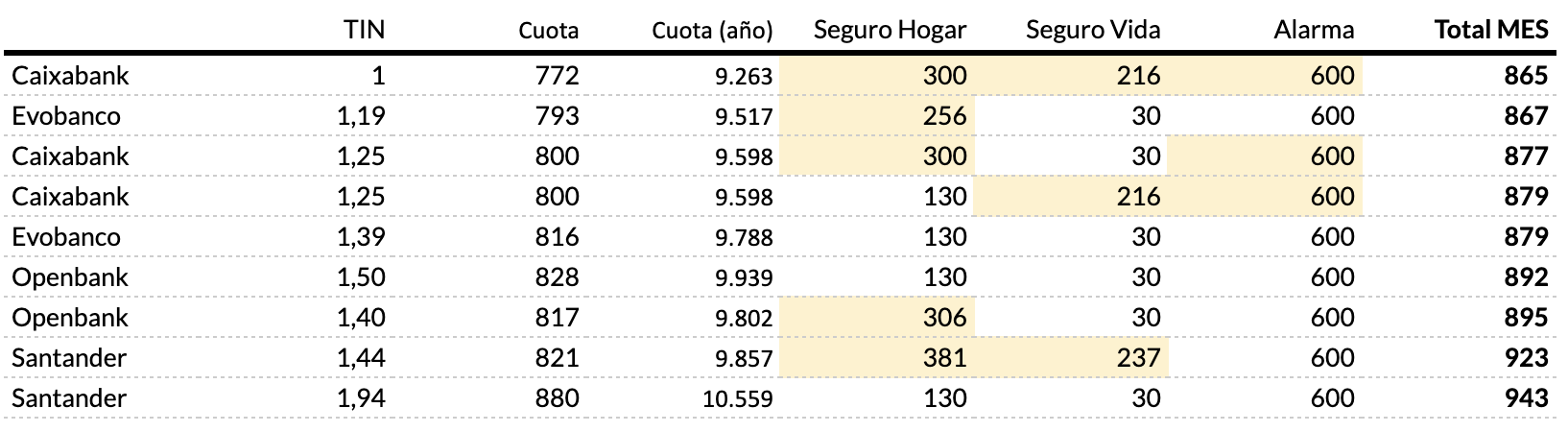

- BBVA fijo 30 años 2,05% (no bonificable)

- Caixabank fijo 30 años 2,00% bonificable hasta el 1%

- Nomina: - 0,25%

- Seguro hogar: - 0,25%

- Seguro vida: - 0,25%

- Alarma: - 0,25%

- Amortizacion 2% fijo/parcial a 10 años y 1,5% los siguientes

Puesto que la hipoteca son 246k (80% de compra) he elegido Caixabank, en principio tenia pensado pedir nomina + hogar quedandome una cuota de 850e aprox al 1,5%.

La pregunta que tengo es la siguiente, vale la pena el seguro de vida? se que la pregunta es muy ‘moral’ depende de si quieres estar tranquilo e cubrir a los que se quedan, etc etc. El tema es si ‘financieramente’ hablando tiene sentido. Aplicandome el bonificador se me quedaria en 1,25% que serian unos 30e menos mensuales por lo que el seguro de vida sabeis si puede rondar por esas cifras? entiendo que es depende del capital que quieras asegurar pero un ‘mas o menos’ que teneis vosotros, seguro? o soys del pensar de que lo que me gasto en seguro lo invierto o amortizo. Alarma si que no me interesa para nada aunque me han dicho que si en un futuro la quiero que me bonificarian como tambien seguro de vida.

Y otra cosa seria las amortizaciones. Creeis que consiguiendo un 1,5% fijo vale la pena amortizar? Por suerte tenemos bastante capacidad de ahorro con mi pareja por lo que los gastos de la hipoteca nos supondrian un gasto entorno al 20-22 % aprox. La idea seria invertir en inmuebles para alquilar, ir a por uno e ir augmentando a medida que se pueda.

Gracias!