Veo que muchas personas incluyen su fondo de emergencia (dinero en efectivo) y criptomonedas cuando describen la distribución de su patrimonio y el peso que tiene cada uno de sus diferentes activos. Ejemplo: mi patrimonio se compone de x% Fondo de Emergencia + x% RV + x% RF + x% Crowdlending + x% criptos…

Me gustaría comentaros mi método y razonamiento, y tener vuestros comentarios.

. En mi caso, yo divido mis activos en tres grandes bloques:

A) Fondo de Emergencia: para cubrir esos 12-18 meses del estilo de vida que cada uno tenemos

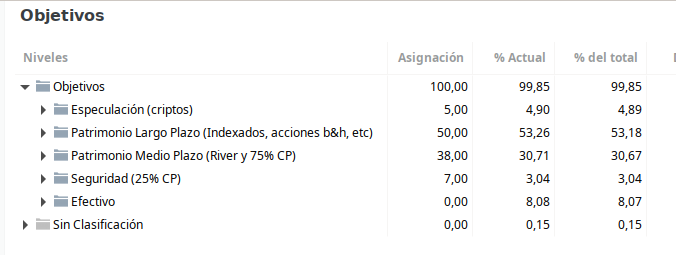

B) Portfolio de inversión - con las siguientes categorías en las que sí evalúo el peso en % de cada una de ellas (% reales en mi caso):

Efectivo/cash: 42%

Renta Variable: 43%

Renta Fija: 9%

Crowdlending (es RF pero me gusta mantenerlo independiente): 0%

Inmobiliario/fondos REITs (igualmente me gusta mantenerlo a parte): 9%

Commodities (Oro, etc.): 0%

C) Upside: aquí incluyo las inversiones con mayor nivel de riesgo (para las que estoy dispuesto a perder el 100%) pero que tienen potencial de alto crecimiento (Bitcoin, Equity Crowdfunding, inversiones en startups, etc.)

Motivos principales de mantener estas categorías separadas:

Si estás empezando en el mundo de la inversión, el fondo de emergencia puede suponer gran parte de tu cartera distorsionando la distribución de activos y por tanto es mejor no considerarlo. Si ya estás en situación de Independencia Financiera o con un gran patrimonio, supongo que lo puedes incluir ya que no supondrá más del 1-2% del total…

Si se eleva el NAV (net asset value) de tus inversiones de “upside” no te ves forzado a liquidar éstas para balancear portfolio principal. Ejemplo: “tu inversión como Business Angel en Glovo ahora vale 2M€ (en papel)” o "tu inversión de 10k€ en Bitcoin hace 3 años ahora vale 300k€. Si tu thesis de inversión para estos activos se mantiene y todavía no es el momento de ejectucar tu estrategia de salida, no deberías vender. Estos activos pueden igualmente distorsionar tu portfolio principal si los incluyes en éste.

Así puedes segmentar y gestionar más fácilmente desinversiones de tus activos de “upside” para incrementar tu portfolio principal de manera proporcional (ejemplo: vendes tus acciones de Glovo para comprar de manera distribuida: indexados, REITs, inmobiliario, crowdlending, etc.)

En mi caso, mis inversiones “upside” fluctúan entre el 25% y el 50% de mi portfolio de inversión. En cuanto anticipo desinversiones de éstas, planifico su venta para la compra de activos del portfolio (menos riesgo).

Me alegra que hayas abierto este hilo porque le he estado dando vueltas al tema últimamente. Hasta hace poco tenía un plan de pensiones y fondos, con lo cual era fácil de distribuir. Recientemente he comprado mi primer piso para invertir y no tengo claro cómo cuantificarlo en mi distribución de cartera. Intuyo que la mejor manera es contando el valor actual de la vivienda menos lo que queda por pagar de hipoteca. Cómo lo hacéis vosotros?

Gracias por abrir este Post, ya que así puedo plantear mi consulta.

Tengo cuenta abierta en My Investor, para el fondo de emergencia, vanguard IE00B03HCZ61 y Esfera Baelo ES0110407097.

Por ahora he conseguido tener en el fondo el 20% de la suma que quiero ahorrar, y ahí viene mi duda.

1º Seguir engordando mi FE, sin hacer ninguna aportación a los FI?

2º Meterle porcentualmente a cada uno lo que corresponda?

Mi duda surge, porque no paro de oír que la bolsa está en máximos y con la ampliación de mi familia… casi prefiero ser precavido, pero me gustaría saber sus opiniones.

Es una decisión personal. Si tienes cubierto el FE como dices seguiría aportando al FI. Comentas que vas a ampliar familia, si te hace sentir más tranquilo puedes aportar cierta cantidad a tu FE.

Respecto a esto,es verdad de que la bolsa está en máximos , pero esto lo digo siempre, puede darse una leche tremenda o seguir subiendo 10 años más . Esto nadie de los que estamos aquí lo podemos saber.

Hace pocos meses que invierto en fondos de RV siempre, no invierto nada en acciones de momento ni en RF. Esta es mi cartera actual. Iré viendo como se portan los 7 fondos con la ayuda de una app que me va aconsejando cuanto suscribir y rebalancear entre ellos:

Cartera Naranja 90: 15’22%

Fondo Naranja S&P 500: 17’64%

Nordea 1 - Global Stars Equity: 15’32%

Fondo Naranja Euro Stoxx 50: 18’81%

NN Global Sustainable Equity: 15’39%

Fidelity Global Technology: 17’38%

Voltobel Emerging Markets Equity I: 4’22% (Empecé con este ayer).

Viendo tu cartera, ¿no crees que la Naraja 90 es pisasda en cierto modo por los fondos del SP500 y el Eurostoxx 50? Estás metiendo “doble” de estas 2 regiones, aunque no sé si es lo que buscabas.

También lo digo en aras de recortar la comisión que pagas: ya sé que es muy cómodo usar el mismo banco para todo (yo tengo algún fondo en Openbank, mi banco principal) pero eso esos 2 fondos pagas (creo) un 1,1% cuando podrías hacerlo por 0.3%. Lo digo porque entiendo que la gente pague algo más por una cartera indexada, q ya te ponen los activos y el rebalanceo, pero eligiendo tú… quizás casi lo mismo que haces con el Cartera Naranja 90 lo puedes hacer con el SP500 + Eurostoxxx + Emerging markets que ya tienes y te vale para simplificar más.

Quizás es una pregunta un poco tonta, pero llevo tiempo con esta duda: cuando calculais % que representa cada activo de vuestro portfolio, ¿lo hacéis teniendo en cuenta la cantidad invertida hasta la fecha o el total de patrimonio acumulado?

Si es el segundo, ¿qué sucede si el valor del activo sube? ¿Lo tenéis en cuenta para recalcular la distribución y el peso de cada activo en la cartera?

Ejemplo:

A principios de 2021 Tengo 100.000€ e Invierto 10.000€ en acciones (10%)

A lo largo del año, esas acciones aumentan su valor en un 50%, ahora tengo 15.000€ y seguirían representando un 10% de mi capital invertido, pero un 14% de mi patrimonio actual (105.000€)

Usando la cantidad invertida únicamente me vale para ver la revalorización del activo, pero es el valor real que tiene lo que uso para calcular el porcentaje real. Es que si no usas ese sistema, en un cartera de fondos, jamás rebalancearias, porque si tienes en cuenta el peso de la inversión inicial, siempre se mantienen.

Yo uso para rebalancear entre fondos en la cartera indexada que si uno de los activos supera el 20% de su peso estimado, entonces ajusto los pesos. Si partiera siempre mirando la cantidad invertida, nunca los movería.