No debería darte problemas, quizá tienes que seleccionar transferencia internacional? Lo del swift es completamente normal.

Yo en october tengo como 2.000 euros, y voy invirtiendo tranquilamente, si quieres un interés superior al 5%, pues te arriesgas mucho, nadie te da un 5% por las buenas. No puedes pretender un 7% sin riesgo, es lógico, el prestatario no es interesante para los bancos por algo. El crowdlending es para prestar al margen del sistema bancario, porqué, porque me dan lo que quiero y me cobran un interés de lo mas grande, pero me lo dan aunque sea una cagada mi estado financiero, me ponen una clase C- y un interés del 9 y listo jajajj. Que luego no puedo pagar, uy pues me doy el piro.

Yo me veo como un pececillo que recojo las migajas de los bancos, si me interesa la migaja la pillo.

Por otro lado, tb rechazo los préstamos de mintos con un TAE elevado, no me explico como alguien pide 1000 euros y le clavan un 200 de TAE. Me parece usura.

1 me gusta

¿Y que tal te va en October? ¿Número de proyectos? ¿Morosidad?

Es pronto para analizar eso, pero te digo lo que tengo: 4 préstamos, TIR 6,19, Morosidad 0, mi tope de clasificación es B. y mi diversificación está por hacer, ahora es un 45,5% de máximo riesgo, estoy formando la cartera.

Mi opinión como la de un post anterior, pocos préstamos, no hay bicocas y no me gusta prestar a más de 48 meses, por lo que está muy limitado. Lo que sale de mi interés lo pillo. Tienen un sistema de alarma con Google calendar que te avisa cuando sale un proyecto, tb te envían aviso si instalas su App.

1 me gusta

Me queda claro, tanto en distintos blogs como en este mismo hilo, que la empresa favorita por la mayoría para invertir en crowdlending es Mintos.

Os lanzo una pregunta (que da para debate / encuesta), cuál sería para vosotros la segunda mejor plataforma, para empezar con ella una vez llegue el momento de empezar a diversificar con otras?

La respuesta, como con toda inversión, es “depende”, claro!!!

En mi caso, las variables que más valoro son (1) garantía de recompra, (2) inversión mínima baja, (3) autoinversión y (4) que tenga un rating ± similar a los originadores de Mintos, para poder escoger únicamente B o superior.

Cómo no he probado más plataformas, me falta información!

Alguien más experimentado que nos pueda contar?

1 me gusta

Buena iniciativa @Will!

Para mí podría ser Peerberry, por ahora muy contento con ellos, la verdad.

1 me gusta

No comparto lo que dice @Guillem, nunca me ha gustado Peerberrry. Yo soy un poco diferente / polémico en este tema ya que nadie comparte mi posición. La siguiente por track record es Twino aunque no sea la más rentable.

Después de Twino, la siguiente con la que pensaba abrir posición era Viainvest, pero desde que conocí Lendermarket he cambiado de opinión radicalmente. Mi orden sería:

Mi ranking:

- Mintos

- Twino

- Lendermarket

- Viainvest

- October

Fuera de aquí, nada vale la pena (en mi opinión).

Hola!

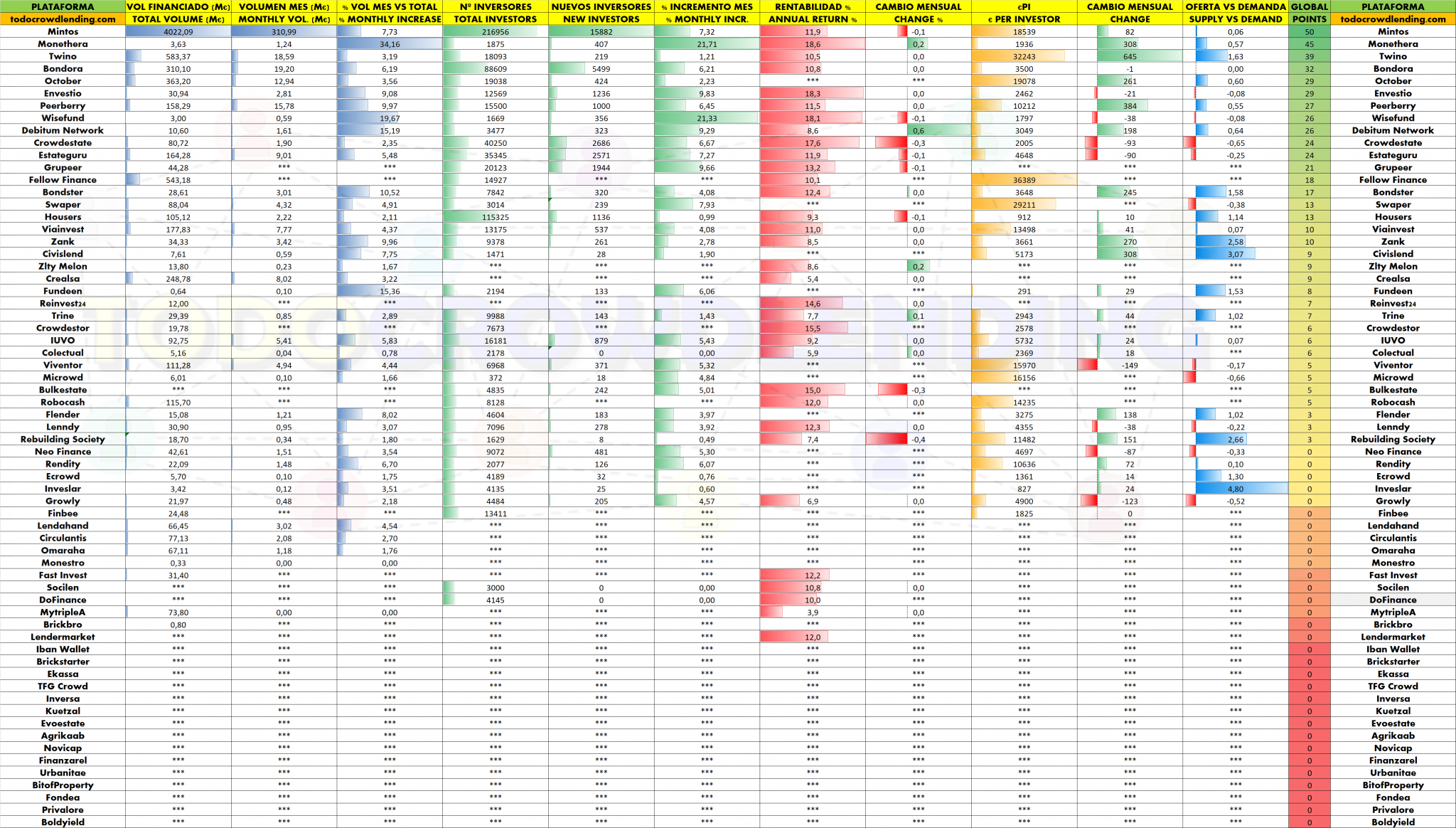

Ayer vi estas estadísiticas desde un foro especializado en crowdlending (Crowdlendingspain) os pueden ayudar a valorar con datos una plataforma u otra.

En mi caso, siendo totalmente nuevo e esto y llevando sólo 2 meses en crowdlending., tengo fondos en Mintos, Peerberry y Grupeer.

-Mintos y Peerberry busco rentabilidades mínimas de un 10% con alta liquidez (de 0 a 3-4 meses)y máxima diversificación.

-Grupeer da algo más de rentabilidad (12%-13%) para temporalidades de 10 a 12 meses.

Quiero diversificar hacia el real state, acabo de enviar fondos a Evostate simplemente porque es una de las plataformas que tengo a estudio y ha salido una oportunidad interesante. Por lo que comenzaré por ella.

En innmobilidario, tengo a estudio las siguietes de las que me meteré hasta en dos más inicialmente.

-Envestio

-Crowestor

-Estateguru

Estas 3 me transmiten bastante tranquilidad por su histórico.

-Urbanitae: En cuanto saquen una oportunidad, los probaré.

Para préstamos he descartado:

-Fastinvest: Su directiva tiene negocios que ha cerrado, CEO sin mucha experiencia, etc…

-October y Bondora: Aunque son plataformas muy solventes. No tienes garantía de recompra. Por ahora no me sentiría cómodo ahí.

Me aunto Viainvest-Twino-Lendemarket para valorarlas. Quiero diversificar al máximo pero que no me coma en gestión mucho tiempo.

Como comentan algunos compaeros el autoinvest falla bastante:

-Grupeer: Funciona perfectamente.

-Peerberry: Falla mucho, te puedes encontrar fondos sin invertir habitualmente. Parece que es algo que viene pasando desde hace algún timempo. Esperemos que l ocorrijan pronto.

-Mintos: Recientemente descubrí que el autoinvest funciona en cascada. Es decir, que la primera regla que pongáis se ejecuta primero si hay fondos, la segunda, después etc…

Esto permite hacer una estrategia, en mi caso, de dar prioridad a los créditos de más pronto vencimiento. Y sino queda más remedio invertir a largo a rentabilidades máximas.

Un saludo!

3 Me gusta

La más desatendida que he probado es Twino me mandan un email diario diciendo cuánto tengo y en 10 segundos puedo visualizar si algo va mal o si no se invierte el dinero.

No entro casi nunca a la plataforma… En el email ya veo cuánto tengo.

Viainvest me echó atrás por el tema de que tienes que pedir el certificado para que no te cobren la doble retención (la burocracia me da un poco de pereza)

Lendermarket no lo conocía, pero le echaré un ojo y Twino lo vi en el post de tu blog, que antes tampoco la conocía.

@Guillem, le echaré un ojo también a Peerberry con más calma, también lo vi en el artículo de la Hormiga.

1 me gusta

Gracias!!!

El certificado de Viainvest lo puedes sacar de internet en 5 minutos, con la web de Hacienda.

Desconocía esto de Víainvest.

Cómo se gestiona? Sacars el certificado y lo envías sin más?

Un sasludo!

Sí, lo que no sé es si hay que renovarlo cada año (no creo).

Interesante entonces!!!

Leí en un artículo (no recuerdo dónde) que había que presentarlo todos los años. No os lo puedo decir con certeza porque no lo he probado.

1 me gusta

Sacando el tema, ¿puede alguien explicar como funcionan las retenciones de estas plataformas y qué tramite hay que hacer luego en la declaración de la renta?

Por ejemplo: en 2020 invierto 2000 euros y gano 200 pero mi dinero sigue en Mintos por ejemplo (o cualquier otra plataforma). Esos 200 de ganancia, ¿ya se encarga Mintos de retenerme el dinero? ¿se tiene que declarar luego en la renta? ¿hay que hacer algún trámite adicional?

Saludos!

Hola David, Mintos al ser una plataforma extranjera no va a retenerte nada por los rendimientos obtenidos, lo cual es bueno ya que tienes más dinero para que se reinvierta pero malo porque deberás indicarlo tú en la declaración de la renta cuando toque.

1 me gusta

Con lo que entonces si la plataforma en cuestión no hace ninguna retención el único trámite a hacer sería declarar esos hipotéticos 200 euros como ingresos anuales y a volar, no?

Pero no entiendo lo que se hablaba más arriba sobre el caso de Viainvest y la doble retención.

El crowdlending tributa como Rendimientos de Capital Mobiliario, igual que las cuentas remuneradas o los dividendos:

Gracias Guillem!

1 me gusta