Madre mía la que se monta siempre que se menciona a la bicha

Volviendo al tema, y respondiendo a @evamarisa, yo te puedo hablar de las 2 entidades en las que tengo o he tenido un PP, que son ING e Indexa.

Elegir uno u otro, como ya te han comentado, en mi caso se produjo primero por los activos que lo componen. Se tiene que adecuar a tu perfil de riesgo (% de renta fija y variable, por ejemplo, o que incluya productos como reits, oro, etc) y tu horizonte temporal. En el caso de los planes ING, tienen varios que se adecuan a tu edad actual o edad esperada de jubilación, siendo más arriesgados ahora y disminuyendo riesgo esperado a medida que se acerca la edad de retiro. Desconozco si otras entidades ofrecen algo parecido; a mi esto en su momento me pareció algo muy cómodo. Con respecto a Indexa, me gusta que sus PP “replican” la rentabilidad esperada de sus fondos de inversión (carteras de riesgo 1 a 10), pero con menos activos, lo que hace más fácil la trazabilidad.

Otro criterio también muy importante a la hora de decidirte es como ya te han comentado las comisiones. Hay un máximo regulado por ley, pero cada entidad pone el precio que considera. Yo creo que todo lo que sea un 1% o más ya es caro. Pero es solo un criterio más, puede ser que veas un plan con una comisión mayor pero que te atraiga por sus subyacentes, por la empresa, por la gestión… Es como todo, no siempre decides comprar el producto más barato, verdad?

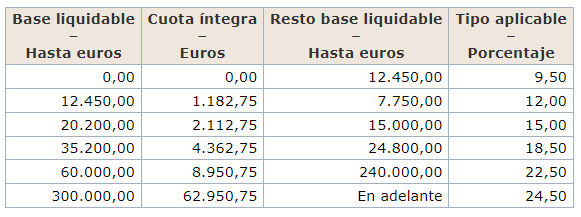

Yo en resumen he estado contento con las 2 entidades, una más cara que otra, pero quizás más cómoda. En ambos casos han sido productos con un riesgo tirando a alto, por decisión propia, por lo que los años que han sido buenos me han ido muy bien, y en épocas baches han pinchado bastante. De todas formas no me preocupa demasiad a corto plazo ya que me quedan unos cuantos añitos todavía para rescatarlos y disfrutar del interés compuesto de tantos años de aportaciones (y por supuesto de la desgravación, que te permite reinvertir un dinero y obtener más rentabilidad). Del tema fiscal ya me preocuparé cuando toque.

Ah, y recuerda que puedes mover tu capital de un plan de pensiones a otro sin ningun tipo de coste ni penalización.

Suerte con la búsqueda!

En qué te has fijado a la hora de elegir los tuyos?

En qué te has fijado a la hora de elegir los tuyos?