En las hipotecas se pagan los intereses según el capital que debes todavía, por lo que al principio de la hipoteca, pagarás muchos más intereses porque debes el 100% de lo que te han prestado.

Por poner un ejemplo de hipoteca con método francés: si tienes un tipo del 2%, el primer año deberás pagar ese 2% de lo que debes. Si tienes una hipoteca de 100k €, deberás 2k€ ese año, dividido mensualmente quedaría en unos 166€/mes de intereses. Cuando pase algo más de la mitad del tiempo que hayas puesto tu hipoteca, deberás unos 50k€, por lo que deberás 1k€ de intereses, por lo que pagarás unos 83€/mes de intereses, la mitad.

Ahora bien, el capital que vas amortizando sería la resta de lo que pagas mensualmente y este interés. Si hubieses firmado a 20 años, pagarías de forma CONSTANTE (esto es el método francés) 500 € más o menos todos los meses por 20 años. Pero, el primer mes pagarás 166€ de intereses y 333€ irán para quitarte parte de la hipoteca (amortizar). Sobre el año 11 (un poco más de la mitad), deberás la mitad más o menos de la hipoteca, unos 50k€, y estarás pagando menos intereses (los 83€) y amortizando mucho más (333€ + 83€=416€).

Como puedes ver, si amortizas al principio pagarás al final del periodo muchos menos intereses. Te puedes ir quitando, por ejemplo, si amortizaras el primer año los 333€x12meses = 3996€ los intereses del primer año (por lo que te ahorrarías los 2k€ de intereses del primer año por haber amortizado esos casi 4k € el primer año).

Si hiciéramos el mismo ejercicio en el año 10, en la mitad de la hipoteca, “sólo” te ahorrarías 1k€ de intereses e incluso deberías amortizar mucho más dinero (416x12 meses=4992€).

Igualmente los bancos se protegen ante estas amortizaciones poniéndote una “multa” por amortizar. En tipos variables es de máximo un 0,25% y en tipos fijos de máximo de 2%. Aunque siempre puedes negociar con el banco para que no te pongan esta penalización.

Por eso se dice que la mayoría de los intereses se pagan en la primera mitad del préstamo hipotecario y que merece más la pena amortizar ahí. Estos valores podrían incluso ser mucho más exagerados si probamos con tipos del 3, 4 o 5%…

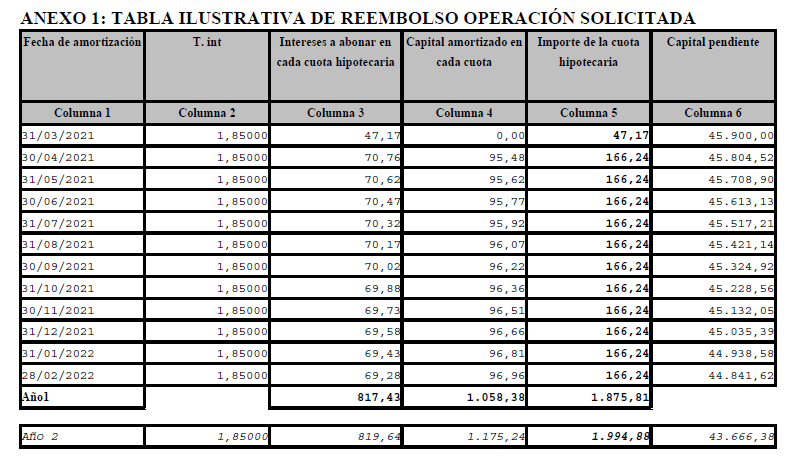

Puedes jugar con diferentes valores en tablas de amortización como esta: TABLA AMORTIZACIÓN | Simulador de Hipoteca con Cuadro de Amortización

El que sea fija o variable en lo que influye es en ese tipo de interés que vas a pagar anualmente. Si es fija, tienes la tranquilidad de que no va variar nunca y se mantendrá constante lo que vas a pagar de hipoteca. Si es variable, pues dependes del Euribor (que, por ejemplo, en 2022 llevamos una subida de 1,5%… por lo que en una hipoteca de 100k€, ahora pasarías a pagar 1,5k€ más al año…).

Espero que se entienda con estos ejemplos, saludos!