Por favor confírmanos que tu es el PIAS FWU Life de OVB

Sé que tú ya lo has entendido, porque te dió tiempo a ver mi respuesta antes de que la vetaran, pero respondo para quien lo quiera saber.

El motivo por el que esté PIAS no obtiene rentabilidad hasta el año 12, no es por ninguna penalización. En la última casilla no te están indicando el valor de rescate, sino el valor de póliza.

Que no es otro el valor de las aportaciones, menos el coste de contratación (mas de 7000€) que te cobran prorrateados en los primeros 6 años.

Véase en las casillas que marcado en rojo, en una de mis respuestas anteriores.

¿Qué es lo que se mueve si se traspasa a otro plan?, ¿el Valor de Rescate o el Valor de la Póliza?. Entiendo que lo que se traspasa es el Valor de Rescate porque si no podrías irte en el año 2 a otro PIAS sin pagar parte de la comisión?

Como te dice @jubilatebien, ya has pagado por X años de gestión por adelantado (aparte de otras comisiones que te cobren anualmente encima de eso). El hecho de que pares de aportar no significa que no vayas a recuperar las aportaciones, significa que si quieres salir en “positivo” tendrás que aportar para que (capital invertido * rentabilidad) supere a la comisión que te han cobrado por adelantado, cosa que es más fácil cuanto mayor sea lo aportado.

Es una “estratagema” para que a) lo mantengas para “recuperar esa comisión”, y b) como la comisión se recupera antes cuanto más tengas invertido, inviertas lo más posible para encima poder cobrar la otra comisión anual que se llevan, tanto por el propio producto, como por retrocesiones de los fondos subyacentes. Negocio redondo para ellos.

La tabla que has puesto es una simulación, pero deberías averiguar cuál es el valor de rescate real de tu PIAS a día de hoy, es decir, ¿cuánto ha subido? Si llamas deberían darte ese dato que es el que te importa saber porque:

si es valor de rescate garantizado (que lo dudo mucho mucho pero podría ser) y es el de la tabla, NO te interesa moverlo a cualquier otra cosa que no sea garantizada ya que puedes seguir aportando hasta que llegue a recuperar el capital que recuperaste al inicio. O incluso dejar de aportar y dejarlo ahí. De hecho al año 23 te habrá dado, a ojo, un 42% que me sale alrededor de un 2% anualizado. Si los tipos de intereses hubieran sido positivos no habría sido muy buen negocio, pero en los años que llevamos no lo han sido…

Si no es garantizado (está invertido en el mercado, generalmente a través de fondos de inversión “por detrás”) es posible que su valor a día de hoy sea o mucho menos de 18000 euros (razón de más para huir porque te demuestra que es una simulación y que su gestión ha sido nefasta) o que sea mucho más porque la bolsa ha ido razonablemente bien desde 2016 (por lo que quizás ya hayas recuperado el gasto de comisión)

Lo que sí tienes que entender es que: salir en pérdidas es por lo general salir sin plusvalía y que saliendo en pérdidas te da igual traspasar a otro PIAS que sacarlo en efectivo ya que no pagarás impuestos.

La diferencia puede ser que en un rescate te pueden cobrar comisiones por rescate anticipado que en un traspaso a otro PIAS no, pero si te van a volver a cobrar una comisión inicial acabas saliendo de un sitio para meterte en otro igual.

De hecho, si quieres mirar otro tipo de inversiones, y quieres escaparte de pagar esta supuesta comisión de rescate (si es que la tienes) fíjate que te interesa pasarlo a un PIAS del tipo 1 de los que que te dice Salva (que cobre pocas comisiones, tanto que no cobre comisión de entrada ni de rescate) y de ahí rescatarlo. En ese caso lo vas a tener poco tiempo así que te da igual la rentabilidad.

Cada día estoy más in love con los PIAS.

Me encantan su sencillez, su claridad, sus bajas comisiones, sus estratagemas, digo estrategias, de inversión, su aptos para todos los públicos, porque hay que reconocer que los españoles estamos en el top en conocimientos de inversión, que para eso nos forman desde el parvulario en ello. Debería haber más productos tan maravillosos como éstos para poder invertir más y más.

Yo no te he reportado y el texto sigue visible para todos y contestable si haces click en el enlace. Es decisión de los moderadores dejarlo o no.

Quien te haya reportado alla él: la verdad es que yo no estoy de acuerdo y prefiero que tus mensajes se queden, porque creo que describen más a tu servicio y a las formas que usas para vender estos productos a gente que, unos más que otros, intentan mantener una discusión civilizada y basada en datos si los dejan que si los eliminan.

Ojo con el traspaso entre PIAS.

Que aunque te digan que no tiene costes, el receptor igual sí que te cobra una comisión de “Aportación extraordinaria” sobre el total del traspaso que entre en el nuevo.

No le veo sentido a “esperar a que se recupere”. Eso no sucederá jamás, por el coste de oportunidad que ya has tenido, y menos aún si lo sigues manteniendo.

Esto es, ese dinero si lo sacas y lo inviertes en unos activos similares (por ejemplo fondos de inversión similares), probablemente solo con el ahorro en comisiones y primas ya salgas ganando respecto a si lo dejas ahí dentro más tiempo.

Recuerda: lo que has perdido, perdido está. Lo que sí puedes evitar es seguir perdiendo.

Totalmente: por eso digo que precisamente el PIAS de Aegon no es el mejor al que llevárselo porque es meterse de Guatemala a Guatepeor. Altos rendimientos pero altas comisiones en comparación con las de otras inversiones que han dado igual o mejor rentabilidad. Algo así sólo tiene sentido si es para ahorrarse pagar plusvalías, o como vía de escape para ahorrarse una comisión de rescate que en traspaso no se cobre.

Ejemplo de algún PIAS que parece algo más transparente en ese sentido parece ser este que pasó @profeinversor, pero insisto, asegurarse antes de que no tengan comisión por traspaso de entrada/salida ni rescate.

Yo pondría una excepción y por eso lo he comentado: si realmente ha firmado una rentabilidad garantizada a estos tipos de interes quizás ni le interese moverlo, o ajustar para que esa rentabilidad acabe saliendo algo a cuenta tras las comisiones, porque de esas ya no se encuentran en ningún sitio. Dudo que lo sea, mucho, si la contrató en 2016, pero podría ser.

Pero sí, recuperar 5000 euros de comisiones le va a costar igual dentro del PIAS que fuera del PIAS. Probablemente no pagando tantas comisiones cueste mucho menos.

No recordaba el PIAS de CaixaBank, y mira que fui yo el que lo puso

Salvo que el PIAS que tiene tenga costes similares y una cartera decente, si traspasara a un PIAS, yo sinceramente traspasaría al de CaixaBank. No es que sea barato pero tampoco es caro y la cartera se entiende.

Yo los estuve mirando en su día y cuando ví la opacidad, falta de oferta clara y que tienes que ser medio-abogado y medio-contable para entender este producto lo descarté en favor del plan de pensión, que aunque tampoco sea ninguna maravilla, al menos lo entiendo, veo claro lo que me ofrecen, lo que me cuesta, lo que voy a desgravar

Lástima que nuestros queridos gobernantes se hayan propuesto exterminarlos como si del lince ibérico se tratara

El famoso PIAS ESTRATEGIA 5 de AEGON que hay algún miembro de esta comunidad que no para de comercializar existe sin la comisión inicial del 70%.

AEGON tiene un acuerdo con una correduría para lanzar ese PIAS con el 70% de gasto, pero si llamas directamente a Aegon puedes contratarlo sin esa comisión. Tendrías el mismo producto que no me parece malo si únicamente te cobran el 1% anual. Es como una cartera gestionada.

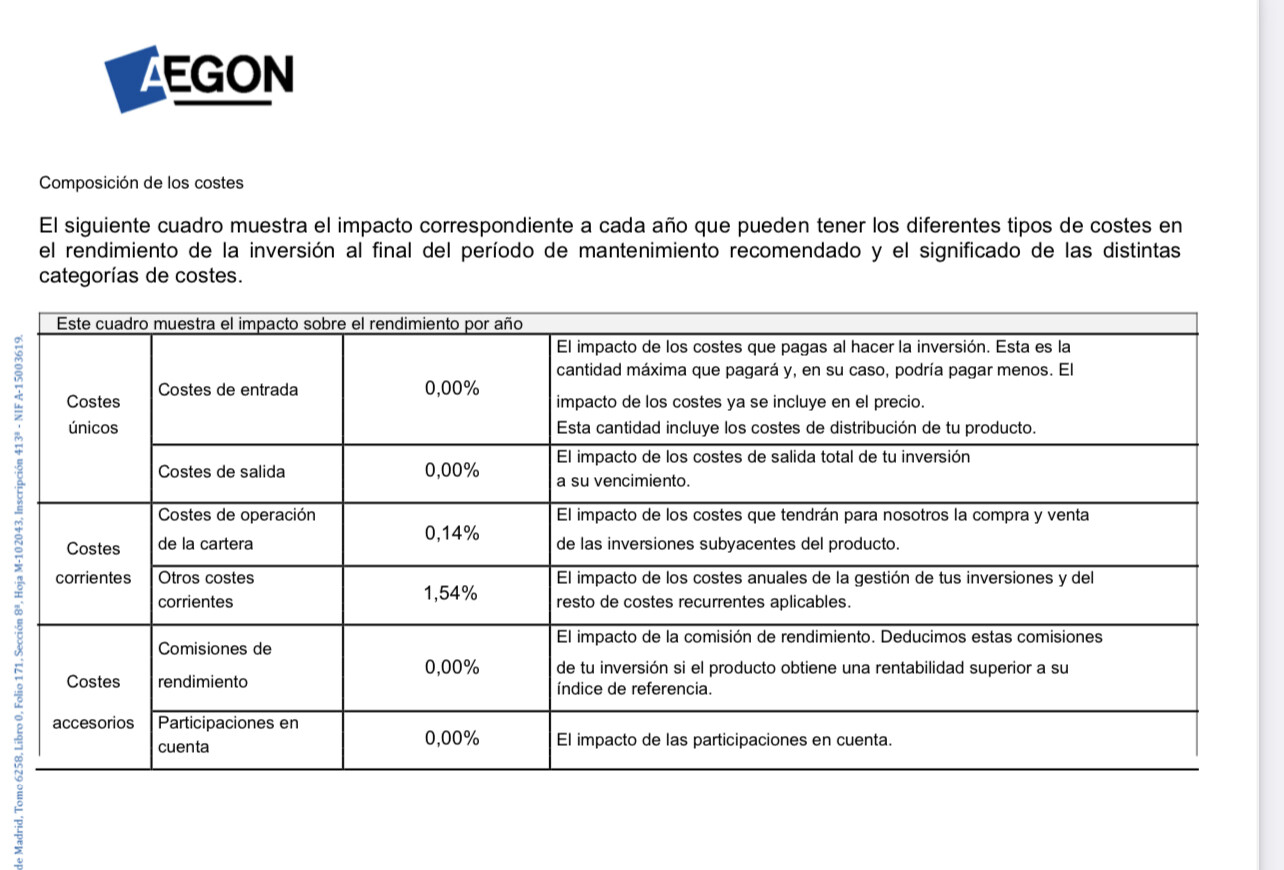

A mi eso no me cuadra, a parte de que no sólo tiene un 1 % anual de coste.De donde sacas eso?trabajas en Aegon?

En el KID del producto figura otra cosa.