Hola compañeros! Este es mi segundo post en el foro, y es una pregunta muy simple. Para los que invertís en fondos indexados, es preferible invertir en Vanguard, o en Amundi (siguiendo el MSCI world)? He visto que el TER de Amundi en Openbank es del 0.30%, mientras que el de Vanguard es del 0,10%. Ni MyInvestor ni Openbank cobra comisión (aunque he leído que Openbank incluye la suya en el TER) Entiendo entonces que para el largo plazo es mejor Vanguard no? Porque se come menos del poder del interés compuesto! Qué opinión tenéis?

Otra duda, de comodín, podré pasar el dinero del fondo de Openbank al de MyInvestor sin pasar por Hacienda?

Si son 2 fondos distintos, el origen y el destino un traspaso normal.

Si lo que quieres es pasar el mismo fondo lo que tienes es que hacer un cambio de comercializador.

En MyInvestor lo ves claramente.

Porque tengo bastante dinero dependiente del grupo AndBank y porque la usabilidad / fiabilidad de Openbank es mejor a pesar de tener que suscribir manualmente cada vez.

Hola InversorProvinciano! Perdona, pero no entiendo la relación. Como tienes mucho dinero en Andbank prefieres utilizar Openbank? Quieres decir que prefieres utilizar Openbank para “diversificar” los bancos?

Quizá la mayor desventaja que tenga ahora mismo Openbank es que no permite automatizar las aportaciones. Por lo demás, sobre todo si es tu banco principal, te resulta muy cómodo tenar los indexados contigo. En mi caso cuando R4 empezó con comisiones de custodia, aunque no me afectaba, los traspasé.

Otra cosa que veo es que, a veces, la gente se vuelve un poco loca con las comisiones de los indexados. Son importante, pero no hay tanta diferencia

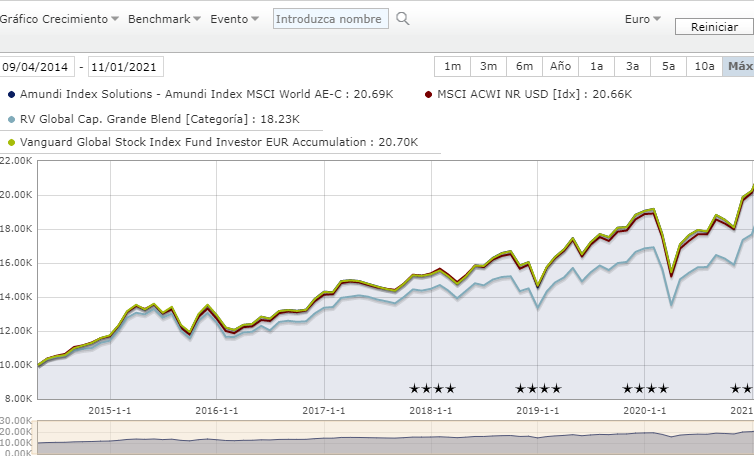

De hecho, desde que hay el Amundi MSCI World, hay bastantes momentos en que su rentabilidad es igual o mayor que el fondo de Vanguard, con menos comisiones. Esto es porque existe un diferencial con el índice (tracking error) y hace que el rendimiento sea casi igual. Lo que quiero decir es que ahorrar entre un 1,75% y un 0.3% es correcto, pero “matarse” entre un 0.3% o un 0.18% no te garantiza mejor rendimiento (el tracking error es lo que tiene)

Muchísimas gracias por la respuesta, me es mi y útil. En cualquier caso, ya hemos solicitado el traspaso de Openbank a MyInvestor,así aprovechamos también la cuenta con el 1%. De todos modos, a largo plazo entiendo que esa diferencia se notará, no, aún así?

La diferencia entre un 0.3% y un 0.18%, por poner un ejemplo entre Amundi y Vanguard, no es muy relevante, en general porque el tracking error entre uno y otro no lo vas a poder saber. Vamos, que no te pelees con eso. La guerra estar con los fondos que te cobran casi un 2% y los indexados. Como ejemplo, hasta hace unos menes el fondo Amundi batía al del Vanguar a pesar de la diferencia de comisiones.

Aquí lo importante es tener clara la filosofía, la aportación y promediar y no preocuparse. El cambio que has hecho es interesante por la cuenta al 1% (yo también la tengo) pero no vas a tener un diferencial terriblemente por elegir uno u otro (ya has visto la diferencia en 6 años en la gráfica)

Pero al final cuenta también no? Quiero decir, en el largo plazo se va comiendo una parte de tus inversiones, por aquello del tema del interés compuesto, aunque se sigan muy de cerca…

Sí, pero el tracking error es algo que % no puedes controlar… no es un factor diferencial.

Lo que quiero decir es que rechaza un Amundi con 0.3% porque haya un 0.18% en Vanguar no te garantiza una gran ganacia. Es una diferencia, pero no es diferencial como puede ser elegir un mal fondo de un banco. Obviamente, cuando más barato, mejor.