En el mundo de la inversión y, sobre todo, entre los seguidores de fondos indexados (entre los que me incluyo) es muy famoso el DCA (Dollar Cost Avering) . Sin embargo, existe un método (bastante menos conocido) que, pese a requerir un mayor trabajo por parte del inversor, puede resultar en mayores rentabilidades.

El método «value avering» es similar al DCA pero más «agresivo» (yo lo aprendí de William Berstein). Resulta algo complicado de explicar, de forma que lo haré mediante un ejemplo:

- Partimos de la situación de comenzar a invertir en un fondo (pongamos el MSCI World).

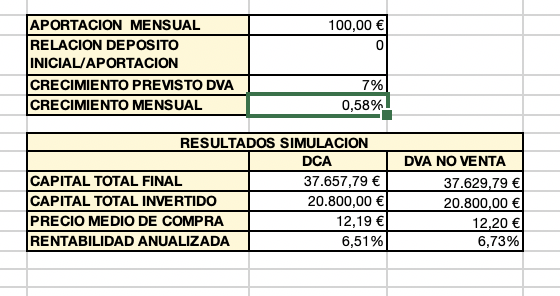

- La aportación mensual será de 100€, que harían un total de 1200€ al año.

- Establecemos que valor total debería tener nuestra inversión cada mes. Esto es, suponiendo que partimos de 0€: enero 100€, febrero 200€, marzo 300€…

- Cada mes hacemos nuestra aportación de forma que lleguemos a la cantidad establecida. Nuestro objetivo es que la inversión total sea la cantidad prefijada para cada mes. De esta forma, al llegar al mes de marzo se supone que deberíamos completar hasta 300€:

- Si la inversión tiene un valor de 230€ (porque el índice ha subido), solo aportaremos 70€.

- Si la inversión tiene un valor de 170€ (el índice ha bajado), tendremos que aportar 130€.

- El método se hace aún mas complicado (y efectivo) si le suponemos una rentabilidad esperada al producto. Por ejemplo, el 6% anual histórico para el MSCI World. En este caso, habría que reflejar el crecimiento esperado en las inversiones:

- Enero 100€

- Febrero 200,5€ (100€ de febrero+100€ de enero+ (1/12)*6% de 100€ de crecimiento)

- Marzo 301,025€ (100€ marzo + 200,5€ meses anteriores + 0,5025€ de crecimiento)

– En cualquier caso, cada mes se realizan aportaciones hasta llegar a la cantidad esperada. Si el mercado avanza de forma regular a una tasa del 6% anual, la aportación siempre será de 100€. Si lo hace de forma irregular, algunos meses la inversión será menor (pudiendo llegar incluso a ser nula) y otros meses será mayor.

VENTAJAS Y DESVENTAJAS DEL MÉTODO

Este método es más «agresivo» que el del DCA ya que obliga a hacer aportaciones mayores durante las bajadas y menores durante las subidas . Puede llegar incluso al extremo de no invertir nada durante una subida e invertir una cantidad superior en la posterior corrección.

Los principales inconvenientes que presenta son:

– Hay que tener una previsión de la cantidad a invertir en un periodo largo de tiempo (por ejemplo, un año). Para así hacer la planificación, haciendo la división que se estime: trimestral, mensual…

– Ante grandes subidas y bajadas cabe la posibilidad de quedarse varios meses sin invertir o, en caso de una gran caída, de no disponer de suficiente líquido para llegar a la cantidad fijada (como me ha pasado a mí en la caída del COVID)

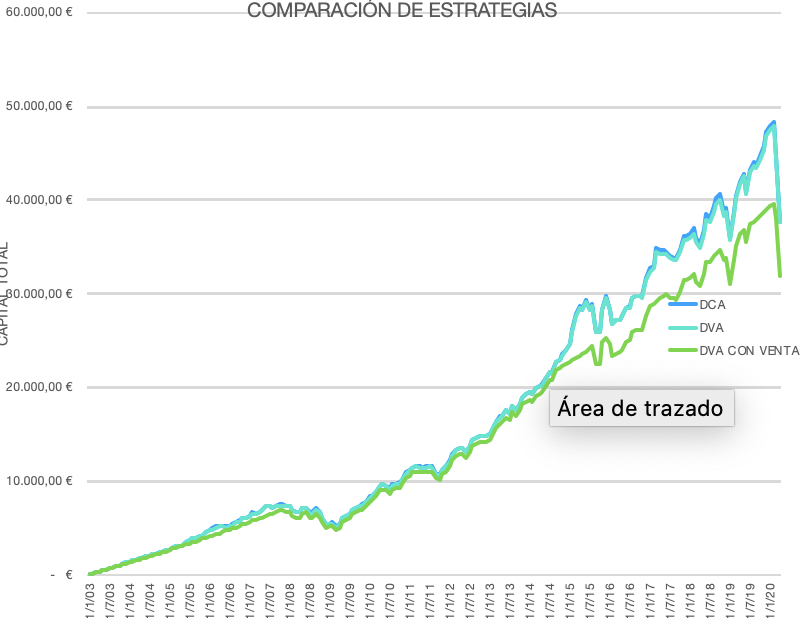

Personalmente he empleado este método los últimos años. Con la caída del COVID 19 disponía de cierta liquidez pero no la suficiente para llegar a la cantidad fijada. Por eso decidí cambiar de sistema y, hasta que se recuperen niveles anteriores, pasar a DCA con la totalidad de mi ahorro mensual. Para hacer aportaciones con la cantidad líquida que tenía diseñé un sistema de aportaciones que describo en otro hilo.

Espero que a alguien le sea de ayuda/interés. Saludos

P.D: es imposible determinar si emplear este método resultará en mayores rentabilidades que el DCA en un futuro, ya que para eso habría que saber cómo se va a comportar el mercado, además de disponer de una buena cantidad de líquido para aportar en fuertes bajadas. Periodos largos e irregulares (como el que estamos viviendo) puede afectar negativamente al método. No quiero vender este método ni pretendo decir que sea mejor, simplemente creo que resulta de interés conocerlo.