Me parece bien dejar para ese otro hilo las cuestiones concretas sobre el PIAS AEGON y sus comisiones totales. En ese mismo hilo cuestionaré si es razonable la rentabilidad que asumes del 8% anual. De momento, demos ese 8% anual por bueno.

Me alegra que hayas entendido mi punto a pesar de los muñecos de paja que te has montado. La exención de la renta vitalicia no es un regalo, es indispensable para entrar a valorarla como alternativa. De otra forma pasaríamos de pagar un 19% sobre plusvalías a un 19% sobre el total.

Creo que ya estamos listos para pasar de nivel.

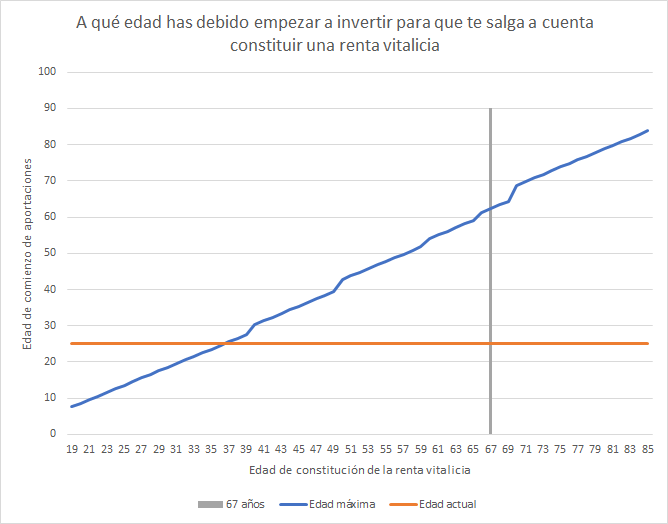

Para que rescatar a una edad determinada nos salga a cuenta es necesario llevar una rentabilidad acumulada mínima y eso, al 8% que asumimos, implica haber empezado a invertir X años antes.

Por ejemplo,

- si pretendemos rescatar a los 49 necesitamos llevar una rentabilidad mínima del 53.8%, lo cual al 8% anual implicaría haber empezado a invertir antes de los 40 (9.6 años antes).

- si pretendemos rescatar a los 59 necesitamos llevar una rentabilidad mínima del 38.9%, lo cual al 8% anual implicaría haber empezado a invertir antes de los 52 (7.2 años antes).

Con eso nos podríamos montar una gráfica como esta. Eje horizontal edad de constitución de la renta vitalicia y eje vertical edad máxima a la que haber empezado a invertir en el PIAS.

Como vemos, se forma un triangulo en el medio con las opciones posibles una vez añadimos nuestra edad actual y los 67 años (a partir de los 67 podríamos constituir la renta vitalicia con un fondo de inversión). Un triangulo cada vez más pequeño a medida que cumples años sin haber empezado a aportar…

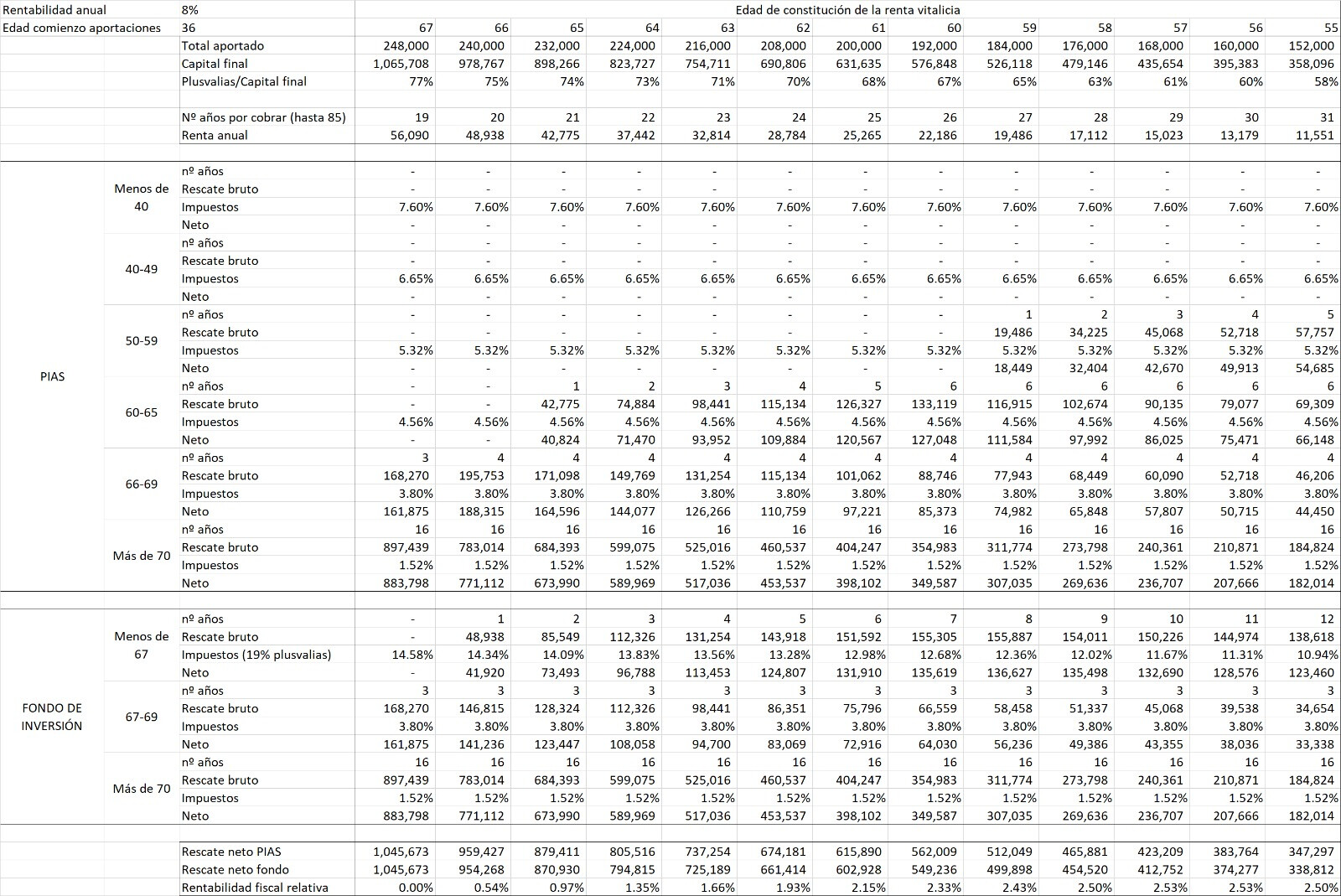

Pero esta gráfica solo habla de rentabilidades marginales, no totales. Esto puede entenderse bien con el ejemplo que has puesto.

Dices que si empiezas a los 36 con el PIAS, el mejor caso es constituir la renta vitalicia a los 66.

No lo es, de hecho es de las peores opciones.

Empezar con la renta vitalicia a los 66 es como mucho el mejor caso en términos marginales, del rescate de ese año. Pero no lo es en términos agregados. Pensemos que empezando con la renta vitalicia con 66 años, solo nos beneficiaríamos comparativamente ese año. Al año siguiente ya podríamos constituir también una renta vitalicia con el fondo de inversión y rescatar con las mismas ventajas.

Constituir la renta vitalicia por ejemplo 1 año antes, a los 65, implica la ganancia comparada del rescate de ese año y también la ganancia del rescate del siguiente. De hecho la mayor ganancia comparada si empiezas a aportar a los 36 al PIAS (y obtienes ese 8% anual) es constituir la renta vitalicia a los 56.

Aquí los números. Última fila expresa el extra porcentual que consigues en neto frente al fondo de inversión.

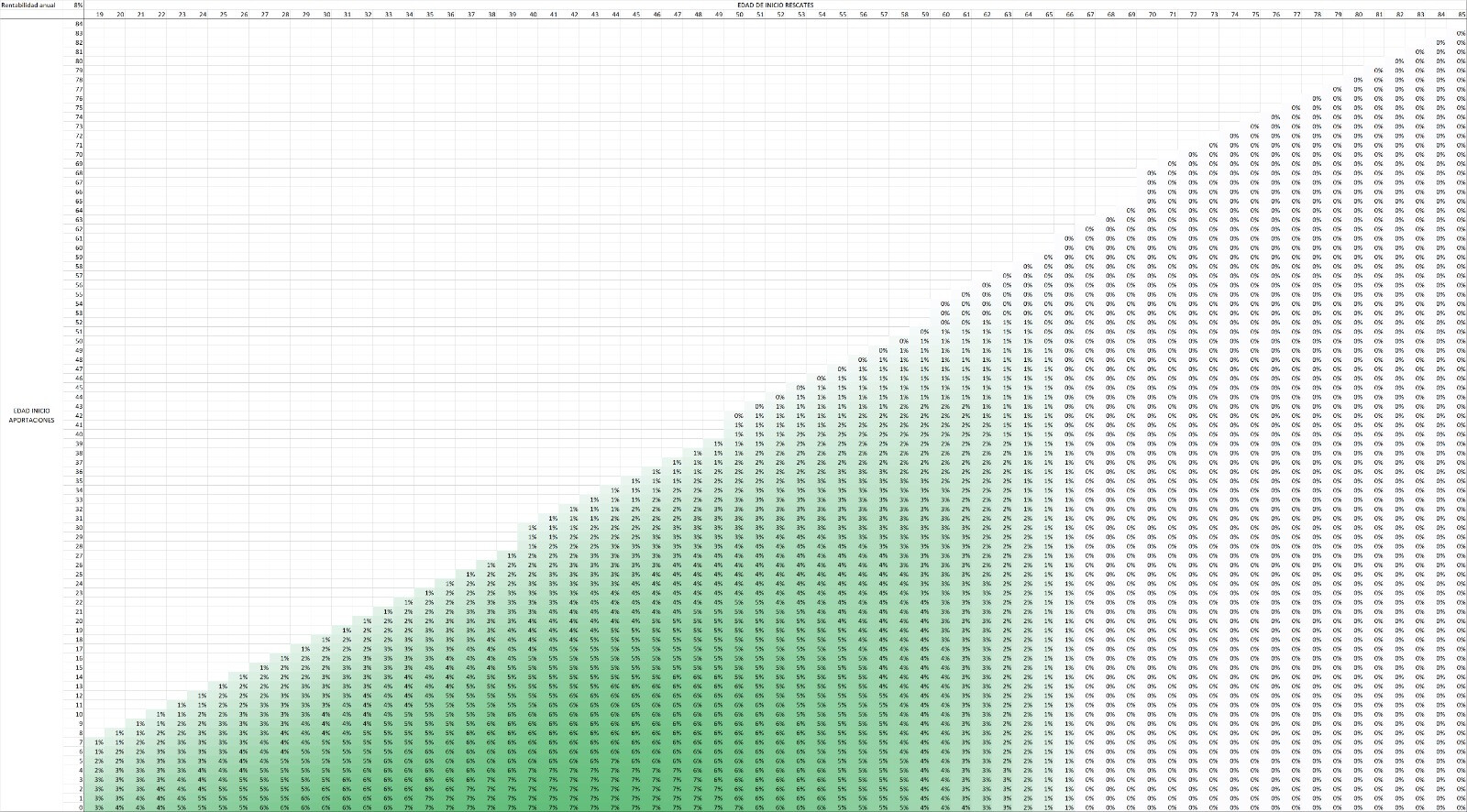

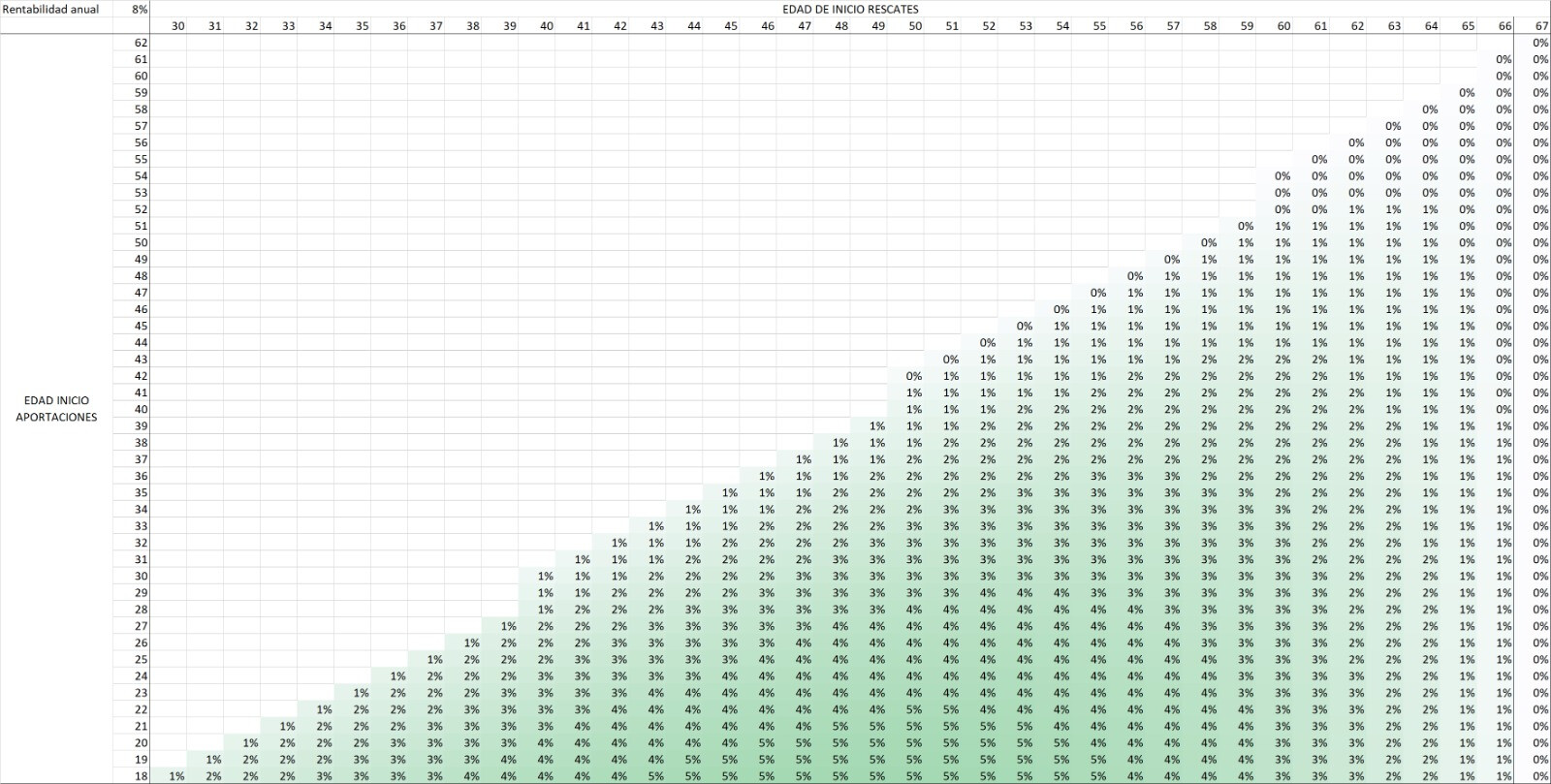

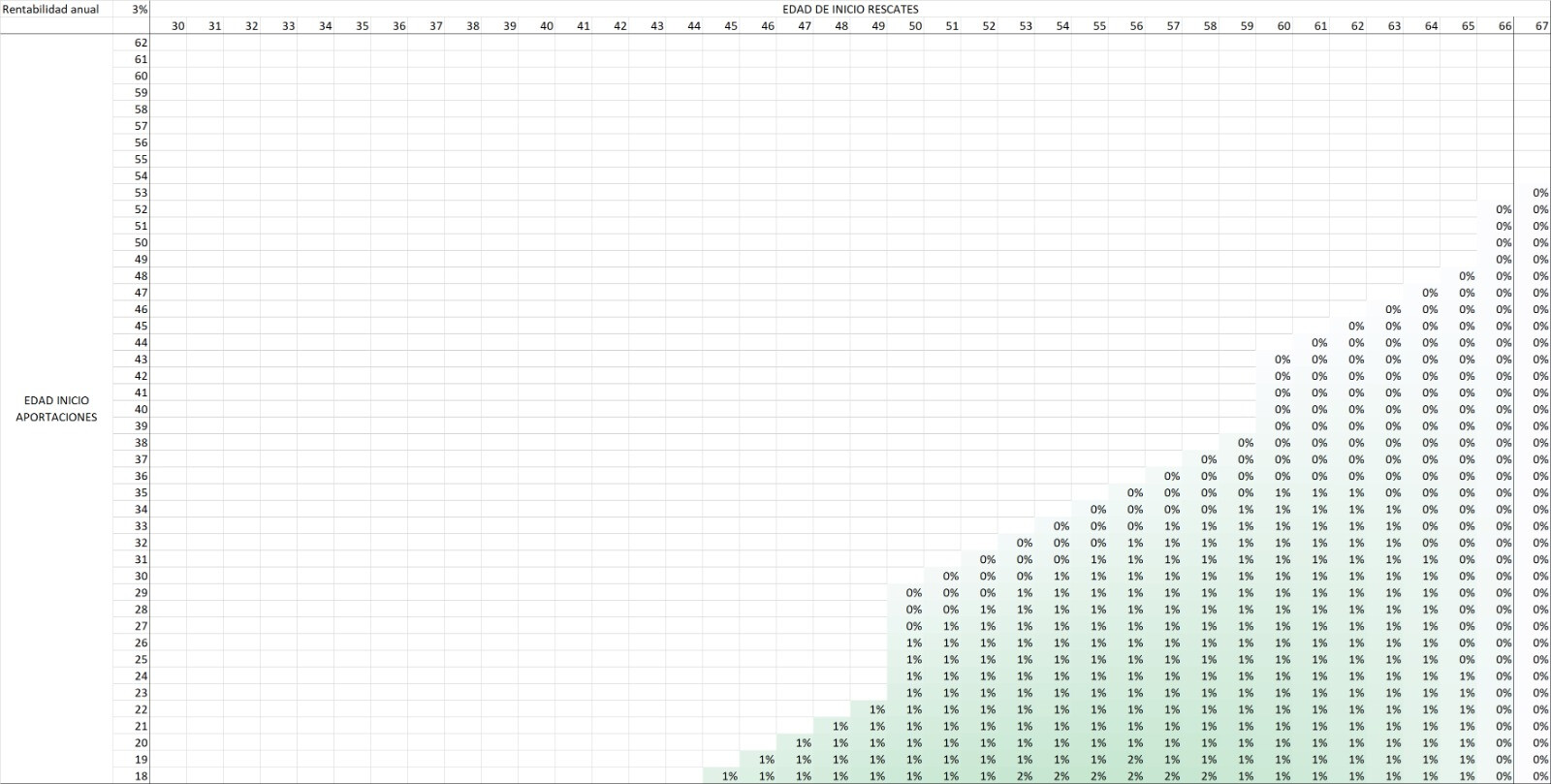

Pero sigamos. Podemos repetir estos números para calcular la ganancia comparada de todas la posibles combinaciones de edad de comienzo de aportaciones y edad de comienzo de rescate. Esto es lo que a mí me sale. Espero me indiques en qué me estoy equivocando.

Un segundo que lo acerco.

La mayor ganancia es de un 5.05% y se da empezando a los 18 y constituyendo la renta vitalicia a los 50.

Cada uno puede sacar sus propias conclusiones pero yo al plan de pensiones por ejemplo se exijo un +30% por riesgos regulatorios e iliquidez.

Aquí hablamos de que en el mejor de los casos y rescatando en el momento óptimo conseguimos un +5%. Y esto considerando una rentabilidad anual del 8%. Si por ejemplo nos da por poner un 3% anual… el mejor caso pasa al 1.57% de rentabilidad relativa.

Y todo esto siendo indulgentes y considerando que el PIAS y el fondo que compraríamos alternativamente obtienen la misma rentabilidad bruta. Evidentemente a nada que el fondo alternativo obtenga algo más de rentabilidad que el PIAS (cosa que sería a mi juicio muy probable si el PIAS tuviera comisiones superiores al 3% anual), entonces ya se va toda la tabla a negativo.

Así que sí. No solo me reafirmo en esto

Si no que además, a la luz de los números, concluyo que esa ventana (ni muy joven, ni muy mayor) no solo es muy estrecha, también es muy poco intensa y ofrece en el mejor de los casos una rentabilidades ridículas que no pueden compensar los riesgos extra asumidos, ni mucho menos unos malos activos subyacentes.

Espero tus comentarios. Si quieres el excel me dices.