Te voy a poner un fámoso gráfico que se llama razones para vender. Mira a la par la gráfica (ojalá la hubiera más actualizada, pero te llega

¿Cuánto tiempos llevas inviritiendo? ¿Qué fondos tienes en la cartera? ¿Qué distribución tienes de RV/RF/otros y cómo llegaste a la conclusión de que era lo correcto? Y sobre todo, ¿qué plazos manejabas? Porque según el plazo seguramente habrás mirado el “gráfico” y habrás visto las caidas, lo que pasa es que el largo plazo todo lo suaviza.

Me da la impresión, a falta de respuesta a las preguntas anteriores, que te has metido con más “riesgo” del que crees que podías gestionar y ahora anticipas “dolor”. ¿Esperabas que todo fuera hacia arriba? O más complicado aún, ¿acertar cuando entrar y cuando salir?

Recuerda lo que pasó en marzo de 2020 (no sé si ya estabas invertido) . ¿No era el covid el fin del mundo? Pues oye, qué risas… la gente saliendo, luego que si el rebote del gato muerto, al recuperación en V, W, K (mira que aprendimos cosas).

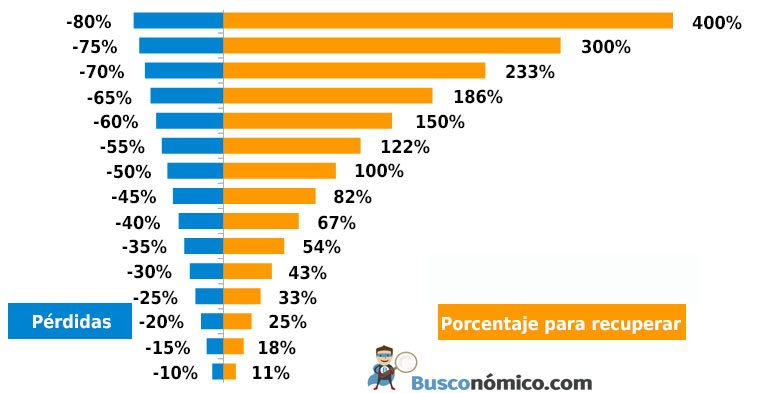

Si estás diversificado en plazos y regiones como dices (a ver esa cartera  ), ¿cuál es tu problema si tu horizonte es largo plazo? Si tienes dudas, entonces la elección fue mala. Y sino vas a poder seguir aportando e invirtiendo porque no vas a poder dormir, vende y asume la pérdida… pero por tu bien, no vuelvas a invertir sin tener claro que la bolsa puede caer. Por cierto otro gráfico interesante, que son las caidas intraanuales y cómo acaba la bolsa

), ¿cuál es tu problema si tu horizonte es largo plazo? Si tienes dudas, entonces la elección fue mala. Y sino vas a poder seguir aportando e invirtiendo porque no vas a poder dormir, vende y asume la pérdida… pero por tu bien, no vuelvas a invertir sin tener claro que la bolsa puede caer. Por cierto otro gráfico interesante, que son las caidas intraanuales y cómo acaba la bolsa

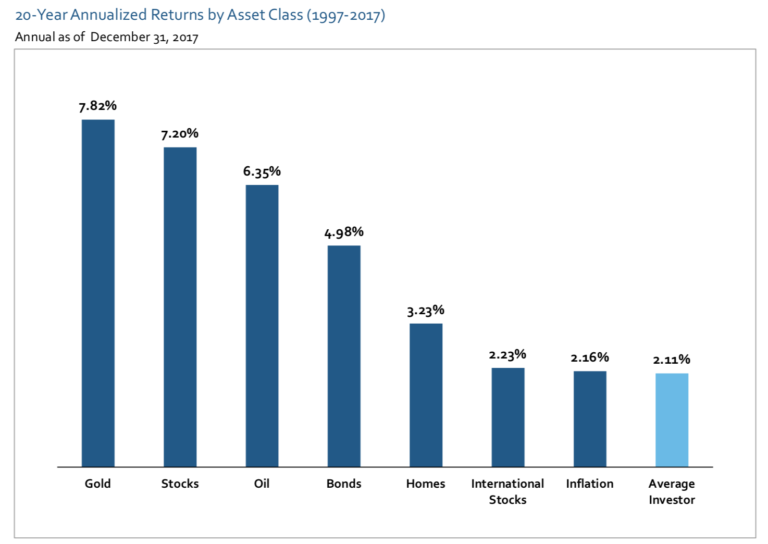

La media puede estar en 14-15% interanual y mira donde sacaban las cosas, porque, más graficos (casi todos bolsa americana, pero es la má representativa)

Casi 3 de cada 4 años acaba en positivo… pero con hostias por el camino , no cabe duda. ¿Qué hace el común de los mortales (aparte de no tener clara su cartera)? Salir y entrar… y perderse los mejores días

Y todo esto lleva a que la mayoría de inversores tenga una rentabilid “cutre”

Así que si has llegado hasta aquí, recuerda que aunque la historia cambia, casi siempre rima con lo pasado. Entonces si tu plan era a largo y aportar regularmente, tienes que asumir que será a veces cuesta arriba. Y sino, tienes que salir esta inversión y buscarte otra cosa. Ya lo dijo W. Bernstein (de forma simplificada)