Como joven me he encontrado muchas barreras a la hora de invertir, 0 enseñanza durante mi educación almenos hasta la Universidad, yo he tirado para el sector de la salud, así que mi formación académica poco hay de Finanzas, ahorro y gestión del dinero.

Como joven ( 27 ) encontré en personas más mayores y como tal supuestamente más experiencia en la vida que yo ( dígase padres, o conocidos de trabajo más mayores) que invertir esta mal y es jugar con el dinero, que lo importante es trabajar y conseguir una nómina para pagar tus deudas o tus caprichos y que hablar de inversión era ser inmaduro, y un niño que le pagaban todos sus padres sin obligaciones.

Con mi entorno social, actualmente tengo 27 y llevo hablando con mis amigos y más discutiendo que hablando des de los 24 aproximadamente, he sido tratado con desprecio, burla y mofa por intentar aprender a manejar mi dinero y sobretodo por intentar a veces aconsejar. Esta claro que la gente es muy sensible a que le digas que hacer con el dinero y como no tengas una formación y un trabajo que te de cierta credibilidad, ni tus propios amigos pueden considerarte una persona a escuchar.

Como ejemplo comentar que tengo un amigo que trabaja en banca el cual se que tendrá muy buenos conocimientos teóricos de financiación y ahorro ya que es su sector pero no tiene apenas dinero invertido en ningún activo ya sea bolsa con acciones o fondos, criptomonedas o inversión inmobiliaria por citar algunas… Yo en cambio llevo más de 2 -3 años con buenos resultados, con una buena cartera que sigue creciendo año tras año y no hace falta que comente quien tiene más credibilidad de los dos simplemente por ser nuestro " Amigo del Banco"

A mi me duele porque por más que tenga buenos resultados ni para mis padres estoy haciendo algo bueno ( aunque en un plazo de 5-10 años creo que lo verán) y para mi entorno siempre soy ese " Loco " que sueña con ser un lobo de Wall Street.

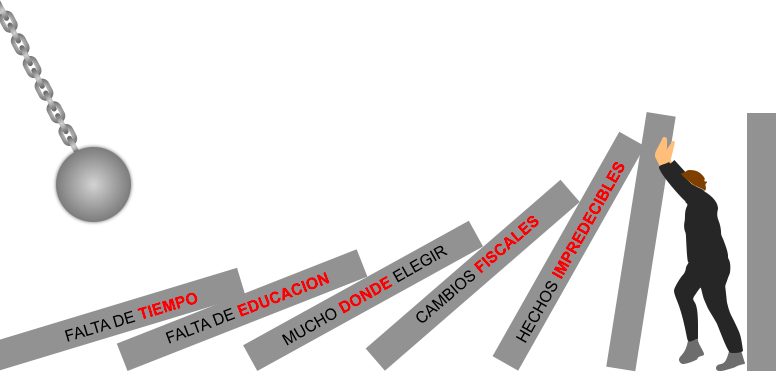

La culpa creo que es de lo que se enseña en las escuelas y creo que a nadie le pica la curiosidad ni para invertir ni para EMPRENDER en este país.

Por suerte creo que gracias a balio y otras aplicaciones o cursos se están intentando crear un espacio para que la gente intente preguntarse otras cosas y creo que en un futuro no estará tan mal vista la inversión.

PD: sobre la inversión en inmobiliaria, con mi padre me sorprendió que el me animara a invertir en ladrillo o una vivienda con un 4-5 % de rentabilidad pero en cambio veía mal que yo pusiera mi dinero en 4-5 activos ( sea bolsa, criptos, crowdfunding inmobiliario, start ups etc) creo que una cartera bien diversificada era claramente mejor a nivel de " Riesgo" Que jugarmela a una sola carta, pero para el y creo que así piensa el resto de la sociedad , el desconocimiento real del Riesgo & Rentabilidad que existe en España es muy notorio.