Los que aportan a planes de pensiones individuales son el 6,6%, mientras que tan solo el 3% de la población lo hace a través de productos financieros más complejos , como fondos de inversión, acciones o renta fija.

Y claro, de ese 3% ¿Cuánto es a productos financieros pésimos del banco tradicional con comisiones infladas?

Da que pensar. Cómo algo que te mejora tanto tu calidad de vida como es el ahorro combinado con inversión de calidad queda relegado a tan pocas personas.

¿Por qué creéis que en España está tan poco extendida la inversión en acciones y fondos? A favor diría que en nuestro país sí que nos gusta bastante el mercado inmobiliario y es habitual ver gente que tiene intención de invertir en una segunda propiedad para alquilar, un local, un garage… Ya es menos que nada.

Hola, estoy de acuerdo en lo que has comentado sobre la cultura española en inversión en segunda vivienda.Así como en otros países no se invierte tanto en vivienda y si en estos productos financieros. Pienso que se invierte tan poco por el desconocimiento sobre estos productos.Parece que en España está mal visto hablar sobre que hacemos con nuestro dinero, yo lo veo entre conocidos,amigos etc…Y depende mucho de la educación financiera que hayan dado y las ganas y el ímpetu de aprender de cada uno. Yo me metí en esto aprendiendo, poco a poco,por las propias ganas de “rentabilizar mi dinero” pero tengo claro que a mi hija le hablaré de ello y le inculcaré la inversion en su forma de vida.

Justo comentaba por twitter el otro día que que el dinero fuese un tema tabú nos perjudica a todos. La información es poder y saber, por ejemplo, que el vecino el cual tiene un coche normalito, un piso normalito, una vida normal, pero tiene bastante dinero que le permite vivir a gusto gracias a la inversión, podría despertar la curiosidad (también envidia, desgraciadamente) de su entorno de cómo lo ha conseguido.

También al contrario, ver que quien parece que vive de lujo no ahorra nada y está a una nómina de la ruina.

Por un lado tenemos el rollo católico de que la pobreza dignifica y hablar de ganar dinero resulta incómodo. Por otro lado tienes que a los bancos les interesa poco fomentar la cultura financiera para seguir teniendo al cliente bien atado. Por otro lado la cultura de la vivienda en propiedad y la tontería de que alquilar es tirar el dinero. El tema del ahorro va por generaciones claro, nuestros abuelos por necesidad y nuestros padres por educación pudieron ahorrar, pero de millenials en adelante… jodido.

Vamos que hay muchas dimensiones y facetas, pero yo al menos soy optimista y creo que peor no podemos estar

En una charla escuché que lo extendida que esté la inversión/propiedad inmobiliaria en un pais correlaciona bien con la tradición inflacionista de su moneda. “O ahorras en casas o en pesetas”.

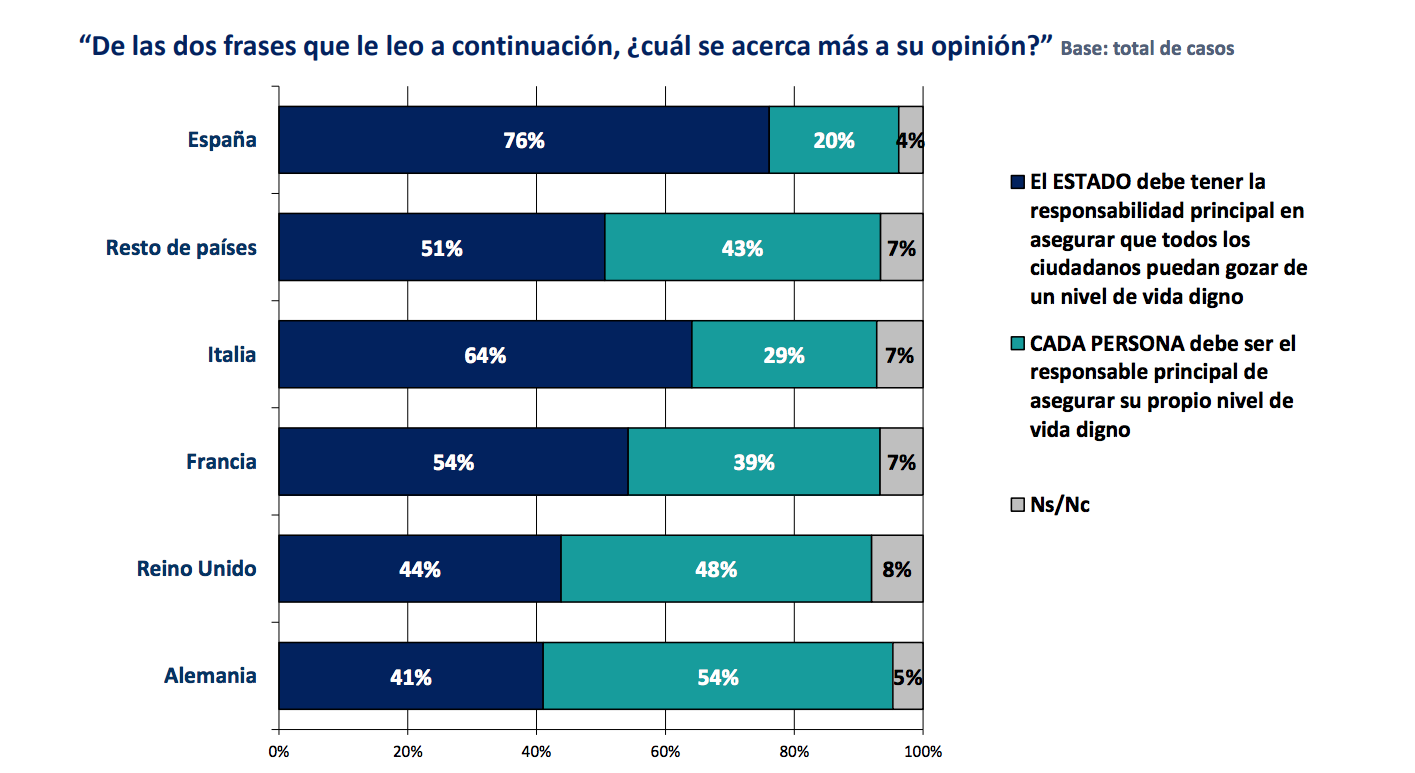

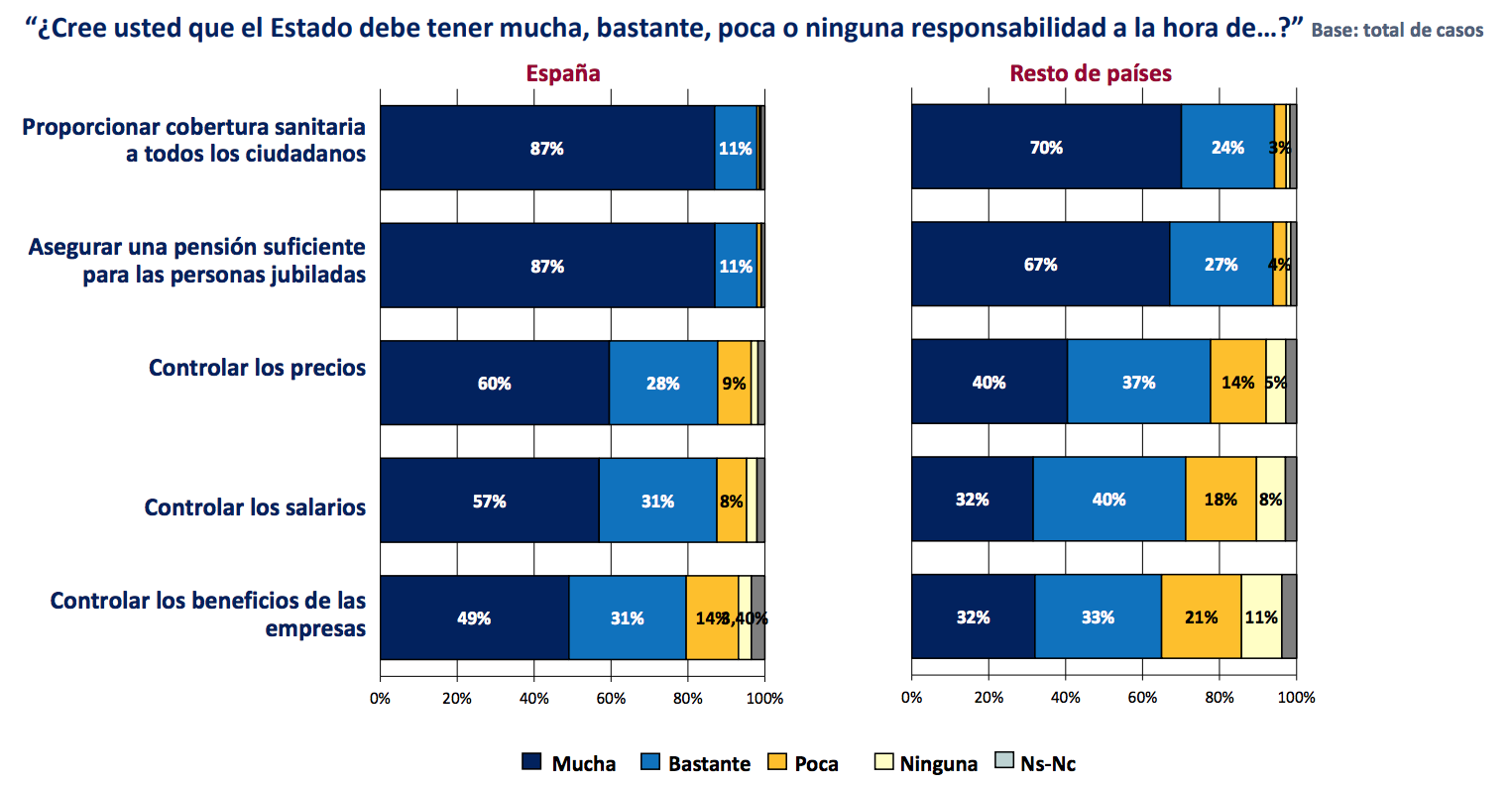

El punto no menos importante: las pensiones públicas.

Lo de que el desmantelamiento del sistema público de pensiones hará más por la educación financiera que cualquier asignatura de instituto es una verdad como un castillo.

Yo lo escuché en alguna charla (que no he vuelto a encontrar) sobre el alcohol y la ley seca. Sociedades en las que se prohíbe algo durante mucho tiempo y de la noche a la mañana de quita la prohibición y se estampan. Hay unas instituciones, costumbres, prácticas, conocimiento tácito que pasa de generación en generación y que desaparece si no se puede rentabilizar. El que siempre va en chofer olvida conducir, es normal, no lo necesita.

Voy a ser sincero, no me he leído el tema entero, pero voy a responder tajantemente a la pregunta que se plantea, yo lo veo muy claro. Hay 2 razones por las que hay pocas personas que inviertan:

Hay un partido político (o varios) que se dedica a difundir que ser rico es malo.

En España tenemos el convencimiento de que el estado (y no nosotros) es el responsable de solucionar nuestros problemas y nuestra vida.

Ejemplo del punto 2… Para que voy a ahorrar si me han de pagar pensión.

Respecto al punto 1, no sólo los políticos, sino gran parte de la sociedad. En España, tener dinero está mal visto y se criminaliza a los que ganan o tienen mucho. De ahí el tabú y que cueste tanto hablar de dinero.

Y en relación al punto 2, sigue sorprendiéndome la cantidad de personas con las que hablo que no se preocupan de ahorrar (ya no digo ni invertir…) porque confían en que podrán vivir del Estado cuando se jubilen.

La mayoría de los que estáis por aquí ya hacéis un trabajazo divulgando más educación financiera, pero lo efectivo de verdad sería ir a la raíz y empezar desde pequeños en el colegio…

Pero claro, luego tenemos titulares como estos:

Esto frena bastante que haya más ahorradores e inversores.

Buenas, es la primera vez que escribo en el foro, y quizá lo primero sería presentarse y hacer un nudismo, pero me he visto en la necesidad de contestar.

Bajo mi punto de vista y respetando el tuyo, no creo que este mal visto el tener dinero, sino el cómo se ha conseguido ese dinero. Y respecto al segundo punto , ni siquiera creo que la mayoría crea que puede vivir del estado ,sino que simplemente ante una falta de educación financiera brutal, no piensan más que a corto plazo sin pensar en el largo plazo ni lo que pueda suceder mañana.

En cuanto a la noticia que pones de podemos, yo sin haber votado nunca a podemos considero que hay nula educación financiera y que es algo necesario, pero me parece que en esa noticia hay un sesgo bastante importante de enfocar el problema hacia un margen político cuando no debería ser así ya que por ser de izquierdas de derechas no debería de molestar que la gente se forme en cultura financiera. Ademas que la falta de formación es culpa tanto de los sucesivos gobiernos de derechas como de izquierdas, que prácticamente en esto se dan la mano. Todo esto aceptando tu punto de vista y sin querer crear ninguna polémica partidista

Vamos a ser serios y no politizar un problema que no tiene colores y que viene sucediendo durante todos los bandazos políticos que ha tenido el Gobierno. No tiene sentido identificar ideologías políticas con intereses tácitos de los poderes económicos en que la población carezca de una cultura financiera adecuada.

¿Por qué la gente no invierte? Sencillo, porque se ha fomentado la idea del alto riesgo asociado a la inversión. Cada vez que hablo de fondos de inversión a gente que nunca ha oído hablar de esto, la palabra que les sale es “miedo”. Y si ya hablamos de Bitcoin, apaga y vamonos (de hecho, sucede en este mismo foro).

Por otro lado, no es malo de por sí que se espere o se exija al estado que contribuya a sustentarnos en cierto grado una vez retirados de nuestra vida laboral. Qué leches, para eso hemos estado cotizando durante años. No nos regalan nada, es nuestro. Lo que hay que enseñar a la gente es que ese no debería ser el único pilar económico en el que valerse a futuro.

Totalmente de acuerdo con la falta de educación financiera y que la mayoría no piensa a largo plazo.

Lo que comentaba era experiencia personal, que me sorprende que, literalmente, gente con quién hablo, no se preocupan de su dinero porque confían en su pensión.

Exacto! Por eso he dicho que titulares así, no ayudan, sean de izquierdas o derechas.

En el vídeo se critica y ridiculiza un libro para niños que explica la importancia del ahorro, conceptos como la inflación y porqué es importante gestionar bien tu dinero e invertir.

Desafortunadamente, este vídeo que han visto más de 2 millones de personas, ha hecho mella en mi familia y desde que lo vieron, me cuesta más hablar de las bondades de gestionar bien el dinero con ellos y me ven un bicho raro.

Si el vídeo fuera de otro partido, me jodería exactamente igual.

Simplemente creo que el impacto tan positivo de todo esto que aprendemos por nuestra cuenta sobre finanzas e inversión leyendo libros, blogs y demás, sería mucho mayor y más generalizado si se implementara en los colegios.

En el vídeo critican precisamente que se fomente la educación financiera. Y no me parece bien sea cual sea el color del partido.

Creo que perdemos algo de perspectiva en este asunto Y es que con los salarios disponibles que se tienen de media en España mucha suerte tiene aquel que puede ahorrar e invertir, y de los que lo hacen, muchos menos son los que con sus ahorros o inversiones, pueden permitirse poco más que destinarlos a unas vacaciones, el cambio del coche o comenzar (con hipoteca) una inversión inmobiliaria.

Creo que, por suerte o por desgracia, quienes opinamos sobre inversión en este foro somos unos “privilegiados” (recalco las comillas)

La pescadilla que se muerde la cola, si en España hay bajos salarios es porque es un país profundamente anticapitalista, antiliberal y extremadamente regulado.

Eso genera bajos salarios + precariedad, la falta de educación financiera y los políticos manipulan para hacer creer a un sector de la población que la solución es, todavía más estado y más regulaciones. Lo cual genera aún más precariedad, como es lógico.

En fin, esperamos que las tornas se inviertan y podamos prosperar de la única manera que se puede hacer: Capitalismo, ahorro, inversión y trabajo duro.

También es cierto, pero no lo es menos, tampoco, que la gente derrocha y todos lo vemos. Yo hasta hace unos años corría en la misma carrera de la rata que la mayoría y destinaba mi dinero a la compra de cualquier cosa que me llamara la atención. Ya en aquel entonces era consciente de que en la mayoría de los casos disfrutaba más de la expectativa de tener que teniendo.

Creo que ese tipo de consciencia está muy arraigado entre la mayoría junto con la aversión al riesgo de invertir. La gente simplemente no es consciente de que el verdadero riesgo está en que nuestro dinero (fiat) cada vez vale menos y que mañana pueden cambiar las cosas dejándonos sin ese soporte que podría ser la jubilación o verse al menos muy mermado.

No confundamos derroche con disfrute presente. Quien ahorra aplaza el disfrute a un momento futuro, quien consume genera disfrute en el presente. Ambas actitudes son válidas siempre que seamos conscientes de lo que hacemos y por qué.

Otra cosa muy diferente es aquel que ahorra para poder ponerle la ortodoncia al chaval, y le dices que si lo invierte en un fondo de inversión con una volatilidad del 10% te diga que sí, que va corriendo. Esto no es solo falta de educación financiera (que es cierto, en España somos analfabetos), esto es escasez de recursos