Evidentemente, cada uno tiene su perfil de riesgo y debe invertir en aquellos instrumentos en los que se sienta cómodo, pero, personalmente, veo sentido en asumir más volatilidad en el plan de pensiones, que no rescataré hasta dentro de muchos años, que en fondos, que es posible (aunque no deseable) que tenga que retirar antes.

En mi caso, tengo una parte en el plan de Indexa perfil 10/10 y otra en Numantia Patrimonio. Si no te quieres complicar, mejor optar por indexados, ya que en uno de gestión activa tendrás que hacer un seguimiento más estricto. Los planes de Indexa también se pueden contratar en Myinvestor con una comisión ligeramente inferior, pero deberás hacer tú mismo el rebalanceo (se llaman “Indexa más rentabilidad acciones” e “Indexa más rentabilidad bonos”).

Por otro lado, como autónomo, he contratado recientemente el Plan de Pensiones de Empleo Simplificado para Autónomos de Indexa, que te permite aportar otros 4250€ más con el mismo trato fiscal que el plan de pensiones tradicional.

No me creas, al menos verifica primero.

Estoy de acuerdo que PP no es aconsejable de ninguna de las maneras. Básicamente porque te venden que no pagas impuestos, que puedes desgravar pero lo que no te cuenta es que es luego, al rescatarlo, cuando te toca pagara. Es decir, durante tu vida laboral, ya vas pagando tus impuestos y luego, te toca volver a pagar por unos ahorros acumulados.

El PIAS es mejor que el PP sin lugara a duda. No tributa y es inembargable. Aquí, un profesional te podrá asesorar. Ah! y no vayas a los bancos porque ellos te cobraran comisiones. el banco en sí no puede hacerte el PIAS, lo hace su aseguradora. Ellos ganan con las comisiones que te ponen.

El PIAS es posible rescatarlo pasado cinco años, creo recordar. No rescates más del capital invertido porque si no te tocará pagar impuestos por los intereses (ganancias).

En teoría, la tributación al jubilarse uno suele ser más baja que lo que tributa durante su vida laboral, por lo que si lo rescatas poco a poco como una renta mensual pagas menos impuestos con el plan de pensiones.

El PIAS es un engaño. Todos tienen unas comisiones mucho más elevadas que un roboadvisor o un fondo indexado y, realmente, cualquier fondo se puede convertir en una renta vitalicia y ya obtiene los mismos beneficios fiscales (exento de de tributar en el IRPF por esa ganancia patrimonial por ser mayor de 65 años) y con ínfimas comisiones en comparación.

La rentabilidad futura no está asegurada, pero las comisiones que te van a cobrar sí.

Si el plan de pensiones se usa cuando uno quiere prejubilarse por su cuenta (lo que esté puesto hace más de 10 años se puede ir sacando), si no hay otros ingresos, la tributación será muy baja e incluso cero, con lo cual la optimización fiscal máxima.

Ejemplo, imaginemos que una persona ha acumulado en PP 100.000 euros y en fondos 200.000 y a los 57-58 años pierde el trabajo, y decide cotizar por su cuenta y vivir de su patrimonio hasta cuando pueda jubilarse. 100.000 euros dan para mucho, 6-7 años a 15.000 euros y sobre eso si se paga un convenio con la SS haría que el IRPF sería cero, pudiendo mantener los fondos intactos subiendo.

Sobre todo recordad que nadie sabe cual va a ser la fiscalidad y pensión de aquí a 15-20 o más años. La historia nos dice que esto, en España, es terriblemente cambiante. También hay que recordar que te puedes jubilar en un pais donde las rentas que provengan de fuera (si de aquella existe) tiene una tributación reducida o nula.

RESUMEN: esto es una falta de “seguridad jurídica” porque no sabes con qué historia va a venir el siguiente político de turno.

Hola Chals,

Perdona si te he molestado, pero yo por el asunto del hilo, y el contenido de este, entiendo que se habla en todo momento de planes de pensiones, por lo que yo hablo en todo momento de planes de pensiones no de fondos.

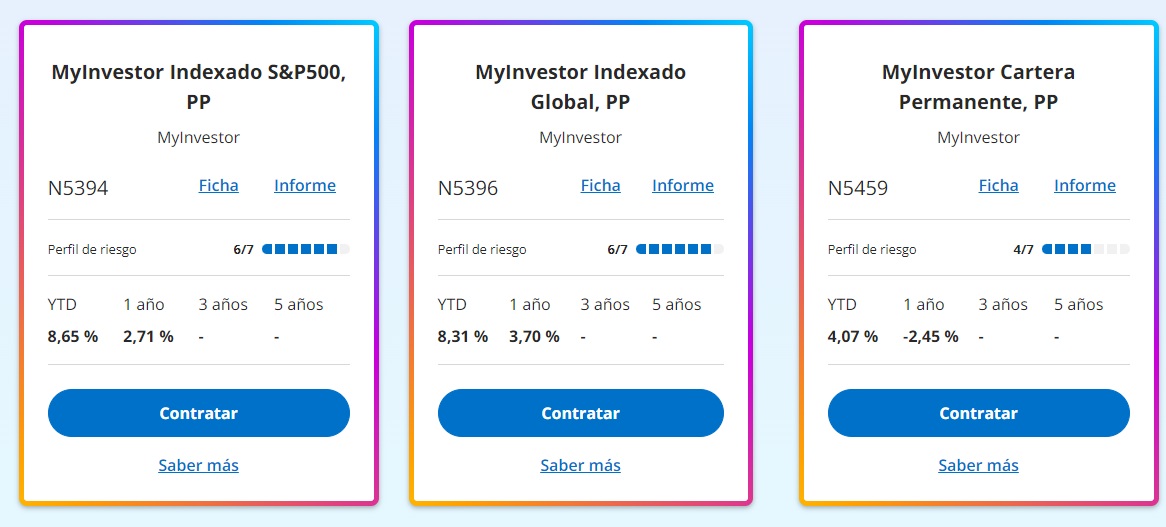

Como dije en Myinvestor tienes 3 propios

y ademas han añadido los de Finanbest, y otros que puedes contratar tambien en Myinvestor.

Yo elegí hace 3 años el Myinvestor Indexado S&P500, PP porque quería sobreexponer mi cartera al SP500, y un TER del 0,55%

Indexa tambien tiene uno propio al que ha bajado los gastos y también me parece muy interesante.

Un saludo

Las comisiones que tiene myinvestor en estos planes son bajas no? no he podido comparar con otros PP.

Otra cosa que me planteo es dividir los 1500 en varios para no depender de como bien lo hace uno. Creeis que es mejor esperar a fin de año donde las empresas como myinvestor puede ofertar ciertas condiciones o mejor hacer un DCA y olvidarse de entrada.

Mas bajas seguro que si te abres un PP con tu banco o caja de toda la vida. Pero Indexa ronda esos 0,55% de comisión.

Puedes distribuir entre tantos como quieras siempre y cuando no aportes mas de 1500€ al año. Incluso se pueden traspasar de alguno a otro.

Hacer DCA o no es una decisión personal. Lo único interesante que han sacado Myinvestor los últimos años es que te financiaban los 2000€ de aportación máxima al PP que había hace 3 años.

Para nada! Igual mi respuesta parece otra cosa, sorry. Tienes razón con los PP propios, estaba pensando que solo remuneraba el 2% las carteras de fondos de myinvestor al aportar 300€/mes.

Cuanto antes estés invertido mejor. Yo lo aportaría todo ya además el máximo que podemos meter es una pequeña cantidad como para no tener que estar dándole vueltas.

Es decir yo antes de que acabe el año quiero poner los 1500e maximos. El tema es si poner 1500 de entrada or ir haciendo 250e/mes hasta llegar a si en 6 meses lo he puesto todo y el 2024 empezar con 125€ mensual todo el año

Yo tengo el de la empresa (que ese va automático) y el de Finizens y lo tengo puesto mes a mes hasta los 1500€ euros. No tengo ganas de pensar. En el pasado lo que hacía es que metía 90x12 = 1080€ automático e iba jugando con el resto cuando había bajadas. Nada, es que no quiero ni pensar, si es para largo, piloto automático

En cuanto a elegir 2 o los que sean, yo intentaría no coger 2 que se parezcan (por ejemplo el indexado de Finizens o Indexa o incluso con el de SP500). A lo mejor podría ser más intersante un indexado + gestión activa por eso de cubrir más. O no, y estarse quieto que con uno vale

Cómo bien dicen por ahí, es buena opción un piloto automático de 125€ mes y no pensar nada más. Este año yo lo metería todo de golpe. No veo mucho sentido ir metiendo mes a mes cuando la cantidad solo son 1500€

Muy de acuerdo. Yo aporto el máximo posible el 1 de enero de cada año. Estadísticamente a la larga da mayores rendimientos porque estás más tiempo invertido.

En cualquier caso, 1.500€ es una miseria y este cambio del gobierno nos ha jodido totalmente porque por muchos años que aportemos esos 1.500€ y por muy bien que le vaya a la bolsa, jamás serán suficientes como para dar una suma digna de salvarnos la jubilación.

podrias compartir que fondos usas? me estoy mirando el sp500 pero con todo eso del nuevo reinado de la moneda china y no se que historias hace dudar. Aunque es cierto que eso puede pasar dentro de mucho tiempo.

No habéis comentado una cosa. La ley te permite si se trata de un PP de empresa con aportaciones del promotor, añadir adicionalmente a los 1500, la misma cantidad que tu empresa haya aportado a tu plan.

Por ejemplo si tu empresa aporta 2000€ al año, tú puedes aportar 1500+2000, por lo que el importe total puede subir hasta 5.500€.

Con ciertos límites, informaros.

En cuanto a la conveniencia o no de aportar… como todas las inversiones es muy personal si prefieres una u otra, pero un PP es siempre interesante:

Puedes recuperar cada importe ingresado a partir de los 10 años, no hace falta esperar a la jubilación. También si te quedas sin trabajo o sin ingresos.

El dinero que ingresas en el PP dejas de tributarlo en el tipo marginal de IRPF, que normalmente está en tramos iguales o por encima del 30%. 37%, 43% o 45%, según tus ingresos.

El dinero que inviertes se revaloriza a un interés compuesto según la rentabilidad del PP. Cuando lo recuperas al cabo de 10-20 años, 1000€ pueden ser 2000€.

El dinero que ahorras en IRPF cada año lo recuperas líquido en la devolución de hacienda, y también puedes invertirlo, y generar rentas adicionales con él.

Cuando recuperes el capital, tanto en una necesidad económica, como quedarte sin trabajo, o idealmente en tu jubilación, tus ingresos serán menores que cuando lo generaste. Un ejemplo: si cotizas por la pensión máxima, un salario de 54.000€ aprox, te ahorrarás un 37% de lo que aportes en IRPF. Si te jubilaras con la pensión máxima, un salario de 42.000€, tu tipo marginal seria del 30%. Asi que no sólo trasladas esos ingresos al momento que más te interesa (cuando tienes menos ingresos), sino que te reduces la diferencia de un tramo marginal a otro inferior.

Si lo recuperaras en un momento en que estás sin ingresos, o mientras montas una empresa o tus ingresos se aproximan al SMI, podrías no tributar nada por ello.

Todo esto suponiendo (es muy importante) que tienes un plan con comisiones bajas (0,3-0,5) que se revalorizan lo suficiente como para compensar la inflación. Si se comen un 2,2%, el importe que generas se va en comisiones e IPC.