Hola,

Conozco bien ese Pias. Eso tiene una explicación, es que las comisiones de apertura están distribuidas en varios años, y sí rescatas antes te las aplican.

No se explicarían bien en la contratación.

Si necesitas más información sobre ese pias, quedo a tu disposición.

Saludos

1 me gusta

Buenas,

Como prometí hago actualización trimestral de mi PIAS AEGON aprovechando que me han mandado el informe trimestral del estado de mi PIAS.

Total ingresado: 1.200€

Estado actual: 352€

Ganancias: 18%

El saldo actual es de 352€ porque me han cobrado las comisiones del producto que son del 75% de lo ingresado el primer año. Puse el mínimo, lo dejaré un año sin ingresar nada más y luego le iré haciendo aportaciones periódicas de 100€ (+ 3% cada año) de momento. Al ser un producto a muuuuy largo plazo (36 años) no me importa perder el primero viendo las rentabilidades obtenidas

La subida del 18% no se si es por la recuperación del virus pero no está nada mal.

Por su parte, Indexa Capital tan solo ha subido un 5.6% para la cartera de máximo riesgo en el mismo periodo de tiempo.

Así que de momento estoy contento con mi elección

2 Me gusta

Gracias por compartir y me alegro de que estés contento con tu elección.

No me queda claro si estás comparando el PIAS con Indexa Capital o tu PIAS con Indexa capital, cuidado que no es lo mismo.

Por otra parte, hablas de +18%, no sé como calculan eso, pero en tu caso es un -70% de rendimiento.

Un saludo

2 Me gusta

Creo que ha hecho los cálculos después de quitar los intereses:

Ingresado: 1200€

Interés: 75% de la inversión total

Capital a invertir: 1200€ * 25% = 300€

Si el resultado final ha sido de 352€ eso supone que:

Beneficio: 52€

Porcentaje beneficio sobre 300€ = +17,334%

No creo que hayan devengado los intereses y después hayan invertido el capital restante.

Creo que el cálculo más correcto sería el siguiente:

Capital a invertir = 1200€

Resultado final = 1252€

Beneficio = +4,334%

De todas formas, creo que habría que tomar en cuenta el pago de intereses como una pérdida del rendimiento, así que estoy de acuerdo con el cálculo que ha hecho @InversorProvinciano.

Un saludo.

2 Me gusta

Evidentemente estoy comparando mi PIAS que he contratado con Indexa Capital

Si no he entendido mal el funcionamiento del PIAS lo que hacen es quitarte el 75% de lo ingresado el primer año, pudiendo ingresar un mínimo de 1200€ y un máximo de 8000€.

El 75% es el pago único por el servicio (a parte de los gastos de gestión)

Por lo que el cálculo correcto, para mí, sería el primero. Quizá una manera de explicarlo seria:

Costes: 900€

Invertido: 300€

Beneficio: 52€

Resultado actual: -848€

Siendo prudentes, si no hay otro descalabro económico, creo que terminaré el primer año con 450€ (-750€) y a partir de aquí es cuando empezaré a meter 100€ (+3% cada año) al mes y veremos si el producto despega o no.

2 Me gusta

Me refería a que la rentabilidad del PIAS difiere del tuyo dependiendo del momento en el que hagas las aportaciones.

No sé si se me ha entendido.

Evidentemente, supongo que cada año cuando el consultor me llame para ver como va el PIAS podré ver los números en detalle y desglosados mes a mes (y lo compartiré por aquí). Ahora lo podría conseguir saber también, pero no tengo tiempo para ello, la verdad. Me sobra y me basta en saber que de momento va bien.

Buenos días. Soy nuevo por estos mundos. Llevo días leyendo el foro y me parece muy interesante. Gracias por perder tiempo en escribir, ya que ayudáis a gente como yo que se inicia en estos mundos.

Os cuento un poco. Llevo desde 2017 con el “famoso” PÍAS de FWU con OVD. Un conocido vende este tipo de productos y caí en la trampa. LLevo 4500 € en aportaciones (en este momento 123€ mensuales) y ahora mismo si rescato el producto creo que recibo 670 €, por lo que me es inviable retirarlo.

Lo que si estoy valorando cambiar el PIAS a otra compañía. Nose si alguien de aquí le ha tocado hacer este tipo de gestión y me puede echar una mano (no al cuello por favor, que esa ya me la echo OVD. Jeje) No supone mucho meter 123 € mensuales pero cada vez que veo que por unas aportaciones de 4500 € mi producto ahora mismo vale 670 € me da mucha rabia. Y hasta el año 15 no se igualan aportaciones y valor de rescate.

Muchas gracias de antemano a todos.

1 me gusta

Un producto financiero que se distribuye de esa manera… mala cosa.

Ánimo con la gestión!!

1 me gusta

Lo puedes cambiar a otro PIAS, pero ten en cuenta que la antigüedad no se traspasa.

El hecho de que se tarda hasta los 15 años no te lo explicaron en el momento de contratación. Por lo que yo tengo entendido se explica el proyecto con todos lo numero. Al ser un producto de largo plazo lo suyo es dejar lo trabajar.

Si Monica. Si se me explico que el producto es de largo plazo. Soy consciente de ello. Lo que no se me explico muy bien y también fue fallo mío por fiarme es que iban a cobrar esas pedazo de comisiones. Es el problema que le veo a este producto. Lo que te aconsejan desde la compañía es hacer aportaciones pero lo que no te dicen es que suelen tener una comisión del 4%. Me da la impresión de que metí la pata metiéndome en ese producto, y por ello pregunto si podría cambiarlo a otra compañía con mejores condiciones.

Gracias por tu respuesta. Un saludo.

3 Me gusta

A mi ahora me están intentando captar para un PIAS de Medionalum.

En mi caso, creo que un PIAS puede ser una alternativa mas de ahorro y diversificación fiscal siempre y cuando:

- Sea a largo plazo

- Tenga comisiones competitivas

- Tenga una filosofía de inversión similar al resto de productos.

Lo que me ofrecen es:

En cuanto a las comisiones, después de conversaciones e investigar me dicen que quedan así:

- Se retiene el 80% de la aportación inicial, que tiene que ser el equivalente a 12 meses de aportaciones periódicas. Por ejemplo, si creo un PIAS con un ahorro de 200 euros mensuales, mi aportación inicial sería de 2400€. De esos, 1920€ quedarían retenidos.

- Cada 5 años devuelven una parte de la retención. La parte proporcional con respecto al plazo total de inversión, que se establece en el momento de contratación. Por ejemplo, si fuera un plazo de 40 años, a los 5 años me devolverían la octava parte de 1920€.

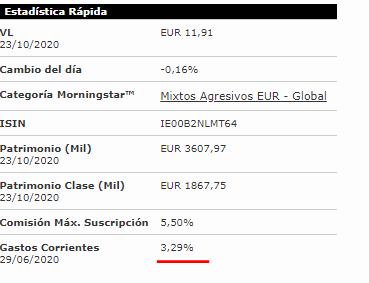

- Me aseguran que la comisión que aparece en la ficha: 0,45%, son TODAS las comisiones. He preguntado específicamente si incluyen las comisiones de los fondos incluidos en la “cesta”, a lo que me han respondido que “si”.

Por lo demás, parece un producto de inversión normal y corriente, con diversificación global, RV…etc. Como PP mas o menos, vaya.

¿Que opinais?

Lo dudo. El subyacente son fondos activos? Si es así ese 0.45% no puede incluir su comisión. Simplemente buscando la comisión de la primera posición: Mediolanum Best Brands Morgan Stanley Global Sele...|IE00B2NLMT64

Por lo demás, si considerásemos un pias y un FI con lo mismo dentro, tampoco termino de ver suficiente ventaja fiscal aunque podrían salir los números, no sé

1 me gusta

Que te la van a dar con queso, ese PIAS ya lo medio estudié yo y su variante más agresiva tiene comisiones de más del 4%. Es de los peores PIAS que puedes contratar. Cuidado.

2 Me gusta

Literalmente he preguntado esto y me han dicho que “está todo metido”. Supongo que será desconocimiento del comercial/asesor.

A mismo producto… no diría que existe una “clara ventaja fiscal” pero es una forma de diversificar más. Al llegar a la edad de retiro, rescatar en forma de RV y pagar un 9% por las rentas recibidas…

Lo malo que solo es válido para edades avanzadas, antes se sale perdiendo claramente.

Gracias por la info.

Realmente, no me terminan de convencer estos productos.

2 Me gusta

Como explico en el post inicial, yo también estuve a punto de contratar el PIAS de OBV.

Al preguntarle al comercial por todos los detalles me dije textualmente “tu no te preocupes de eso, no te fias de mi?” y cuando le insití que quería ver el desglose de las comisiones sobretodo las de entrada (el 70% de lo ingresado los 4 primeros años) me llamó de tonto para arriba.

Siempre hay que leerse muy bien lo que se firma y preguntar cada parte. Con el de AEGON no tuve ningún problema para que me explicaran todo, por eso acabé por contratarlo.

2 Me gusta

Hola.

He revisado todo el hilo y salvo alguna honrosa excepción, veo bastante desconocimiento sobre los PIAS en general.

Por corregir alguno que otro “resbalón”, decir que:

1º. Cuando se traspasa un PIAS a otro Sí SE RESPETA LA ANTIGUEDAD. Y se puede traspasar sin costes y sin que te apliquen penalizaciones.

2º. Un PIAS rescatado como Renta Vitalicia NO PAGA NI UN € de impuestos. Es la renta resultante la que paga, pero el 100% del capital aportado mas la plusvalía, quedan totalmente exentos. No hace falta saber nada más. Solo hay que leer la normativa tributaria.

3º. Frente a los FI, la ventaja del PIAS es que puede convertirse en RV, libre de impuestos sin limite de edad. Solo se exige que lleve más de 5años contratado. En cambio un FI solo se puede convertir en Renta vitalicia libre de impuestos si ya estás jubilado.

4º. El 100% de lo aportado a PIAS y la plusvalía queda libre de impuestos (100%). O sea que si puse 20.000 y ahora tengo 40.000, los 40.000 íntegros pasan a RV.

5º. Es la Renta resultante, la que tributará dependiendo de la edad con la que se cobre. Tanto si es de un PIAS como si lo es de un FI. Si se constituye la RV a partir de los 66 años, (que es lo más razonable), solo se pagaran unos 38€ de cada 1000. Y si se hace a partir de los 70, solo se pagará 19€ de cada 1000.

6º. La ventaja del PIAS frente a un FI, es que eligiendo el mejor PIAS y el mejor FI, con costes iguales, rentabilidades iguales y un buen asesoramiento, ambos me permitirán acumular una buena cifra, pero si la quiero rescatar libre de impuestos, con el PIAS puedo hacerlo a los 50, 55, o 60, y con un FI tendré que esperar a los 67.

Por último, un reproche al autor del hilo. Comparar el PIAS de FWU, con el de AEGON, es como comparar un huevo y una castaña.

3 Me gusta

Pero ¿ Y comisiones ? ¿También ha pagado menos?

Insisto, en esos costes ¿ en que situación queda el PIAS en cuanto a comisiones ?

¿Desconocimiento ? …Un fondo de inversión es facilmente entendible por lo general. Un PIAS a mucha gente se le pondría cuesta arriba a no ser que por el medio tenga un buen gestor con sus buenas comisiones de por medio.

Tengo un familiar con “pocos conocimientos” en temas de inversión. Tiene acciones de “su banco”, fondos de inversión, plan de pensiones, algún depósito y un PIAS.

Curiosamente ha sabido explicarme bastante bien a " su manera " el funcionamiento de cada cosa, excepto del PIAS.

1 me gusta