Buenas a todos,

Me abrí un plan de pensiones en Finizens y aunque he intentado subir el perfil de riesgo no consigo pasar de 4/5.

Voy a empezar a meter una media de 1.600 euros al mes en fondos de inversión y me surge la duda de si seguir con Finizens o meterlo en Indexa, porque ahí sí que consigo subir el perfil a 10/10 y me sitúa el % en RV en un 79%. Sin embargo, en Finizens con el perfil 4/5 solo tengo un 58,6% en RV, 33% RF, 7,4% en inmuebles y 1% liquidez

Tengo 28 años, soy funcionaria y no tengo deudas así que me gustaría meter lo máximo posible en RV porque ya tengo el PP con RF.

¿Me aconsejáis abrir el FI en Finizens por la aportación en inmuebles que tiene o empezar con Indexa? Muchas gracias

Siempre he pensado que el si uno tiene RV y RF, y a su vez tiene FI y PP; lo más lógico es solapar la RF con el FI, y la RV con el PP.

La razón es que el PP gana relativamente más que el fondo (por impacto fiscal) cuanto mayor sea la rentabilidad acumulada. No es fácil hilarlo en una frase pero para mí tiene sentido poner los activos con una esperanza de rentabilidad mayor en el PP.

Ademas está el punto de que si tienes unos activos que quieres que sean menos volátiles para poderlos emplear cuando quieras (RF), qué sentido tiene meterlos en un vehículo que solo puedes reembolsar ante ciertas circunstancias?

Gracias por tu respuesta @Diego

Tiene sentido lo que dices, el tema es que con Finizens el PP recomendado que tengo tiene 56%RV, 32%RF, 5% oro y 5% inmuebles. Me gustaría bajar el % de RF, ¿se puede hacer manualmente y después olvidarme de rebalanceos etc?

Ni idea lo siento. No conozco bien finizens ni indexa

Hola @alcancia, son bastante restrictivos con el tema del perfil de riesgo. Creo que probaría a ponerme en contacto con ellos para mostrar tu preferencia a ver si te lo pueden ajustar manualmente.

Estoy de acuerdo con Diego, si hay que elegir uno u otro creo que tiene más sentido el PP con RV. Aunque personalmente tendría una combinación de RF/RV en ambos para tener menor riesgo temporal. Ej: necesitas retirar el dinero del FI justo cuando hay una crisis/iliquidez de RF y tienes que desinvertir con pérdidas o tardas más tiempo en retirarlo.

Vale gracias intentaré contactar con ellos y sino abriré el FI con indexa. Muchas gracias!

1 me gusta

En los planes de pensiones, por normativa no se puede cambiar (de Finizens a Finizens). No confundais con “hacer un traspaso”, que sí que se puede.

Indexa Capital utiliza una trampa que es abrirte dos planes de pensiones (uno RF y otro RV) y hacer los traspasos ellos mismos, por esta razón, en Indexa SÍ se puede cambiar el perfil de los PP.

1 me gusta

Desconocía ese detalle, te refieres a que no puedes pasar del PP 4 al PP 5 de Finizens, por ejemplo?

Correcto, no se puede, no deja la CNMV. Me pase a Indexa 10/10 por eso, muy contento con el 4/5 de Finizens pero se me quedaba corto.

Me parece muy curioso, entiendo que siempre se podrá utilizar un plan “puente” aunque con la penalización del tiempo que puede llevar hacer dos traspasos.

La teoría es que sí, pero esto de los planes de pensiones es un poco extraño. Cuando te cambias de Finizens a otro, el plan de pensiones se queda a 0 pero existe, entiendo que es cuestión de hablar con ellos.

Esto mismo también me pasó hace años con un plan de pensiones de mi antiguo banco de toda la vida. Al traspasarlo, se quedó a 0 pero se quedó como existiendo.

1 me gusta

Entonces sí que podría pasarme del 4/5 de finizens al 10/10 de indexa, no? Aunque esté unos días fuera de mercado. ¿Notas la diferencia entre el que tenías con finizens al que tienes ahora con indexa?

Sí, puedes y sí, hay diferencia.

La principal es que las sacudidas en el 10/10 son mucho más grandes que en el de Finizens, ya que estos últimos tienen renta fija, oro, etc… todo depende de lo que estés buscando.

Yo no me cansaré de decir que prefiero los de Finizens, cuestión de gustos.

Pues estoy buscando máxima rentabilidad a largo plazo, en el PP voy a meter 8.000 anuales y en el FI 1.600 mensuales…también puedo dejar el PP en finizens y el FI en indexa con 10/10. Cómo lo ves?

1 me gusta

Sí, puedes hacerlo… Yo es que soy de Finizens, pero tal y como dices, es una opción.

1 me gusta

He contactado con Finizens y efectivamente, me han dicho que me tendría que crear un nuevo PP 5/5 y el traspaso se haría efectivo en unos 10-12 días. El PP 4/5 tuvo una rentabilidad de 19% en 2019 y el de 5/5 de 21%… bueno, creo que me quedaré como estoy

Pero has dicho que te pasaste al 10/10 de indexa porque se te quedaba corto el 4/5 de finizens, ¿no? y por qué no te pasaste al 5/5 si te parece más diversificado que el 10/10?

Porque no se puede pasar del 4/5 al 5/5 directamente.

Ya, pero bueno, creando ese nuevo de 5/5

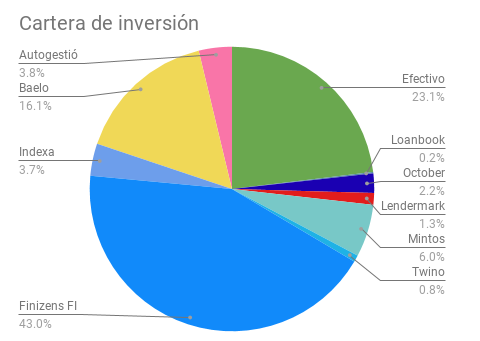

No me vale la pena complicarme tanto, prefiero la rentabilidad del “hombre muerto” e indexarme directamente al mundo sin bonos ni nada, además mi plan de pensiones es irrisorio. Es un 3,7% de todo mi dinero en este momento.