Primero de todo felicidades por el patrimonio! Muy interesante tu distribución, si puedes explicar con más detalle cómo ha sido el proceso para llegar allí, seguro que puede ayudar a otros miembros de la comunidad.

Empecé a invertir en el 2006 pero no fue hasta el 2012 que lo hice conscientemente y sabiendo más o menos lo que quería. He invertido en acciones españoles, acciones americanas, fondos de inversión value, criptomonedas, crowlending… la información de detalle la iré publicando en mi blog: www.homoinvestor.com. Allí podéis encontrar también informes mensuales muy detallados que en breve actualizaré.

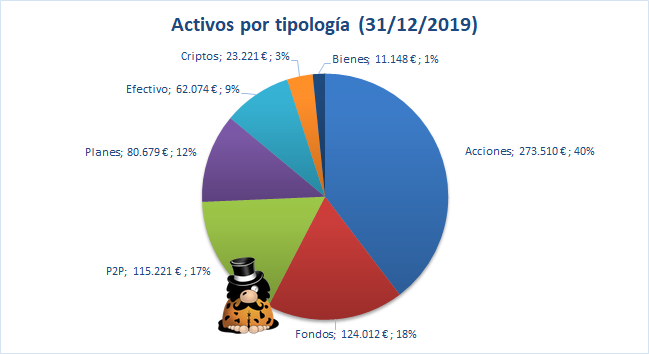

Menudo patrimonio… Para criticarte un poquito, la envidia es muy mala , tendría un porcentaje más grande de cash. Me quedaría con un 25% como con la cartera permanente.

Felicidades por los números.

Fundamentalmente en Mintos y Lendermarket. Aunque he probado muchas otras plataformas y hay alguna adicional en la que quiero entrar. Todos los detalles en mi twitter y pronto actualizaciones en el blog. Y nada de cotilla… puedes preguntarme lo que quieras.

Antes de eso me retiraré. De hecho ya me he “medio retirado”: aunque sigo yendo a la oficina ya no me preocupo como antes por progresar laboralmente. El tener ese colchón de dinero me permite vivir más tranquilo. En mi blog https://www.homoinvestor.com/2017/01/09/fuck-you-money/ contaba ya hace años algo parecido a lo que he hecho ahora.

He leído en tu blog que en lendermarket inviertes en prestamos a un máximo de 90 días.

Podías comentarnos un poco tu estrategia en Mintos? Plazo máximo, interés mínimo, rating de originadores mínimo, etc…

Trabajando igual sí… pero invirtiendo puedes ganar más. Uno de los próximos artículos en el blog tratará sobre una fórmula que suelo utilizar a menudo que es: (patrimonio neto)/(ingresos activos), donde el patrimonio neto es activos - pasivos y los ingresos activos son todos los ingresos del trabajo recibidos en toda la vida. En mi caso es mayor que 1… eso quiere decir que tengo ahorrado más de lo que he ganado trabajando. Lo habitual es 0.poquito…

Hola HomoInvestor, probablemente el hecho de que lo más frecuente sea 0.poquito es porque la mayoría de la gente vive con lo que gana trabajando, se gasta una gran parte de esa cantidad en vivir y otras actividades y eso resta mucho. Debemos tener en cuenta que la métrica que propones es muy difícil alcanzar más de un 0,3 o 0,4 cuando se comienza.

Alcanzar una puntuación de más de 1 es todo un logro puesto que indica que gastas en vivir menos de lo que producen tus rendimientos y que a efectos prácticos todo lo que has trabajado te lo has ahorrado íntegro. Según he estado observando esta métrica se puede optimizar de dos formas:

Si gastas muy poco de lo que ganas (un 40% por ejemplo) esta métrica sería de 0,6. Se acercaría a 1 a medida que menos gastamos de nuestro sueldo.

Si tienes rendimientos procedentes de ingresos pasivos cuya cantidad te permita cubrir tus gastos de vida, no sólo significa que te ahorras tu sueldo sino que vivir te ha salido “gratis”. Con esto me refiero a que si has trabajado toda tu vida para tener X euros y ahora tienes X + 100, significa que que tienes más dinero que antes y que no has necesitado gastar el que has ganado.

Por mi parte voy a incluir esta métrica en mis sistemas de cálculo, que por cierto es de 0,51 a mis 23 años.

Espero que en unos cuantos años pueda acercarme a 1, 2, … o lo máximo posible

Visto el interés que ha suscitado el artículo de Lendermarket voy a hacer otro de Mintos donde daré toda esa información de la forma más ordenada posible. Espero que os guste.

El común de la sociedad vive a un mes de la ruina financiera si perdieran su fuente de ingresos única (trabajo). Eso implica que su ratio esta por debajo de 0.1 y, en muchos casos negativo.

Realmente la métrica es para ver si lo estás haciendo bien o mal en función del tiempo. Ya tengo en la cabeza un artículo para el blog que creo que os resultara interesante.

Si, estar en un ratio=1 es un logro, sin lugar a dudas. Pero sólo si consideras a trabajadores por cuenta ajena, si piensas en emprendedores la cosa puede cambiar notablemente… hay mucha gente que monta su negocio y su ratio es muy superior a 10 o 100.

Efectivamente, muy acertado tu análisis, sólo hay dos formas de mejorarla: la primera es ahorrando más y la segunda es obteniendo rentabilidad de ese dinero ahorrado.

En cuanto a tu ratio: si te has independizado es un auténtico logro y si no lo estás, el mero hecho de con 23 años estar pensando en esto te garantiza que te irá bien.

, tendría un porcentaje más grande de cash. Me quedaría con un 25% como con la cartera permanente.

, tendría un porcentaje más grande de cash. Me quedaría con un 25% como con la cartera permanente.