Hola a todos,

Os presento un poco mi desnudo financiero a forma de presentación al foro (es mi primer post). También en busca de una orientación dado que hay tantas opciones hoy en día que me gustaría saber si creéis que voy por buen camino.

Tengo 30 años, trabajo como autónomo en el sector de la consultoría informática.

Mis ingresos no siempre han sido los que reflejo en este post, de hecho hace poco que estoy con estos ingresos por eso pongo ahorro esperado para este año.

Ingresos actuales netos de 40-45k al año

Ahorro esperado a día de hoy de 30k al año o un poco más…

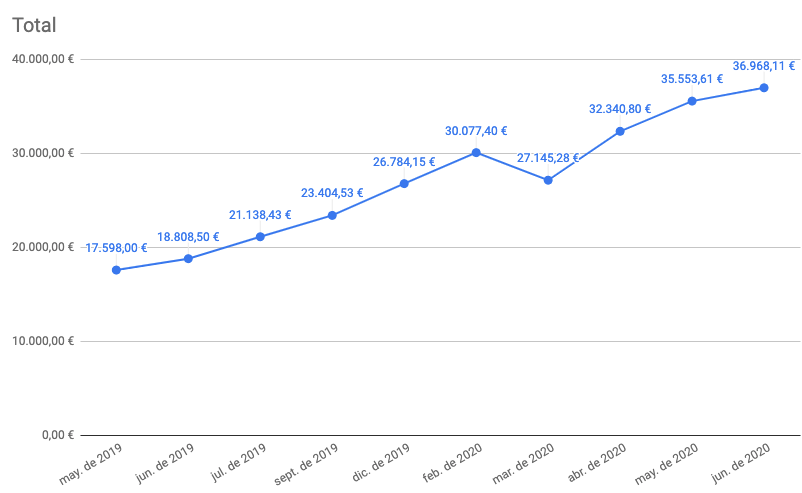

Patrimonio actual: Aprox 37k

Hace relativamente poco que he aprendido un poco más de finanzas, creo que como muchos. Antes era simplemente freestyle y confiar en el banco de turno.

Para ilustrar un poco la brevedad de mi camino os dejo una captura de la evolución actual desde hace poco más de 1 año.

El desglose:

- 6k en acciones bolsa que quiero ir quitando (no quiero seguir haciendo stock picking) y las tengo a día de hoy a -500€. Están enSelfBank

- 16k en cartera de fondos indice creada por mi (90RV-10RF). Está en Renta4 (ex-BNP)

- 9k Fondo de emergencia en mi banco actual parados.

- 6k en el fondo de gestión activa Baelo a medias con mi pareja. Es decir hay unos 12k en total. Está en MyInvestor (ex-EsferaCapital)

Resumiendo, tengo SelfBank que cuando pueda cerraré, Renta4 recién migrado que aún estoy a la espera de ver cómo nos tratan para decidir si sigo ahí o no y MyInvestor dónde estoy a medias con mi pareja con el fondo de gestión activa de Baelo.

Presentado los datos tengo varias dudas e intenciones de futuro que me gustaría poder discutir con vosotros.

-

Debería en MyInvestor crear una cartera indexadas (el nuevo producto que está ofreciendo MyInvestor desde hace poco que es un roboadvisor) para diversificar el dinero que aporto en pareja? Dado que estamos aportando 600€ (300 y 300) cada mes a Baelo, y al ser bastante jóvenes aún, a veces pienso que el 60RV-40RF de Baelo quizá no es la mejor opción. Había pensado en algo como 200€ Baelo 400€ nueva cartera indexada de MyInvestor de riesgo 4/4.

-

Por otra parte, de mis inversiones que no comparto con mi pareja, estoy pensando en si seguir con mi cartera indexada autoformada que ahora está en renta4 o también pasar todo a un roboadvisor (MyInvestor o IndexaCapital) dado que cada día le doy más valor al hecho de automatizar todo aunque no sea lo más óptimo, y tener más tiempo para dedicar a otras cosas.

-

Por último, hace semanas que estoy pensando en abrir a parte un Plan de Pensiones indexado, he leído el post de Guillem sobre los PP y quizá es una buena herramienta para ahorrar al año unos euros en impuestos.

Del tema de PP voy un poco perdido, por ahora tengo en mente IndexaCapital por la cantidad de clientes que tienen y sus bajas comisiones. Para esto debería abrir cuenta con Indexa. También he visto que MyInvestor tienen PP.

Tengo la sensación que tengo muchas entidades y gestoras diferentes, también de que al inicio de mi camino la cagué no solo con el stock picking sino que encima abrí en selfbank la cuenta con custodia…

Un saludo y gracias