Hola a tod@s

Soy nuevo en este foro, sin experiencia en inversión en bolsa y tampoco en fondos. Actualmente tengo algunas inversiones en inmuebles y via alquileres estos me generan entradas de cashflow mensual.

Para diversificar, me estoy planteando invertir una pequeña parte de ese dinero en indexados al S&P 500 haciendo DCA mensual a traves de Indexa pero tengo una duda, cuando hablais de largo plazo en este tipo de productos entiendo que os referis a 25/30 años. Seria aconsejable para un periodo temporal de 10/12 años vista con una entrada ahora dado en los niveles actuales que esta el indice, o sería poco tiempo para este tipo de inversión ?.

Me gustaría saber la opinión de los expertos del grupo, muchas gracias.

Saludos

¡Hola, Wheels!

Mi consejo es que aprendas tu por tu parte y dejes de guiarte por los demás. Si no tienes experiencia en bolsa ni tampoco en fondos, lo primero que debes de hacer es ¡FORMARTE!

Si no te formas, lo único que vas a hacer es poner dinero donde te dicen los demás y no por tu criterio propio, lo cual está reflejando que solo vas por la revalorización y la pasta y eso es un error garrafal, bajo mi punto de vista.

Para que vaya bien en bolsa y no nos pongamos nerviosos, debemos de seguir nuestro criterio y tener un plan con horizonte. Y ese criterio se coge con la experiencia.

Me gustaría que le echaras un vistazo a la sección de fondos indexados de este foro y cómo las personas, ahora que está cayendo, no saben qué hacer y están muy perdid@s y nerviosos.

P.D: El dinero no se va. Siempre está. Y lo que te hará tener más será el conocimiento.

P.D. 2: Con respecto a lo que dices de entrar ahora en indexados, faltan datos. ¿Cuál es tu plan? ¿Qué aportaciones harás? ¿Qué revalorización esperas? ¿Para qué quieres el dinero? ¿Qué harás si baja?, si lo tienes a 10/12 años y justo antes pega un bajón el mercado, ¿qué harás? ¿te verás “jodido” si no consigues ese dinero en tu día a día?

Dicho esto, los horizontes temporales en indexados tan bajos no sé hasta qué punto pueden llegar a ser rentables.

Atenta a las respuestas de los demás

2 Me gusta

¿Por qué a través de Indexa? Si te interesa el S&P500 la forma más low-cost de hacerlo es a través de MyInvestor.

En términos generales consideramos como largo plazo es de 10 años para arriba.

Gracias por responder @N3C , mi intención es solo diversificar una pequeña parte de mis ahorros, no tengo intención, ni conocimientos, ni tiempo para hacer gestión activa y la bolsa no me atrae nada, quizá sea por desconocimiento, pero no pretendo tenerlo, no es lo mio.

Por eso creo que en mi caso lo mejor seria hacer este tipo de inversión a traves de un roboadvisor, automatizarlo y que sea una gestión lo mas pasiva posible. Respecto a tus preguntas de la PD2 te puedo decir que mi plan es muy básico, hacer pequeñas aportaciones mensuales (quizá 100/200€). El dinero lo quiero para el dia de mañana (que en mi caso no es un horizonte demasido lejano, tengo 54 años ;-). Si baja seguramente hare pequeñas aportaciones extras. Si pega un bajón, pues supongo me vere obligado a mantener la invesión mas de lo previsto, aunque no me preocupa demasido, pero en ningun caso me vere “jodido” el grueso de mis entradas de dinero son hoy por hoy “solidas” a traves de alquileres, con vistas a incrementar algun activo, el mercado del tocho tambien esta alto y posiblemente llegara una corrección en 2023 o finales de 2022, será cuestión de estar atento y de momento permanecer en liquidez. No tengo una bola de cristal, pero estaremos pendientes.

1 me gusta

Gracias por responder @Artmoderno. Cierto, MyInvestor cobra menos comisiones creo, y puedes entrar desde 1k en lugar de los 3k de Indexa. Estudiare mas las dos opciones

1 me gusta

Me parece genial tu planteamiento, ahora que entendí más tu contexto con los detalles del comentario

¡Ahora falta pasar a la acción!

gracias ¡¡

gracias ¡¡

1 me gusta

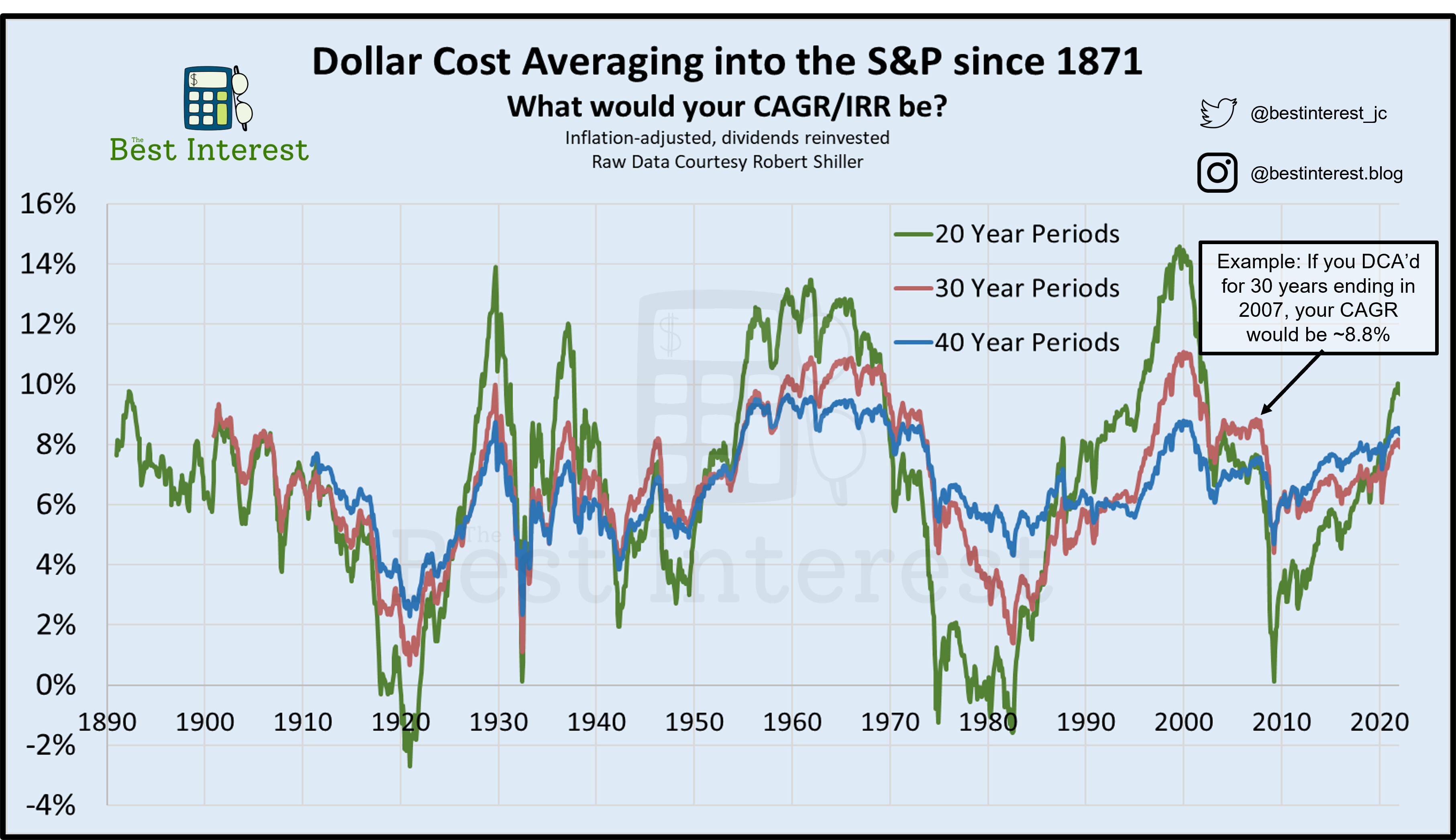

Para que tengas una idea de los posibles resultados con distintos horizontes temporales te comparto una gráfica muy útil.

Como ves mientras más corto sea el periodo más alta es la probabilidad de que la rentabilidad sea menor, incluso negativa.

Dicho esto, la opción más barata sería invertir en el S&P 500 o el MSCI World a través de MyInvestor por ejemplo, y conforme se acerque la fecha de retirada ir traspasando poco a poco hacia un fondo más conservador del estilo de Baelo Patrimonio.

Otra opción que tienes, aunque las comisiones serán algo más altas, es usar Indexa. Igualmente, conforme te acercas al fin de la inversión puedes ir bajando tu perfil de riesgo.

Esto no es del todo cierto.

La realidad es q cuanto más corto sea el periodo más volatilidad vas a tener que sufrir, ya sea para bien así como para mal. Pero lo que se ve es que la línea verde (el periodo de 20 años) da más bandazos que las demás tanto en positivo como en negativo, y la línea azul (el periodo de 40 años) sería la más estable (menos volátil) gracias a que va promediando desde mucho más atrás, todo, tanto lo bueno como lo malo.

Abrazos!

2 Me gusta

Gracias @sergiop y @Artmoderno, entiendo perfectamente el tema de los periodos y que son productos diseñados a largo.

Para digamos “asegurar” mas la inversión, seria descabellado invertir en el S&P 500 y en el MSCI World al 50% y asi diversificar mas para no depender tanto de la RV solo en Estados Unidos ?. O quiza invertir un % en RF para equilibrar un poco la cartera ?. Igual estoy planteando una tonteria, no lo sé, hablo desde el desconocimiento…

2 Me gusta

Bueno, si lo hicieras seguirías invertido en un 75% en EEUU porque casi el 70% del MSCI World es RV de EEUU. Para eso invierte el 100% en el MSCI y así te expones a todo el mundo desarrollado pero sobreponderando EEUU.

Yo en el entorno actual de tipos de interés no metería un euro en RF xq es pagar por perder dinero y además sufrir la inflación. Para eso retira el dinero q querrías meter en RF y mételo en una cuenta de ahorro (que aunque sea te de un 0,2%) y así lo tienes seguro, a mano, y no pagas a nadie por “gestionarlo”).

1 me gusta

Debes mirar la composición del MSCI World porque EEUU tiene un peso de, alrededor de un 60 %, por lo que si, además del MSCI World, metes al SP500 un 50 %, no vas a estar tan diversificado como crees y estarás bastante expuesto a EEUU.

Te dejo una foto con la ponderación del MSCI World:

Gracias a los dos por vuestras aportaciones y vuestro tiempo, creo que ahora tengo un poco mas claro el tema.

Si quieres diversificar más puedes invertir en el MSCI ACWI. Es parecido al MSCI World pero invierte también una pequeña parte en países emergentes. Aún así EEUU supone el 60% del MSCI ACWI, actualmente pesa mucho en todos los índices.

¿Ese en España quién lo ofrece y a qué TER?

Creo que no estan disponibles en España. JAJAJAJA hace dos dias que no sabia lo que era Indexa y ya estoy dando opniniones …

Mira si esto te puede ayudar

Por si no tenia bastante lio

Gracias por tu aporte

Lo comercializa iShares en formato ETF, su ticker es IUSQ. Está disponible en Interactive Brokers, el TER es un 0.2%.

Aquí está su ficha en morningstar: iShares MSCI ACWI UCITS ETF USD (Acc) (EUR) ETF | IE00B6R52259

Eso te iba a decir, que yo lo he mirado muchas veces y sólo lo había encontrado como ETF (cosa que me interesaba mucho menos que el fondo por el tema de la fiscalidad)

![]()

Por si nunca habías leído lo de los ETFs wheels, un ETF es el mismo producto que un fondo de inversión pero en un formato diferente: los fondos tienen un mínimo de suscripción, suscriben el dinero que ingreses al día siguiente y puedes vender un fondo y transferir el dinero a otro fondo sin pagar a Hacienda (esa es la ventaja fiscal que comenta Artmoderno). Los ETFs son “cachitos” de fondo que se comercian en el mercado en tiempo real, suelen tener cantidades de entrada mucho más pequeñas (un “cachito” del MSCI ACWI cuesta solo 58€), suele haber más variedad, suelen tener TERs ligerísimamente más bajos que los fondos pero no tienen la ventaja fiscal: siempre que los vendas tributan.

También puedes jugar con varios fondos o ETFs y montarte una cartera donde cada región del mundo tenga el peso que tú quieras. No te quiero aconsejar ETFs, simplemente comentar las opciones que hay.

4 Me gusta