Llevo días dándole vueltas a mis indexados, Indexa Capital en particular. 10 fondos para +10k (5 RV + 5 RF) me parece sobre diversificar y por extensión más costes. Estos 10 fondos implican rebalanceo periódico con sus costes más la comisión de custodia.

Ellos, a diferencia de un MSCI Word puro y por interpretación propia ponderan los índices según su bola de cristal. Si miramos rentabilidades pasadas veremos como indexa año tras año está por debajo del indice de referencia que deberían tener; MSCI Word no el truño ese de Inverco.

Comprendo que estos fondos de RV engloban los principales índices mundiales y aquí nada que discrepar pero la RF me sobra yendo a 30 años. La rentabilidad es nula y en caso de caída ese 20% (perfil 10/10) no impide que tus dineros bajen al infierno. Y oye, si bajan ahí estaré yo echando paladas, bendita volatilidad.

Bajo esta tesis me abrí cuenta en MyInvestor y contraté el Vanguard Global Stocks. Si analizamos, este fondo engloba todo el mundo, las principales 1.500 compañías por capitalización y por extensión nos ahorramos los rebalanceos de Indexa en índices. Y, para mi punto importante, cero RF. Indexación pura y dura + contando que MyInvestor de momento no cobra custodia todo es un win win.

Robo no es, te cobra un 0,35 aprox por el servicio, me parece coherente.

Tiene renta fija y por eso no suele pasar al MSCI World. Si no te gusta la cartera de Indexa capital o no es apropiada para ti, no la contrates.

¿10 fondos es sobrediversificar? Pues imagina el popurrí de 13 fondos de Finizens con mínimo de inversión 1.000€ y alguno de esos fondos pesando un 1%… A mi con esa cartera sí que me da la risa.

No hace falta “cartera” ahí es donde yo voy. Cualquier Global supera los trileríos de cualquier robo advisor y sus comisiones.

Si tienes 2M invertidos veo coherente un perfil conservador y ahí la renta fija es tu amiga. A corto plazo, los cash duran poco y el flotador RF no compensan los mercados alcistas. Piénsalo.

Tengo Baleo y tengo dividendos y por goleada año tras año un único fondo Global se los zampa por goleada. Sin rebalanceos, sin custodia y sin hacienda. 100% Bogle

Estás menospreciando el papel de la renta fija en la inversión. Ahora nos puede parecer muy mala opción (y puede que sea cierto), pero históricamente no ha sido así, tiene su utilidad por estar descorrelado de la RV.

Dicho esto, yo siempre he sido el defensor número uno de que la gente se haga la cartera por su cuenta para ahorrar comisiones, la gestión es bastante sencilla. Pero nunca llamaría robo cuando te están diciendo claramente qué servicio te están ofreciendo, es decisión tuya contratarlo o no.

El único activo con descorrelación a la RV es el cash. Ahí dedico mi % de RF con sus dos mayores virtudes; en caídas, psicológicamente ayuda saber que cuentas con un 20/30% para inyectar.

A largo plazo la rentabilidad es mayor haciendo ese puntual market timing sin salirte de la estrategia y aportaciones.

Las caídas de mercado son y deben ser una oportunidad para todo inversión y para mi, cualquier activo con rentabilidad nula o negativa es un lastre en cartera + coste de oportunidad.

Hola Cris, para mí la renta fija sí tiene un sentido:

disminuye la volatilidad de la inversión. El MSCI es cierto que da rentabilidades positivas en el medio-largo plazo. Pero en el corto,puede tener fuertes caídas,y justo necesitar tú ese dinero,y no poder esperar a qué se recupere. En teoría podrías tirar de tú colchón de ahorro, pero en la práctica la gente suele tener poco dinero y tener que desinvertir porque se les rompe el coche, se han quedado sin trabajo, quieren comprar un piso, etc.

por otro lado, si te montas tú la cartera(no es tú caso) tiene el sentido de poder pasar ahí el dinero cuando quieres rebalancear la cartera o quieres desinvertir en algún fondo (escenarios de incertidumbre) y no tienes aún claro a cuál llevarlo. De esa forma no pagas impuestos por las ganancias.

Yo sí los uso.

También te digo que si hablamos de 10.000€ con 2 fondos, para mí es suficiente.

Respecto a las comisiones, no me parecen altas.

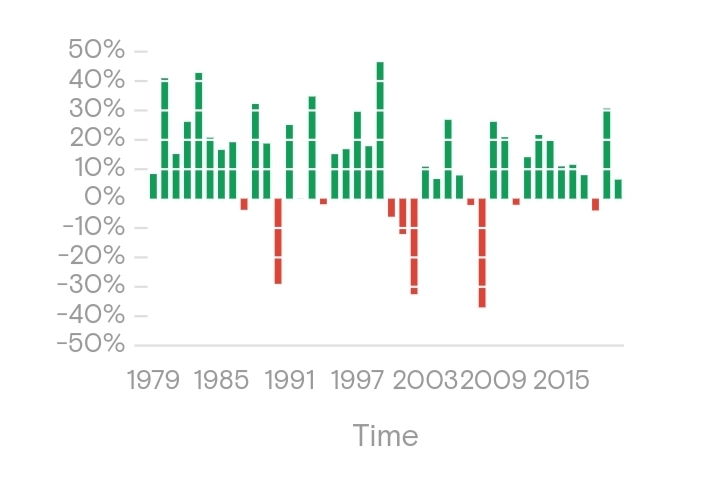

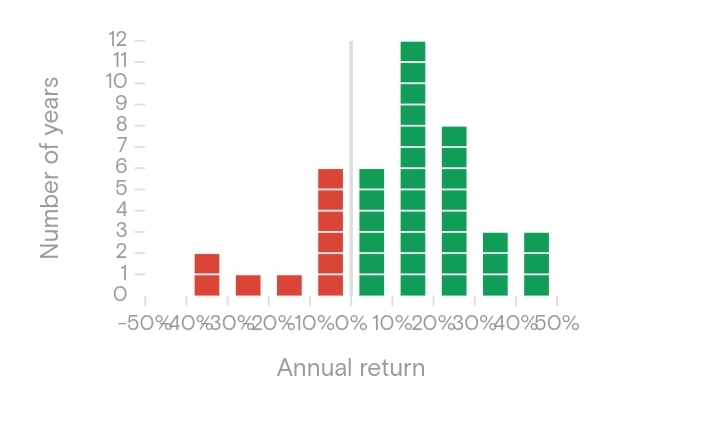

Guardarse liquidez para invertirla cuando haya una caída de mercado no es más rentable que hacer buy and hold a largo plazo, salvo en períodos concretos con mercados sobrevalorados. Podría serlo ahora mismo, pero eso es muy difícil de saber.

Estabilidad (menos volatilidad) desde luego que aporta y tenerla en vez de renta fija a día de hoy con los tipos de interés cercanos a cero o negativos me parece buena idea.

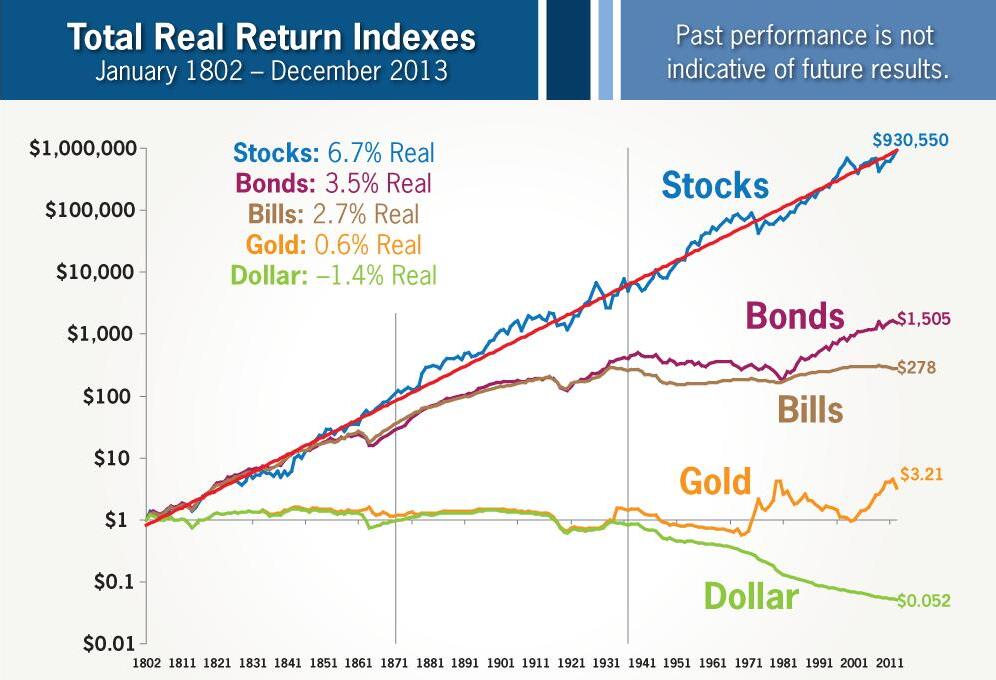

Sobre el MSCI World, en los últimos años ha sido más rentable que casi todos los fondos salvo el SP500 y el Nasdaq precisamente porque sobrepondera EEUU un montón (casi 70% ahora mismo!) y EEUU ha ido como un tiro la última década. Sin embargo, la década anterior los emergentes barrieron a todos y hace dos décadas Europa era la líder… los ciclos son largos y dada la sobrevaloración de EEUU bien podría suceder que el MSCI World tuviera una rentabilidad muy pobre en la próxima década. Por eso la diversificación global es tan importante, y a día de hoy el MSCI World de global no tiene demasiado.

El que ofrece una explosión global más ajustada a los parámetros de capitalización bursátil global es el MSCI World Index que recoge la representación de las empresas de gran y mediana capitalización en 23 países.

El índice está cubriendo, aproximadamente, el 85% de la capitalización de mercado ajustada al free float de cada país.

Eso es cierto, pero aquí entramos en el debate de si realmente invertir proporcionalmente a la capitalización bursátil es la mejor idea. Cuando los países o las empresas con más capitalización están muy caros (múltiplos muy altos) acaban ocupando un porcentaje muy alto en el índice, y es precisamente cuando su valor esperado es menor. En los años 90 cuando Japón estaba en burbuja era el país que más pesaba en el MSCI World con un 44%, justo antes de que viniese un -63% del Nikkei que tardó 30 años en recuperarse. Eso le pasó mucha factura al MSCI World y bien podría pasar algo parecido ahora que EEUU pesa casi el 70%.

Como mínimo lo que hay que hacer es tener un fondo aparte de emergentes ya que el MSCI World solo invierte en países desarrollados.

Correcto. Pero en ese caso, cuál es la mejor opción? Tener fondos S&P 500, Japón, Euro , emergentes, etc…? Y como gestionamos %, aquí existen tantas convinaciones, tantas dudas…

Yo también prefiero sobreponderar las bolsas baratas y reducir exposición a las caras, hoy en día más emergentes y menos EEUU. Pero efectivamente se complica la estrategia de inversión y es difícil establecer los porcentajes.

Pues yo estoy pensando en pasar mi inversión en el MSCI World a un indexado del sp500.

En mi opinión los grandes ciclos del pasado, donde las mayores rentabilidades iban variando entre distintos mercados, ya no tienen sentido.

Dónde veo más crecimiento en el futuro es en las empresas tecnológicas, que son globales y la mayoría cotiza en el S&P 500.

Los mercados europeo y japonés van siguiendo al S&P 500, pero con menos fuerza.

El tema es que aunque las empresas tecnológicas del SP500 sean de las que más crecimiento van a tener (que pinta que va a ser así), ello no implica que su rentabilidad vaya a ser buena. Para explicar esto a mí me gusta poner como ejemplo la burbuja de las .com en el año 2000: por aquel entonces el discurso era que comparar con el pasado no tenía sentido porque internet era un cambio de paradigma, iba a ser el futuro, todos los negocios iban a pasar por internet, las empresas de internet eran las que iban a dominar las bolsas… y fue exactamente lo que pasó. Sin embargo, el Nasdaq se pegó un -78% e incluso Microsoft tardó 15 años en recuperar la caída. La razón fue que todo estaba muy caro, los múltiplos eran absurdamente altos e incluso una buena empresa es una mala inversión si su precio es demasiado alto.

Los múltiplos del SP500 se están acercando bastante a los de la burbuja .com y siempre parece que esta vez es diferente, hasta que resulta que no… y no estamos hablando de huir de EEUU, sino simplemente de diversificar.