De nuevo, no. Cuando inviertes te importa el resultado futuro que obtendrás cosa que no puedes observar. Solo te importa el resultado pasado o el resultado presente (a corto plazo) en la medida que en creas que de ellos puedes sacar conclusiones sobre el resultado final, el que de verdad te importa.

Y lo que te digo es que la capacidad para extraer conclusiones de los resultados pasados y presentes es muy limitada. Si solo te fijas en ellos tomarás malas decisiones. Si te preocupas por el proceso podrás separar ruido y señal.

Y esto creo que vale para casi todo en la vida.

“Este es el truco: solo llegas si tu obsesión es el proceso, no el resultado” Joan Tubau

Es muy cómodo sacar conclusiones cuantitativemente con el resultado. Por eso es probablemente la peor opción. Te sugiero un análisis más cualitativo.

A ver, te están cobrando por hacer su trabajo, el mismo trabajo que te dijeron que iban a hacer. Tú llamas “hacerlo mal” a que los resultados no hayan llegado pero, en ese caso, el error es tuyo (o de quien sea) por seleccionarlos. Ellos simplemente te dijeron: oye, nosotros funcionamos así, seguimos a raja tabla este proceso llueva o nieve, compramos lo que este proceso nos diga que está barato y te cobramos x% por ello. Punto.

A mí me hace cierta gracia que toda esta gente fueran unos gurus hace a penas unos años y ahora sean crucificados públicamente. Me hace gracia porque ellos hacen lo mismo hoy que hace 20 años, siguen el mismo proceso hoy que hace 20 años y cobran las mismas comisiones hoy que hace 20 años. La diferencia igual está en el mercado e igual, es un ciclo como cualquier otro. Volverán a ser gurus. Y también volverán a estar denostados.

Por cierto, no me has recogido el guante sobre los closet index pero la generalización de tu forma de evaluar explica en gran medida su popularidad.

Creo que en el fondo estamos de acuerdo pero nos expresamos de maneras diferentes, yo miro por el largo plazo, por eso me he indexado. Simplemente, los fondos que uso de ejemplo creo que lo harán en el largo plazo tan “bien” como en el corto plazo.

Yo soy bastante novato en esto y solo he leido un poco de inversion. Pero creo que todo esto viene por la creencia de que la bolsa es un random walk (cosa que me encaja bastante con mi background estadistico). En el caso de que asi sea, el unico metodo para invertir y no confiar en algo aleatorio son los indexados con inversiones periodicas para reducir el ruido.

Ahora bien, todavia me queda por estudiar mucho y ver cuales son todos esos metodos que pretenden ganar al mercado.

También juega un papel importante en el boom una parte de cambio estructural (tecnología, formación financiera…) y sobre todo en mi opinión el rally de los índices la última década.

Será una creencia, pero para nada una realidad. Las cosas tienen un “Porqué”. Pensar en las inversiones como algo aleatorio te aboca a ser pasto de los tiburones.

Otra cosa: Explícame porqué el “ÚNICO” método para invertir y no confiar en algo aleatorio sean los fondos indexados. No crees que algo valdrá la experiencia, el asesoramiento adecuado, el trabajo personal, etc, etc, etc, .

¡¡Cuánto daño hacen los malos consejos!!. Yo me bajo de este tren.

Para @Vic, no dudes de mis ganas de aprender. Llevo toda la vida haciéndolo y no se me ocurre nada mejor cada mañana. Cada día me despierto y digo, “a ver que aprendo hoy”. @Vic por favor, quiero aprender. ¿Que parte de mi punto de vista no compartes? ¿Cuales son los que si compartes?

Por ejemplo @Ric dice que le compensa automatizar la gestión de un fondo indexado para ahorrarse un 1% de comisión, porque así en 20 años conseguirá 265€ netos por cada 100€. Eso porque @Ric espera conseguir automatizando, el 5% de rentabilidad que consigue el gestor que le cobraría el 1%.

Para ello Ric cree que va a aguantar 20 años confiando en la gestión de un robot y se conforma con una rentabilidad a largo plazo de un 5%.

Desde mi punto de vista, para obtener un 5% no tiene sentido pagar costes de gestión, (ni un 1% ni un 0,01%). Yo hablo de asumir costes de gestión en productos bien gestionados y que llevan décadas acreditando rentabilidades netas del 8% y en los que los 100€ de @Ric a los 20 años serían 431€.

Otro punto de vista es el de @InversorProvinciano, que prefiere un fondo indexado con coste de gestión 0,25% y un 10% de rentabilidad anual mantenida, (ya nos dirás cual) a varios fondos no indexados (o gestionados), que obtienen rentabilidades netas después de los costes de gestión MUY SIMILARES. Sospecho que a @InversorProvinciano le da igual el resultado. Lo que no quiere es que nadie gane dinero con su dinero.

Desde mi punto de vista y desde mi experiencia profesional y personal, un producto bien gestionado, a largo plazo es más rentable que un fondo indexado, permite dormir tranquilo al inversor, ofrece la posibilidad de “pedir responsabilidades” y todo eso merece un coste.

Entonces que dudas hay?

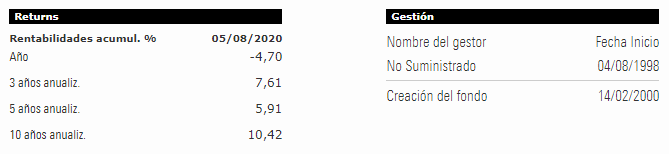

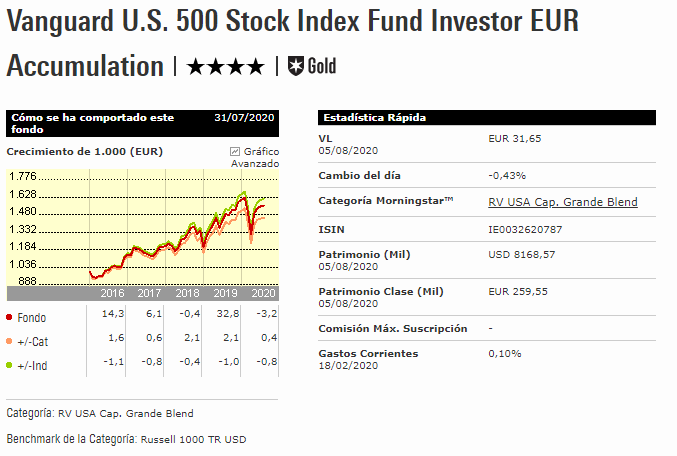

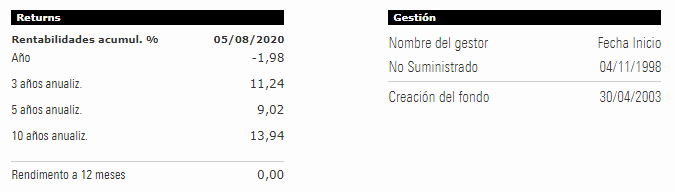

Sí hay fondos Indexados que consiguen un 13,94% anual… no merecen cobrar por su gestión?

Es sensato arañar hasta esos costes mínimos?

¿Alguien piensa que este fondo u otros se mantendrán cuando nadie pague por ellos?

Ningún fondo se mantiene si nadie paga por ellos, como cualquier negocio, pero hoy por hoy, la gente paga. Si tu horizonte temporal es de mínimo 15 años y pongamos máximo de 30 o 45, prácticamente nada bate a eso.

Hola Salva, veo que eres novato en el tema de las inversiones, me recuerdas a mi cuando empecé hace unos años, me hacía las mismas preguntas jeje

Te explico: Los FI pueden tener bajas comisiones porque van pegados a un indice, por ejemplo el SP500, son operaciones automáticas, no hay un gestor detrás. Te da la rentabilidad de los indices (Quitando un poquito por la minima comisión) que es bastante buena y segura a lo largo del tiempo.

Huye de las “rentabilidades aseguradas”, te explico: Nadie te puede asegurar una rentabilidad, si lo hace es un estafador vendehumos. En la inversión los hay de dos tipos:

Los que venden cursos de bolsa vendiendo un metodo milagroso

Los que venden su producto porque se llevan una comisión detrás, lo hagan bien o mal.

Ten mucho cuidado, no vayas a comprar ningún curso ni productos milagrosos con rentabilidades aseguradas que ni el propio Warren Buffet las asegura, ¿No va a saber un pardillo español más que él, no? Nadie tiene una bola magica que prediga el futuro.

Hay fondos que lo hacen bien, pero puede ser por momentos puntuales, por ejemplo, ahora sobreponderando a las FAANGS. Lo importante es el largo plazo, ahora habrá fondos con un +40% y otros con -40%, es un poco casino. No digo que todos los fondos sean malos pero lo unico asegurado es la comisión para ellos.

Ánimo y a seguir aprendiendo de inversión, todos hemos estado perdidos al principio cuando no teníamos ni idea.

Jajajajaja. Gracias @Suker, agradezco tus buenas intenciones. Y me alegro de que todavía haya gente que no me conozca por mi “monotema”. Eso es que aun no he insistido lo suficiente.

@elbixoblue no te preocupes … Ya iréis viendo que mis intereses no son tan comerciales, como culturales.

El día que supe que en Europa se califica a España como un país de analfabetos financieros, supe que mi cruzada sería cambiar esa imagen.

Mi auténtica cruzada y el motivo por el que dedico tiempo a este sector, es para conseguir que cualquier español, sin conocimientos en materia de inversión, sin tiempo para gestionar y desconfiado por naturaleza, pudiera comenzar a invertir desde el día en que empiece a trabajar. Quien sepa, quiera, o pueda gestionar sus inversiones, que lo haga con fondos indexados, no indexados, o cualquier otro producto. Y quien no sepa, no quiera o no pueda, que invierta también, y sí tiene que pagar por la gestión, que pague, como lo hago yo para que me instalen el aire acondicionado. Porque no se hacerlo.

Mi experiencia en planificación y educación financiera me ha permitido conocer a cientos de personas que tras haber fracasado en la autogestión o tras haber sido engañados, no hacen nada. Y cuando se les asesora e informa correctamente y con transparencia, optan por empezar a invertir en productos gestionados, con costes y resultados. Una de las frases que más escucho es, “esto es lo que yo buscaba, un producto en el que poner una cantidad mensual, que me de una rentabilidad razonable y olvidarme hasta dentro de 20 o 30 años.”

Por eso insisto en no demonizar los costes de gestión, porque para mucha gente es la única opción y la comisión por gestión es el dinero mejor invertido.

Lo mismo quien se tiene que culturizar financieramente eres tú si te autodenominas asesor financiero y no sabes qué es un fondo indexado y cómo funciona :S

Has llamado a los fondos indexados como una actividad lúdica, que no se gana dinero así. Eso se llama CONTRAcultura financiera, liar a la gente para llevarlos a tu producto.

Tú no vienes a culturizar a nadie porque aquí está claro que la gente sabe del tema (Al menos lo básico para no caer en cursos de mierda o intereses garantizados). Tú vienes a intentar cazar gente despistada para llevarte una comisión.

A ti te suda los cojones que la gente tenga cultura financiera o no, si no, no dirías esas cosas de los FI. Lo que pasa que los FI os están desmontando el chiringuito a los que vais a comisión engañando a la gente.

Aquí poca gente vas a cazar, es como si viene el estafador ajram ese, nos reiremos de él un rato y ya.

Y si en los fondos Indexados no se justifica ese coste, será que no hay buena gestión y por lo tanto no será una buena inversión.

Sí esta actividad que practicáis es deportiva, lúdica o es un juego para ocupar el tiempo libre, lo entenderé, pero sí se trata de ganar dinerillo, no lo pillo.

Donde o bien realmente no tienes ni idea de un producto muy conocido para cualquier inversor principiante, lo cual te deja como “consultor y formador” a la altura del betún, o bien, si lo conoces, te haces el tonto para intentar desprestigiar un buen producto porque compite con el que nos has venido a vender, el cual lleva una jugosa comisión para ti.

Esto, como te he dicho antes y lo reitero, es engañar a la gente. Es ir completamente en contra de la educación financiera, que tanta falta hace en este país.

No te rasgues las vestiduras ahora y te hagas la víctima cuando por intentar enganchar a alguien para tu producto has faltado a la verdad deliberadamente. Es una actitud muy sucia intentar confundir a la gente haciéndote el novato.

Y no, no somos ninguna secta de fondos indexados. Es un buen producto, válido para mucha gente. Hay más productos y estrategias y se pueden comparar perfectamente, pero hay que hacerlo de forma justa. Que tu única vía de rascar unas ventas por aquí sea desprestigiar otras formas de inversión, dice mucho de lo que intentas vender

En este foro siempre ha habido muchas ganas de aprender y buen rollo. No se intentaba vender nada a nadie, y mucho menos se intentaba polemizar. He llegado a ver muchas entradas con estrategias distintas a los FI … DGI, Crowdlendig, Matchbetting, Trading, Inmobiliario, Autocaravanas, etc.

Personalmente nunca tuve que marcar ningún SPAM. Desde que el virus Smith (@SalvaDuque) se instauró en Balio … llevo ya unos cuantos.

Todo lo que dice @Suker, se podía (se debería) haber dicho de otra manera, más suave. Aunque tengo que reconocer que en gran parte estoy de acuerdo con el contenido, pero no en las formas.

Pero es que cosas como lo de llamar “lúdico” y “deportivo” a los fondos indexados (que por cierto, se me había pasado por alto), me parece de traca.

No se puede ser un adalid de la educación financiera y luego decir este tipo de chorradas. De hecho, este tema ya lo aborde en mi blog: no interesa que la gente conozca alternativas. No pongo el enlace para no darme autobombo.

Yo desconfío mucho de los fondos activos e incluso otros infames productos de aseguradoras y no me río de ellos de esa manera (lo intento), simplemente los catalogo como una “elegante manera de dejar de ganar dinero”. Porque seamos sinceros se puede ganar dinero, pero no es óptimo.

Y además reconozco que tienen su público, son para personas que no saben o no quieren programar una transferencia a principio de mes. Personas que prefieren que le pasen el recibo como si fuera la luz o el gas. Personas que no saben ni con que aseguradora lo tienen contratado y que de cualquier otra manera no ahorrarían.

Las personas que conozco con estos productos son así y además no conocen otra cosa.

Por ultimo, mis felicitaciones a @SalvaDuque por la publicación en el tema “¿En qué no queréis ahorrar?”. Disculpad, estoy con el móvil y no tengo el enlace a mano. Simplemente me pareció brillante la manera de enlazar:

Yo pago a todo tipo de profesionales.

Yo también pago a profesionales financieros.

Tú deberías contratar un producto financiero como el mío y pagarme.

No estoy troleando, simplemente me pareció genial, pero se veía el plumero.

Bueno, pues mira, el 1% de comisión en 30 años a largo plazo con una rentabilidad media del 7% y aportando mensualmente 200€ se traduce en 245417 euros ganados gracias al interés compuesto (72000€ de tu capital + 173417€ de intereses).

Pero, debido a la comisión tu capital se ve reducido a 201907€ o lo que es lo mismo, las comisiones se habrían comido la friolera de 43510€ de tu dinero y solo es un 1%.

Ese 1% también se ‘beneficia’ del interés compuesto en tu contra, así que si, es muy importante.