Segun voy leyendo e informandome un poco me parece que la unica ventaja que te ofrecen empresas como Indexa Capital es precisamente este balanceo de la cartera. ¿Que es exactamente? ¿Se puede hacer manualmente y ahorrarte los costes?

Se puede, sólo hay que vender y comprar fondos hasta restablecer la proporción inicial de los fondos.

Ejemplo:

- Compras en proporciones 80/20

- Con el tiempo pasa a ser 75/25

- Rebalanceas para dejarlo de nuevo en 80/20

Pero entonces no me estaría comiendo las comisiones de compra?

1 me gusta

La mayoría de los fondos indexados / plataformas no cobran comisión de suscripción.

Y también puedes balancear simplemente ajustando las siguientes compras para mantener los porcentajes; no hace falta que te marees haciendo traspasos, salvo que tengas una cartera ya grande y sólo con compras no te llegue para compensar el desajuste.

1 me gusta

Teniendo en cuenta que además en cada categoría tendrás que rebalancear, por ejemplo en RV: 35 Usa, 35 Europa, 20 Emergente, 10 Japón y en RF 80 bonos Europa 20 bonos usa

Eso o ir a lo sencillo tener 2 fondos solamente por ejemplo: 80.msci y 20 rf ![]()

1 me gusta

¿Pero por qué esa obsesión con ahorrarnos costes?

Los costes de gestión de cada producto son los que garantizan que se cumple el servicio contratado.

Es bueno que haya costes de gestión y es bueno porque quien gestiona se esfuerza por obtener buenos resultados.

Os imagináis un taller en el que pretendiéramos ahorrarnos la mano de obra.

Te darían las piezas para que te las instalases tú mismo no tendrías factura ni garantía por la reparación.

¿Alguien piensa que merece la pena ahorrarse ese coste, dedicar ese tiempo y asumir (seguramente) peores resultados?

2 Me gusta

Sí, yo lo pienso, sobre todo cuando no ahorrarse ese coste implica dejar de ganar mucho dinero, hasta el punto de no compensar.

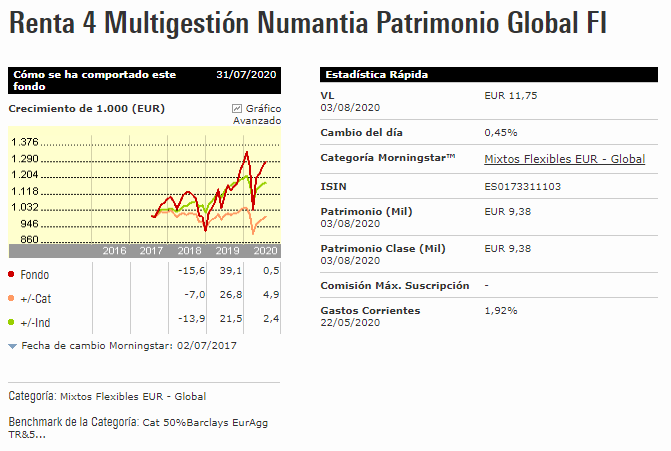

De ahí que haya fondos activos buenos (Numantia) y fondos activos malos (Cobas, AzValor, etc.). ¿Aporta valor un gestor en Cobas? No hasta la fecha.

Cuando un profesional (de cualquier industria) es necesario, se contrata cuando no aporta valor, no.

1 me gusta

Me parece muy buen tema, pero tal vez para otro hilo.

Yo pago comisiones contento cuando tengo claro el servicio que se me presta, por ejemplo con un roboadvisor. La clave en mi opinión es la transparencia en las reglas del juego.

Los partícipes de alguno de los fondos mencionados por @InversorProvinciano podrán quejarse del rendimiento del fondo, pero cuando se suscribieron sabían qué comisiones iban a pagar.

Otra cosa es que hay muchos tipos de comisiones y no es lo mismo una comisión de entrada, que una de éxito, o de custodia.

1 me gusta

Tampoco creo que sea tan sencillo como medir cuantitativamente los resultados. Los resultados pueden indicar que se creó valor por un conjunto de causas. Entre esas causas puede estar la labor del gestor o no. En cualquier caso lo que te interesa es si creará valor en el futuro y ahí la causalidad entre haberlo creado en el pasado y crearlo en el futuro no está tan clara.

Con un enfoque cuantitativo, aunque más fácil, te condenas a ir con retrovisor. Veo más lógico centrarte en el proceso. Tú crees que analizar compañías de una determinada manera tiene esperanza positiva? Pues céntrate en confirmar si eso es lo que te están vendiendo (el análisis, no los resultados)

Aunque quitaras todas las comisiones cobradas seguirían muy en negativo frente a índices. Así que la causa principal de los malos resultados (en este corto plazo) no puede venir por ahí.

1 me gusta

Sí, se pueden hacer, son sencillas y te ahorrarás costes.

Ya te han explicado en qué consiste, tú tienes unos % definidos, al cabo del tiempo se desbalancea. Con tus aportaciones puedes ir equilibrándolo para volver a esos %.

Incluso puedes transpasar de un fondo a otro sin coste (Que alguien me corrija si no es así, lo pregunté en el foro y me comentaron que así era).

Las comisiones se comen la rentabilidad y, dado que no hay ningún producto que bata al mercado a largo plazo, mejor indexarse con las comisiones más bajas posibles (Fondos Vanguard). Indexa hace un gran trabajo, pero a mi por lo menos no me aporta nada que no pueda hacer yo contratando los fondos por mi cuenta y superando esa rentabilidad al ahorrarme comisiones. Todo ello dedicándole muy poco tiempo.

2 Me gusta

Efectivamente no hay comisiones por traspaso, pero puedes estar algún día fuera de mercado, que si tienes mala suerte, puede ser peor que una comisión.

Personalmente voy a estar al menos un tiempo en Indexa y más adelante supongo que acabaré por gestionar la cartera yo, salvo que vaya muy liado y prefiera seguir delegando. A mí los roboadvisors me parecen una forma excelente de entrar a la inversión, fijarse en cómo trabajan y cuando ya pilotas mejor, pues seguir por tu cuenta.

3 Me gusta

Basicamente por que esas comisiones juntadas al interes compuesto a la larga son un dinero importante.

A parte de esto, no planeo hacer el ajuste manualmente, sino automatizarlo. Si veo que no es posible pagaré las comisiones obviamente.

1 me gusta

No sé. Creo que en los casos de los que estáis hablando, (fondos indexados) las comisiones nunca superan (o no deberían superar) el 1 % anual.

Ante todo, reconozco que en este canal el “bicho raro” soy yo, porque yo soy de delegar y pagar por la gestión de las inversiones y este canal está especialmente dedicado a introducir en el mundo de la inversión autogestionada, cosa que respeto aunque no comparta.

Me gusta participar y leer lo que decís, por sí aprendo algo, pero lo que no consigo entender es como se le puede dedicar tanta pasión a inversiones en las que un coste de gestión del 1%, o menos, puede suponer dejar de ganar dinero hasta el punto de no compensar.

Esto lo ha dicho @InversorProvinciano y parece que lo ratifica @Jesus1 y @Ric.

La verdad es que me cuesta encajar que una buena gestión no justifique un coste del 1%. Y si en los fondos Indexados no se justifica ese coste, será que no hay buena gestión y por lo tanto no será una buena inversión.

Sí esta actividad que practicáis es deportiva, lúdica o es un juego para ocupar el tiempo libre, lo entenderé, pero sí se trata de ganar dinerillo, no lo pillo.

Disculparme

2 Me gusta

Es todo un detalle por tu parte, jamás lo hubiera pensado…

No te lo tomes a mal, no comparto en absoluto tu punto de vista, pero me alegro muchísimo de que estés tan convencido y que encima ganes dinero con ello.

Enhorabuena y mucha suerte

1 me gusta

Ojo, yo veo los gastos de gestión normales si lo que quieres es que alguien lleve tus gestiones por ti. La cosa es que yo creo que el trabajo que hace una persona (o sistema informatico) y me cobra por ello lo puedo automatizar, por lo que ni pierdo tiempo ni dinero.

Sobre como un 1% te puede quitar dinero? Facil, a largo plazo 100€ en comisiones del primer año se convierten, por ejemplo, en 265€ que no ganas de tu inversion inicial a los 20 años si reinviertes siempre a 5% de interes y eso solo referente a las comisiones del primer año.

Otra cosa es en inversiones a corto plazo, ahi lo que dejas de ganar por comisiones es muy cercano a lo que te han cobrado directamente.

1 me gusta

Pongamos números más redondos:

Fondo de referencia indexado: 10% anual, 0,25% en comisiones. Rentabilidad neta para el cliente: 9,75%.

Fondos no indexados, 3 casos:

- Fondo no indexado: 10% anual, 2% en comisiones. Rentabilidad neta para el cliente: 8%.

- Fondo no indexado: 11,75% anual, 2% en comisiones. Rentabilidad neta para el cliente: 9,75%.

- Fondo no indexado: 12% anual, 2% en comisiones. Rentabilidad neta para el cliente: 10%.

Para igualar al fondo indexado has de sacar consistentemente 1,75% de rentabilidad anual (extra), caso muy improbable y que cumplen muy pocos fondos.

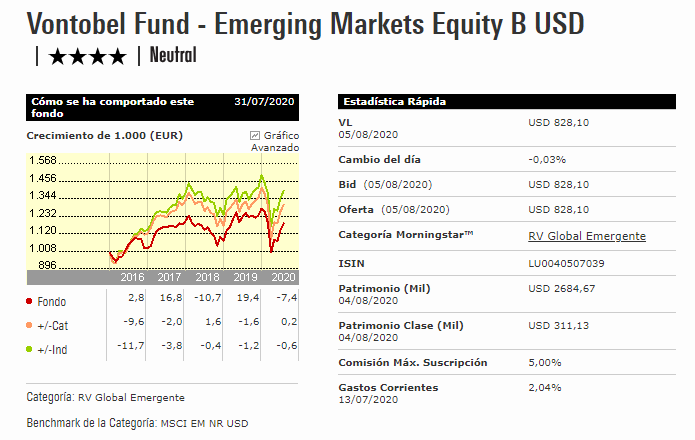

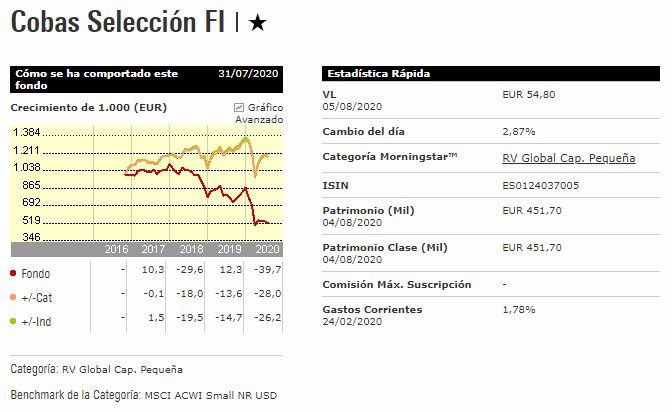

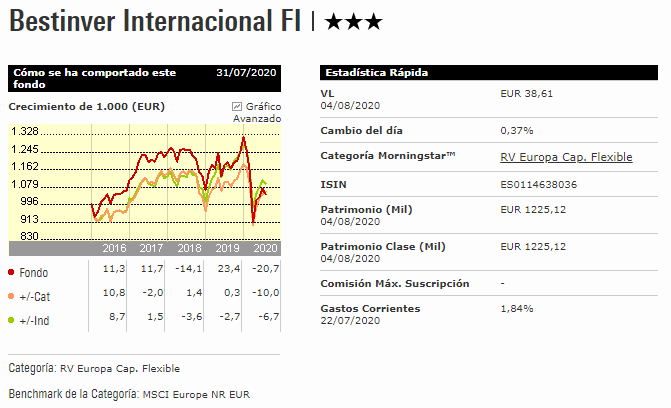

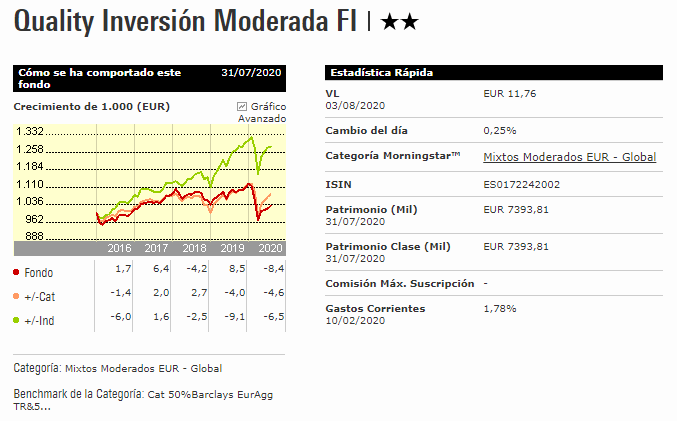

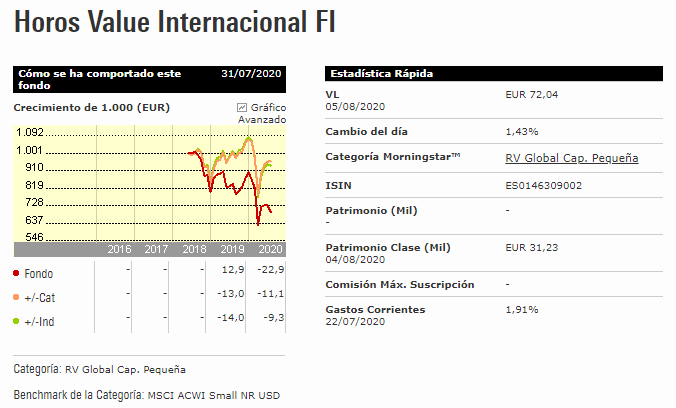

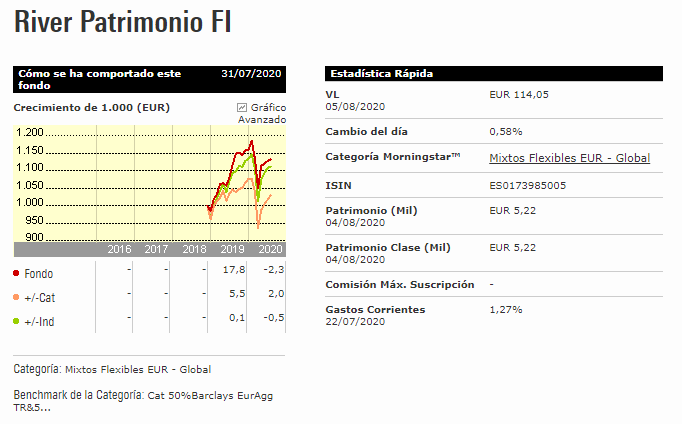

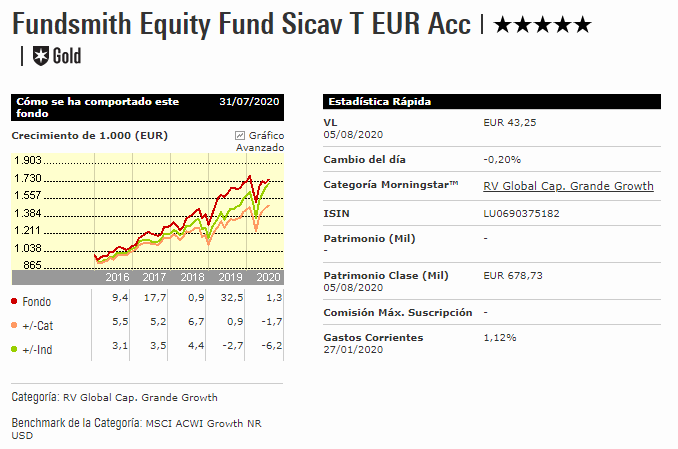

Veamos algunos fondos activos que se comercializan actualmente. Nota: El Quality Funds es un superventas, y a los gestores de Horos les han dado hasta premios. De traca.

Por último, veamos algunos fondos de gestión activa y de calidad.

Hay “gestores” y “gestores de comisiones”, a los primeros les doy lo que haga falta, a los segundos, ni agua.

5 Me gusta

No me parece correcto el análisis.

En primer lugar por los plazos (estamos locos!), me parece que hace falta bastante más perspectiva.

Pero sobre todo porque mides por resultado. Tienes a unas personas en cobas analizando de una determinada manera, con una experiencia… y tienes a Emerito haciendo lo mismo a su manera, con su forma de analizar… en qué sentido unos “gestionan” y otros “gestionan comisiones”? Depende de lo que el mercado haga o cómo? Y si se da la vuelta el mercado cambiamos de opinión?

No, ambos analizan, siguen un proceso. Unas formas funcionarán mejor y otras peor. Y los resultados a corto tampoco inclinan la balanza. Creo que en estos tiempos ademas hace falta un poco de humildad en este sentido. Muchos somos muy nuevos y nos ponemos a juzgar gente con muchos años a la espalda.

https://twitter.com/UnPezWallStreet/status/1291170540372336640

De nuevo, el enfoque que me parece adecuado es:

- Investiga sobre qué tipo de enfoque / análisis debe funcionar en el largo plazo.

- Paga a alguien para que desarrolle ese proceso y asegúrate de que lo hace

Se puede hablar mucho sobre el punto 1, si es posible batir al mercado, hacerlo de forma consistente, con qué tipo de estilo…

Y también del punto 2. Yo centraría el tiro en los que efectivamente te dan algo distinto a lo que te han vendido (closet index).

1 me gusta

La verdad es que no entiendo algunas de las afirmaciones más contumaces de este foro. Empiezo a pensar que me he equivocado de sitio.

No entiendo tres cuestiones que se repiten sistemáticamente:

1.- La obsesión de que lo más importante de los fondos de inversión son sus comisiones y, por tanto, esto excluye automáticamente a todos los que no sean indexados.

2.- La otra cuestión es la obsesión por diversificar SIEMPRE a través de un fondo de inversión de “amplio espectro”. Y cuanto más amplio, mejor.

3.- La creencia absoluta y grabada a fuego de que solo los índices indexados baten al mercado a largo plazo.

Según la creencia generalizada del foro TODOS tendríamos que invertir en un solo fondo de inversión indexado al MCI World y daría lo mismo en qué gestora ya que sus comisiones apenas varían de unas a otras. Y además estaríamos en este fondo toda una vida. Amén….

Pues no.

Una de las principales ventajas de los fondos de los fondos de inversión es su tratamiento fiscal al poder hacer traspasos sin tributar. Aprovechemos esta ventaja. Pudiendo cambiar de fondo, porqué no estar en cada momento en sectores y países diferentes según situación geopolítica y económica que uno crea apropiadas.

Yo creo que a partir del momento más agudo de crisis del COVID19 el país recomendado para estar invertido es sin duda USA, y desde mi punto de vista uno de los sectores más apropiados es el sector tecnológico.

Hay multitud de fondos que baten al mercado a largo plazo. Repito multitud y a largo plazo.

Estoy en cuatro fondos (3 tecnológicos y otro de renta fija privada) que me han reportado desde el 7 de abril pasado más de un 30 % en su conjunto y en los que espero estar invertido si no ocurre algo inesperado, al menos hasta las elecciones americanas. Después ya veremos, que para eso están los traspasos.

En dos de estos fondos pago 1,4 % de comisiones totales, en otro un 1,5 % y en el cuarto el 1,25 %. Algo menos de lo que se indica en la web, que son comisiones máximas. Todos baten ámpliamente a sus índices ¿Para qué quiero un fondo indexado si yo puedo dirigir de forma sencilla mis propias inversiones? Si pintan bastos yo mismo “rebalancearé” a otros sectores o zonas.

3 Me gusta

Cuando compras algo lo que importa es el resultado… Y en este caso te están cobrando por hacer su trabajo mal, simplemente eso. Te puedes equivocar como gestor, ¿Pero tanto?

Genial, supongo que has encontrado fondos activos y de calidad, de eso trataba, de que si pagas por algo, de resultados. ![]()