Guillem, en el caso que expones habría que tener cuenta la ventaja que supone la optimización fiscal automática que te realiza INDEXA al realizar las retiradas=ventas mensuales una vez comienzas a retirar ese 3%.

Supongo que también lo podrá realizar uno mismo.

1 me gusta

100% Javi, de hecho es lo que comento un poco aquí:

https://lahormigacapitalista.com/optimizacion-fiscalidad-fondos-inversion/

2 Me gusta

Un truco para beneficiarte de esto si lo haces de manera manual, es transferir fondos a indexa cuando te toque empezar a rescatarlo.

5 Me gusta

Hola! Me ha surgido una duda, leyendo tu post… Si ambas entidades tienen sus fondos en Inversis, ¿te computaría el total de ambas entidades para el cálculo de lo que te cubre el fondo de garantía? Es decir… si tuviera 50K en Indexa y 60K en Finizens… ¿Cuánto tengo cubierto?¿Los 110K o sólo 100K? Gracias!

1 me gusta

Así es, solo sería 100.000€ para ambas entidades ya que el valor es por titular. Aún así me consta que podría haber cambios en la entidad de custodia por lo que dejaría de ser un inconveniente si tienes más de 100k entre ambas plataformas.

2 Me gusta

¿Quieres decir que Indexa Capital (o Finizens) igual cambia de Banco?

Sí, por lo visto están haciendo pruebas privadas con otra entidad para que sus clientes puedan elegir en el futuro. Aún no es oficial

4 Me gusta

Hola @Guillem, me surge una duda al leer este hilo sobre los fondos Indexados. Tengo claro desde hace tiempo que el siguiente paso después de iniciarse con algun roboadvisor seria la gestión manual, sobretodo por la comisión de custodia de estos. Primero eso sí leer leer y leer para aprender todo lo que se pueda.

Pero, que podemos hacer los que ya hemos empezado con el MSCI World en un roboadvisor, lo traspasamos? lo dejamos pero le damos otro enfoque con otros fondos y asi el MSCI World lo tengo en la cuenta sin custodia?

Todas estas dudas me las planteo porque me gusta mucho tu cartera que se puede consultar en la hormiga…te gestionas de forma manual el MSCI World y los vanguard por tu cuenta sin comisiones de custodia y luego tienes otros tantos fondos en Indexa con menos peso en la cartera tipo Japan y no me acuerdo cuales mas. Tu que harías con mi MSCI World de Indexa si tengo previsto en un futuro también la gestión manual? Se supone que es el fondo que mas peso debe tener ya que en teoría es el que mejor funciona.

(perdon por el tocho  )

)

1 me gusta

Yo lo dejaría como ya lo tienes, cuando aumentes el volumen, montate un Indexa Capital pero gestionado manualmente.

Hola @InversorProvinciano, también te sigo en tu blog y por Twitter, nos estais ayudando mucho.

Te refieres a que pase del Roboadvisor y luego tire de gestión manual dentro de Indexa? No sé si lo he entendido bien. Si fuera asi, se nos seguiría aplicando la comisión de custodia, no?

Hola bixo! Disculpa, no sé si termino de entender tu situación. Ahora mismo estás con un roboadvisor con una cartera de menos de 10.000€, de ahí que tengas el MSCI World con ellos, es así? Tu duda es saber cuál es el siguiente paso?

Me refiero a que montes una cartera estilo Indexa pero por tu cuenta, en Openbank o Selfbank.

1 me gusta

Correcto… si al final con el tiempo y mas capital me acabo montando una cartera por mi cuenta, fuera de Indexa, que hago con el MSCI World que tengo ya ahí? lo traspaso? Tu en Indexa por ejemplo, tienes con menos peso otra serie de fondos para diversificar, pero el MSCI (el mas importante) lo tienes fuera, y sin comisiones.

Yo lo que he hecho es hacer un seguimiento de la cartera que me da Indexa capital para el capital que he aportado. Y por otro lado me he creado una cartera yo que gestiono de manera manual.

Actualmente la tengo en Openbank y con sólo dos fondos:

-Amundi Funds - Index Equity Emerging Markets AE-C

-Amundi Funds - Index Equity World/AE-C

Los que te recomiendan mucho por aqui…

Hecho esto y aunque hay mil aplicaciones, exceles etc… para hacer el seguimiento yo lo que uso es RANKIA - Mi cartera. Tiene app y web. Simplemente por sencillez.

Me he crearo 3 carteras:

-La mía

-La de indexa <10K

-Otra de indexa >10 riesgo 10/10

En la mía sí meto los aportes mensuales las otras no(aunque hay que tener cuidado con el rabalanceo). Simplemente lo hago para ver cómo va mi cartera frente a las que me da el roboadvisor por si en algún momento me compensa cambiar al roboadvisor de alguna manera: Comprar pq está barato, empezar a aportarle pq lo hace mejor, traspasar la cartera pq quiero olvidarme de la gestión…

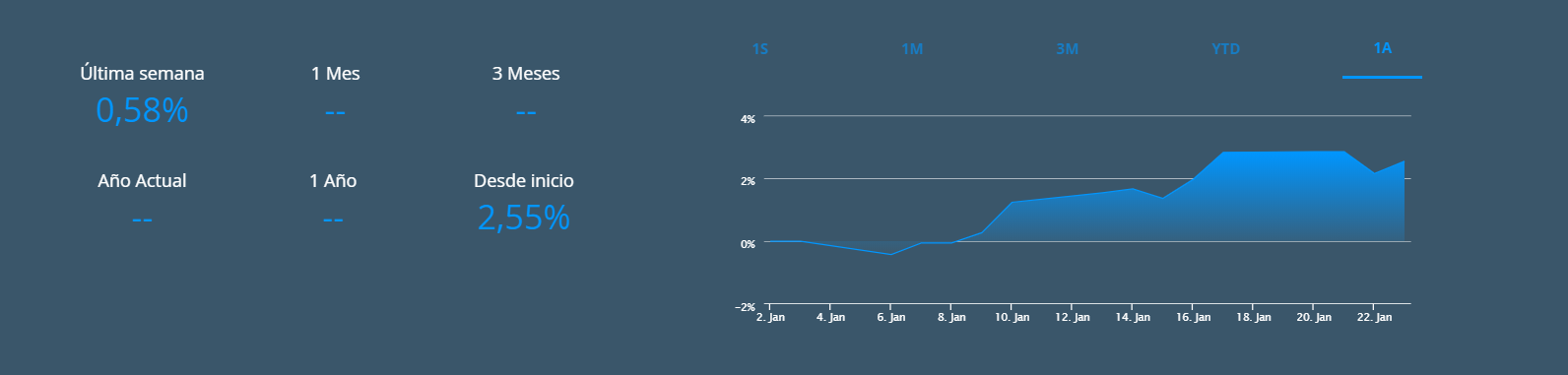

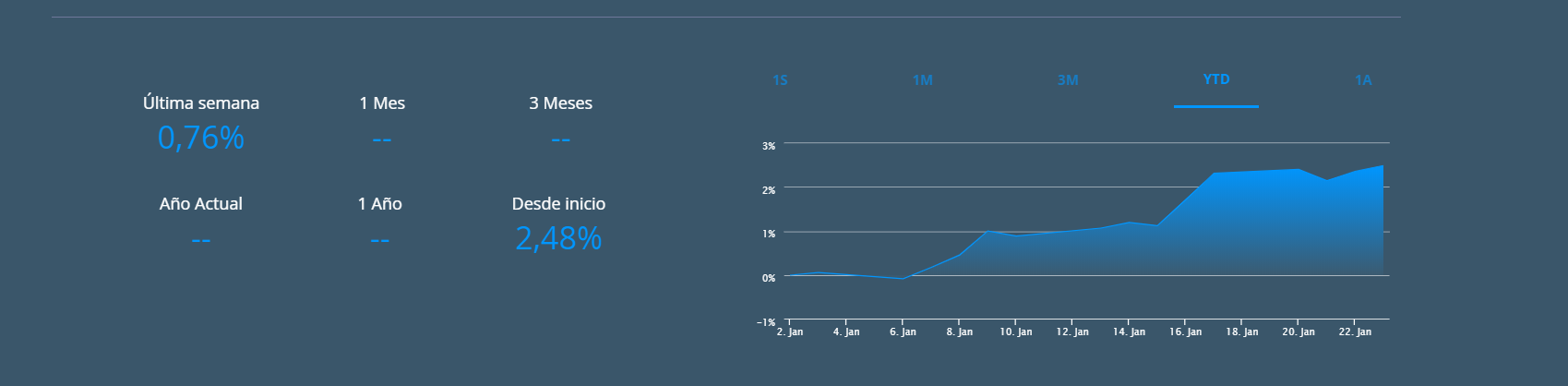

Desde que lo sigo, más o menos están iguales:

-Mi cartera(la de arriba):

-Indexa <10K 10/10:

Aunque con una gran diferencia, el de indexa tiene 20% en RF con el fondo:

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000T1HT

Es decir, estoy asumiendo más riesgo(con un fondo en emergentes) por unas décimas de más beneficio hasta ahora(menos un 0,3% más o menos de costes de gestión)

Con estos datos ya es decisión de cada uno, pero al menos tenerlo presente

1 me gusta

El MSCI World puede ser equivalente a una cartera de varios fondos indexados, no te preocupes por tenerlo o no en Indexa. En este sentido, podría ser válido tener el MSCI World en ambos sitios si para ti tiene sentido tener ambas inversiones de forma simultánea. En mí caso lo incluyo en la personal no porque sea el más importante, sino porque me parece adecuado tener una exposición que refleje la capitalización mundial y además simplificar mucho la cartera. Espero haberme explicado.

2 Me gusta

Perfecto chicos (@Guillem, @InversorProvinciano, @Magnos),

muchas gracias por las aclaraciones!

1 me gusta

Un poco en esta línea… ¿creeis que tiene sentido tener una cuenta en Indexa con menos de 10 mil euros donde la mayoría del capital está invertido en Vanguard World y además de forma independiente capital invertido en Amundi World?

1 me gusta

Hombre, es redundante pero tampoco está “mal”. Simplemente tienes 2 huchas en lugar de 1. Entiendo que lo de Indexa es con roboadvisor y el de Amundi lo gestionas tu mismo ¿no?

Así es Hamster.

Lo que no tengo claro es que hace Indexa a partir de los 10 mil euros y si merece la pena seguir engordándola.

¿Alguien que aclare ese tema?

1 me gusta

@dcuri, creo que a esto puedo responder yo,…

menos de 10000€ tu inversión se divide en 2 partes en función a tu nivel de riesgo:

Vanguard Global Stk Idx Eur -Ins

Vanguard Global Bnd Idx Eur -Ins

y si inviertes entre 10000 y 100000 pasaría a repartirse de un modo un poco más complejo entre:

Vanguard European Stk Idx Eur -Ins

Vanguard US 500 Stk Idx Eur -Ins

Vanguard Japan Stk Idx Eur -Ins

Vanguard Emrg Mk Stk Idx Eur -Ins

Vanguard Euro Inv Gr Bnd Idx Eur -Ins

Vanguard Eur Gv Bnd Idx -Ins

Vanguard Euroz Inf Lk Bnd Idx -Ins

Tienes toda la info de como quedaría tu cartera en este enlace

https://indexacapital.com/es/esp/model

Por otro lado, el sentido que tiene invertir con indexa menos de 10000€ es un acierto para quien quiere empezar con inversión mensual, pero no sabe muy bien como hacerlo de otra manera, pero para quien esté ya en este foro y comience a tener unos conocimientos mínimos de que es esa inversión de menos de 10000€ en indexa, pues creo que puede hacer lo mismo o muy parecido como bien dice siempre @Hamster_OnFire con menos comisiones

2 Me gusta