Opiniones y reseñas de Finizens: Plan de inversión

Empresa: Axon Wealth Advisory Digital A.V., S.A.U.,

Servicio/Producto: Plan de Inversión (robo advisor)

Descripción: Finizens ofrece su Plan de Inversión que son carteras automatizadas de fondos de inversión indexados con bajas comisiones. A partir de un test determinan la cartera de inversión más adecuada según tu situación y tolerancia al riesgo. Están regulados por la CNMV y el Bando de España.

Otra información: Finizens ofrece una valoración gratuita de la cartera de fondos de inversión, además de bajar las comisiones cada año que estés con ellos. También ofrecen Planes de Pensiones, Planes de Ahorro y Plan para Niños (ambos son un Unit Linked).

Aquí puedes dejar tu opinión y puntuación del Plan de Inversión de Finizens.

En mi caso tengo un plan de ahorro vinculado a un seguro de vida (unit linked) en este caso la inversión mínima es de 50 euros. En este producto mi valoración es muy positiva, no puedo opinar sobre el Plan de Inversión propiamente dicho.

Yo después de leer todos los mensajes del foro sobre esto, estoy intentando abrir cuenta con ellos.

El proceso es rapido y muy claro y genera confianza.

Estoy atascado en el punto de la videollamada.

Realicé la llamada y enseguida me atendió un asesor de inversis para confirmar mis datos y sacarme fotos,por desgracia tengo el dni rajado y no me lo dan por valido.

Asi que hasta que no renueve el dni no puedo continuar.

Hasta ahora todo bien es lo unico que puedo opinar.

Llevo algo menos de un año con ellos y de momento va todo genial. Cualquier consulta te la resuelven rápido y sin muy efectivos. La aplicación es muy clara e intuitiva.

Yo llevo desde mediados de octubre con ellos, hace cuatro meses, cuando abrí una cuenta con 12.000€ en la cartera 4. Antes del mes metí otros 5000€ y, además, he ido haciendo aportaciones mensuales de entre 300€ (el mínimo para que operen) y €500. Además, entre noviembre y diciembre cambié a la cartera 5 con ayuda de mi asesor personal, que me dijo qué tenía que responder en el cuestionario. Éste siempre ha estado disponible y, además, aunque la consulta la haga por email siempre me responde con una llamada telefónica.

En cuanto al comportamiento de la cartera, mis cálculos me decían que este mes debían bajar los índices un 10% para que mi inversión sólo bajara el ~10% de beneficios acumulados después de estar subiendo como un cohete, dejando la cuantía total de mis aportaciones intacta. ¿Cómo se ha comportado al final mi cartera en esta semana trágica? Ha bajado 500€ con respecto a los 19.500€ que había puesto de mi bolsillo. No está mal teniendo en cuenta que ha sido una de las caídas más rápidas y más pronunciadas partiendo de máximos históricos desde 1928, como he leído, así que he aprovechado esta semana para meter 1500€ adicionales en previsión de un rebote fuerte cuando se acabe la histeria vírica.

Alta sencillo y rápido, en mi caso funcionó todo ok.

La interface es correcta y muy intuitiva.

El único pero , podrían ser los 10k iniciales, que para iniciarse da un poquito de vértigo, he restado una estrella por este motivo aunque entiendo que no influye en la calidad del servicio.

Otro de mis primeros pasos fue abrir cuenta con ellos y muy contento aunque esté viviendo momentos de bajadas importantes, ves con mucha claridad como está funcionando tu inversión.

Me sorprendió el tiempo que tomó desde que hice la transferencia hasta que llegó a la cartera. Y despues el tiempo de realizar los movimientos.

Siempre habláis de hacer aportación extra cuando hay caídas. El concepto lo entiendo, pero… De cuanto tiene que ser la caída? Y, si tarda tanto en hacer la transferencia y los movimientos, cuando llegue el dinero ya se habrá recuperado la caída por lo que el aporte extra no tiene sentido.

Seguramente lo que no tiene sentido es lo que digo, ya veis que soy un novato. De momento la cartera ya ha bajado un 1’39%

Justo es lo que llevo yo pensando desde el lunes…en mi caso tengo INDEXA.

Desde que doy ok al traspaso desde mi banco, hasta que se hace la compra efectiva, pueden pasar

entre 3 y 4 días…

Aportar un extra en la caidas siempre es un plus, pero no una obligación: básicamente porque te obliga a hacer un seguimiento regular a la cartera e igual prefieres estar tranquilo y pasar de todo. O bien ya estás aportando regularmente y no tienes dinero extra para meter.

Otra cosa que hay que mirar es qué tipo de cartera tienes pues no es lo mismo tener un 100% en RV (que es mucho más volátil), que tener un 30% , donde la volatilidad será menor.

Yo, en mi caso, llevo un control mensual de los valores liquidativos de donde invierto, y cuando hay una caida de un 15% hago una aportación extra (suelo invertir sobre el 90% de mi ahorro “seguro”) y si llegara al 25% intentaría hacer otra. Un ejemplo estos meses fue el fondo Andromeda Value, en el que llevo muchos años y se ha marcado en pocos meses un -20%, o el famoso MS Asian Oportunities, que también ha tenido caidas fuertes. Pero como te digo, eso hace q tengas que hacer más seguimiento y puede “complicar” la estrategia.

Me parece interesante para “perezosos” que nos va bien olvidarnos de los balanceos y vamos en modo automático a 25 o más años en las inversiones de fondos indexados.

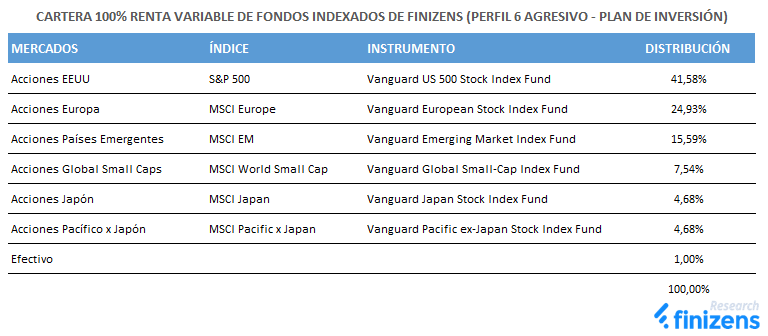

Los que domináis el tema, ¿Qué os parece la composición de esta cartera? Os lanzaríais a por el cambio de cartera de 5 a 6 teniendo en cuenta que vamos a largo, con dinero que “no necesitamos” ahora con 30 años…

Un saludo.

Realmente es imposible saber si va a batir no al indice, pero es “interesante” que salga un producto 100% RV para la gente que quiera ese tipo de cartera. La RF también es un activo y en una cartera diversificada puede ser interesante. Pero también puede haber situaciones donde quieras aumentar el “riesgo”. Yo, por ejemplo, cuando conseguí un inquilino para el piso que tengo cambié el fondo Baelo (60/40) por el True Capital (100% RV pero grandes empresas), porque la renta que recibía me permitía tener una nueva fuente de ingreso y me daba cierta seguridad adicional.

Por lo que estoy viendo esta nueva cartera no esta disponible ni para el plan ahorro ni para el plan de pensiones (que aquí sí tendría claro que la pondría).

Empresa: Axon Wealth Advisory Digital A.V., S.A.U.,

Empresa: Axon Wealth Advisory Digital A.V., S.A.U., Servicio/Producto: Plan de Inversión (robo advisor)

Servicio/Producto: Plan de Inversión (robo advisor) Descripción: Finizens ofrece su Plan de Inversión que son carteras automatizadas de fondos de inversión indexados con bajas comisiones. A partir de un test determinan la cartera de inversión más adecuada según tu situación y tolerancia al riesgo. Están regulados por la CNMV y el Bando de España.

Descripción: Finizens ofrece su Plan de Inversión que son carteras automatizadas de fondos de inversión indexados con bajas comisiones. A partir de un test determinan la cartera de inversión más adecuada según tu situación y tolerancia al riesgo. Están regulados por la CNMV y el Bando de España. Enlace: Página web

Enlace: Página web Otra información: Finizens ofrece una valoración gratuita de la cartera de fondos de inversión, además de bajar las comisiones cada año que estés con ellos. También ofrecen Planes de Pensiones, Planes de Ahorro y Plan para Niños (ambos son un Unit Linked).

Otra información: Finizens ofrece una valoración gratuita de la cartera de fondos de inversión, además de bajar las comisiones cada año que estés con ellos. También ofrecen Planes de Pensiones, Planes de Ahorro y Plan para Niños (ambos son un Unit Linked).