Lo reviso

Muchas gracias por toda la información en este hilo. Y eso que aún no he podido ver los vídeos de @Guillem!!

@JGPA me ha parecido razonable tu planteamiento. De hecho, yo, que últimamente estaba pensando en abrir un PP me he puesto a hacer cuentas gracias a tu excel!

En mi caso soy actualmente autonomo, aunque aclaro que esto no siempre ha sido así y además hay probabilidades en que vuelva a estar en regimen general.

Aun asi, me gusta la idea de tener al menos un suplemento el día de mañana, de ahí el PP.

Ahora mismo cuento con un tipo impostivo del 45%, por tanto poniendo los numeros sobre la mesa, parece que tiene sentido empezar a invertir en un PP, incluso poniendo una rentabilidad del 3% en el PP y de un 7% en el FI.

Lo mismo que dices, no me planteo “rescatar” mi FI en mínimo 15 años, por tanto la falta de liquidez del PP no debería ser el problema.

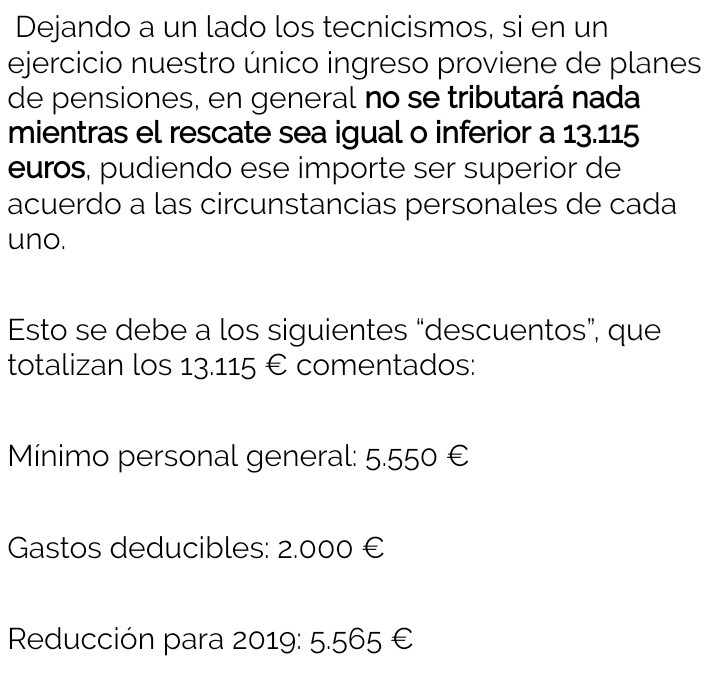

Tengo que darle algunas vueltas, pero tiene buena pinta. Lo que me “pierdo” un poco es cómo hacerlo a la hora del rescate…porque, aunque me planteo tener mis “deudas” pagadas para esas fechas, no sé si con aprox. 1.000€/mes podremos vivir.

Es decir, yo creo que tendré mi jubilación (a saber cuánto me corresponderá), y aparte ahí es donde rescataría mi PP, por tanto es fácil que el tipo impositivo me suba.

Además, al fin y al cabo, mi teoría de la Libertad Financiera es que podamos disfrutar y gastar en un nivel similar al actual pero sin tener que “ir a la oficina”, simplemente con el rescate mensual del FI y del PP junto con la posible jubilación…

De todos modos a ver si saco algo de tiempo y puedo verme el vídeo.

Ya digo, muchas gracias por tanta claridad

4 Me gusta

Muy buenas @Guillem,

No se muy bien como plantear la siguiente pregunta.

¿Si tienes tu propia empresa, como puedes vincular/crear la posibilidad de beneficiar a tus empleados (osease tu mismo) con un plan de pensiones indexado?

Gracias de antemano,

Dalí

1 me gusta

Hola Dali_de_Gala, puedes hacerlo aportando desde la empresa a un plan de pensiones de empleo. Si quieres me puedes preguntar por ello, en cuyo caso te podrá informar con más detalles

Tras los futuros cambios legislativos, en los que la deducibilidad pasa de 8.000€ a 2.000€; creo que sería interesante abrir de nuevo debate.

- Los globos sonda son permanentes. De ahí a que sea efectivo, está en veremos. Sugiero hablar entonces. La mitad de las propuestas luego no llegan.

- Nada cambia. En el PP, el primer euro que metes es más rentable y menos arriesgado que el último euro que metes. Si solo dejan 2k, pues 2k serán. Menos es nada.

2 Me gusta

Para que esto ocurra, se han de aprobar los presupuestos (creo).

1 me gusta

Ni idea. Un profesor mío del instituto solía recomendarnos no pre-ocuparnos de las cosas (en el sentido de no ocuparse antes de tiempo de algo que quizá nunca ocurra). Se me quedó grabado.

2 Me gusta

¿Esto es posible? ¿Cuál es exactamente la jugada? ¿No tener residencia fiscal en España, pero sí en un paraiso fiscal?

Ese caso concreto lo desconozco (me extrañaría que no te cobraran por perder la nacionalidad a la hora de rescatar) pero algo había con tema portugal me suena…

Estrategias más sencillas me parecen estas

https://twitter.com/papa2fire/status/1296351237135269888

https://twitter.com/ImpuestosIF/status/1034042886755631104

2 Me gusta

El importe máximo se reduce a partir de 2021 hasta los 2.000 euros anuales en los planes de pensiones con una deducción fiscal de 900e…

Creéis que sigue mereciendo la pena por ejemplo alguien con el tipo marginal del 30% abrirse ahora un plan de pensiones si solo se pueden aportar 2.000€?

1 me gusta

Creo que la pregunta debe ser si te merece la pena invertir en el subyacente del plan de pensiones con esas condiciones (iliquidez, fiscalidad, etc.).

En mi caso si nos bajan el máximo lo que voy a hacer es seguir aportando lo mismo a mi cartera indexada, solo que aumentaré el porcentaje a los fondos y tendré que reducir el del PPI, al menos hasta que vuelvan a cambiar la normativa.

La planificación en mi caso no cambia, simplemente me adapto a los vehículos que tengo disponibles.

3 Me gusta

Gracias por tu respuesta @contraenfoque. Y si tuvieras que escoger si abrir un plan de pensiones hoy en día? Lo abrirías o cambiarías tu estrategia a solo fondos de inversión?

Excluyendo el tiempo dedicado a entender el tipo de vehículo y elegir un PP adecuado, sin duda. El beneficio relativo ahora es igual (incluso aumenta). El absoluto, si terminan bajando la reducción, bajará. Al bajar el absoluto puede no merecer la pena todo ese estudio inicial por 2k. Es como si yo te cuento un método super rentable pero solo te dejo invertir un euro. Pues igual no te perece la pena el análisis. Pero si ese estudio ya lo tienes hecho o crees que puede resultarte sencillo, no veo razón en contra.

De hecho, en la medida en que creas que sí, si te das prisa en el estudio igual hasta puedes aprovechar los 8k un último año.

1 me gusta

Sí, a mí sí que me sale a cuenta, hoy lo volvería a abrir.

¿Durante este año aun se pueden desgravar hasta 8 mil euros en PP, no? Es decir, si invierto 3 mil euros en un PP hoy mismo los puedo desgravar en la renta del año que viene ocurra lo que ocurra con las decisiones de nuestro querido gobierno.

Alguien sabe si esto del máximo 2000 euros es igual para los autónomos o hay alguna manera de aportar similar a la de las empresas que mantienen los beneficios que tenían, es decir, los 8000 euros?

Por otro lado, buscando alternativas, como podríamos hacer de la manera más eficiente posible utilizar el dinero que invertimos en fondos indexados para pagar el palazo de Hacienda? No se si me explico, si ya no vamos a poder aprovechar los planes de pensiones como Estrategia para desgranar, habría alguna manera o algún vehículo de inversión que nos sirviera para no tener que “perder” tanto dinero al hacer la declaración de la renta?

Dejo por aquí esta estrategia. No tengo una opinión sobre el tema pero parece un arbitraje claro.

Muy interesante Diego! Yo lo contrataría pero desgraciadamente tengo otro préstamo que me impide firmar otros préstamos.