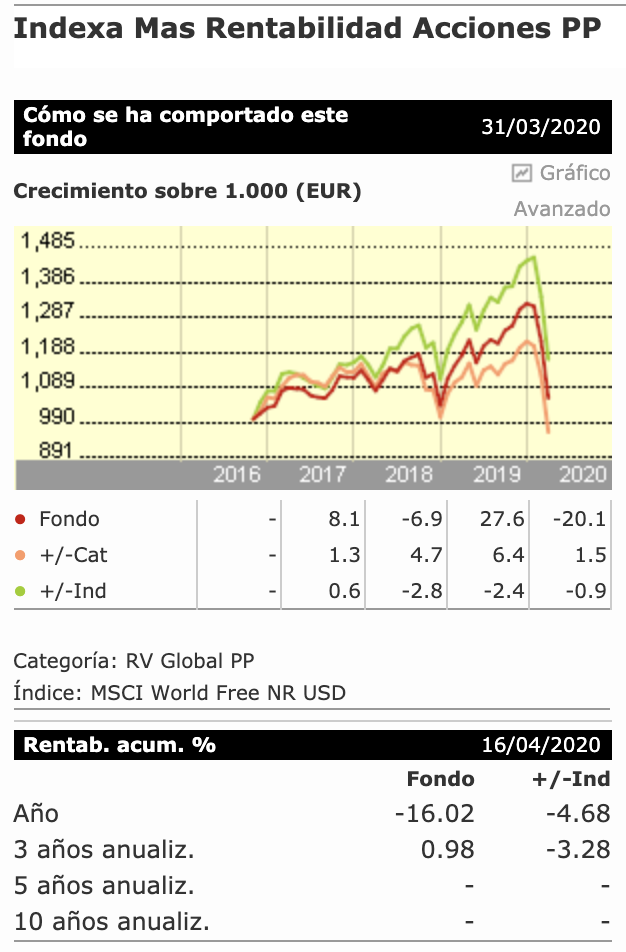

Un GAP del 3% es muchísimo, pero a 3 años anualizados (lo que lleva en el mercado el PP mas acciones de indexa), es lo que lleva frente al MSCI World, según Morgninstar

Además, incluso para un margen de diferencia menor (del 1%), para una persona que plantee alcanzar la libertad financiera en mas de 20 años, no termina de merecer la pena (en cuanto a rentabilidad, en temas fiscales no me meto)

Estoy de acuerdo. La cosa es tener la suerte de encontrar un PP que no altere los “contenidos” que ya tienes en cartera.

Algunos comentarios sobre el gap:

No me parece correcto extrapolar ese -3% anualizado. Si replica al índice, esa diferencia no es sostenible y terminarán cerrando el PP. Si no lo replica (replica otro índice algo distinto), habrá probablemente reversión a la media.

Extrapolar ese -3% implica asumir que no hay ningún PP con un gap menor, y que no lo habrá en el futuro (de otra forma podrías traspasarlo).

Tampoco deberías usar la rentabilidad relativa frente al indice, sino frente al fondo que comprarías alternativamente (qué comisiones tiene ese fondo? qué gap lleva?).

Tampoco consideras (aunque esto me parece prudente) la posibilidad de reducir el tipo marginal en reembolso.

Ten en cuenta que la gráfica de rentabilidades relativas que pasé antes era con planes que tienen 10 años de vida. Ahora creo que hay más variedad.

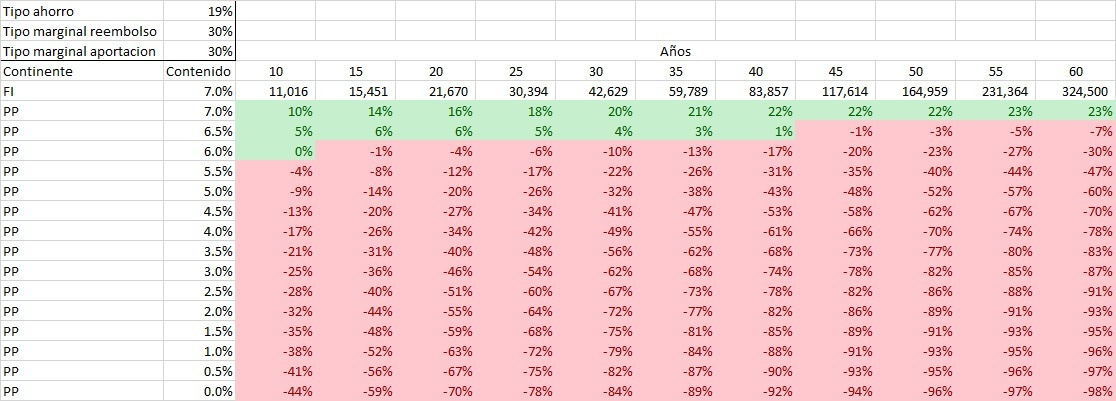

Un enfoque quizá más simple consistiría en analizar la aportación individual. Tipo esto:

Has hecho los calculos tambien con un tipo impositivo mas alto, tipo 45%? Estamos 100% seguros que una cartera bogle da una rentabilidad media de 7%?

Otra cosa a tener en cuenta es los PP es un producto muy nuevo y es muy probable que salgan carteras mas buenas en unos años y puedas traspasarlos.

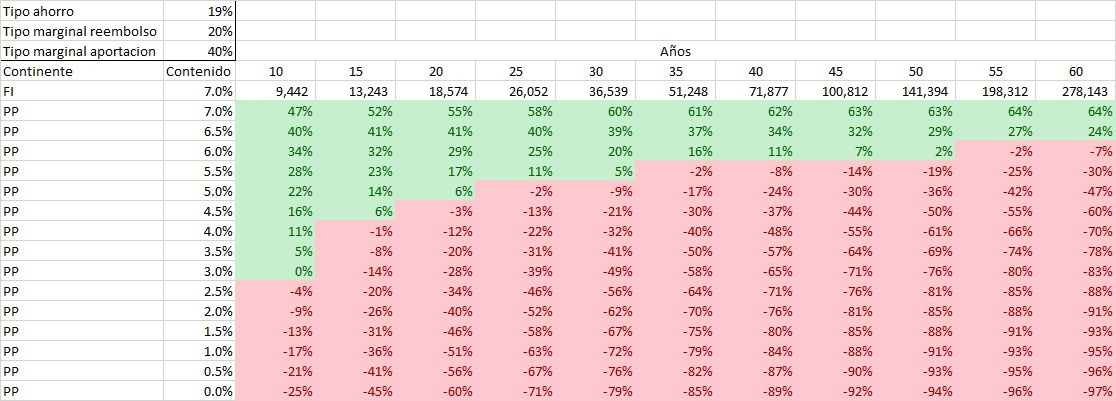

Otro problema que veo en el analisis, es que haces 8K en PP vs 8K en indexado. Que pasaria si en cambio comparamos 8K en PP y (8K+3.6K) en indexados VS 16K en indexados?

El motivo es que la normativa de diversificación de los Planes de Pensiones es más exigente que la de fondos de inversión, aquí hay más información si quieres entrar en detalle:

Solo lo he hecho para un tipo del 30%, aunque al fin y al cabo es cambiar un dato en excel. En cualquier caso, para el tipo del 45%, manteniendo el resto de datos (ahorro anual y rentabilidades), el escenario sería mas favorable.

Por supuesto que no. Me he basado en una rentabilidad histórica y aproximada, simplemente a efectos de comparación. Lo que realmente importa es la diferencia de rentabilidad entre fondos y PP.

El análisis está hecho para 8K en PP y 8K+ 2.4K (tipo del 30%). Y ahí es donde hago hincapié. No hay que dejarse “engatusar” por esos 2.4K si a cambio vamos a obtener rentabilidades peores. Quiero decir, hay que pensar: “estoy invirtiendo 2.4k mas en total, pero 5.6K menos en fondos indexados” ¿Rentabilidad o cantidad?

El PP intenta tener exposición al mercado mundial pero hay que tener en cuenta las restricciones a las que están sometidos los PP (comentaron algo mas arriba). Si te fijas en la cartera del PP de indexa, pese a ser “indexado”, los ETF y productos que incluye son bastante diversos. No es una cartera MSCI WORLD o S&P+Eurostoox600+MSCI Japon+Emergentes. Creo que la intención es buena, pero hay que tener en cuenta que la normativa y regulación de los PP puede jugar en contra de la rentabilidad.

Tengo que aclarar que lo comparo con el índice porque la alternativa que pongo (y que considero) es un fondo indexado. No considero ni PP activos (que los habrá muy buenos) ni fondos activos (mas de lo mismo). Simplemente porque mi filosofía de inversión se basa en la indexación.

Efectivamente, yo simplemente he presentado la simulación para mi caso, pero claro está que para tipos impositivos mas altos la cosa sale bastante mejor, sobre todo si pretenden reducir sus ingresos en la supuesta IF o jubilación.

En cualquier caso, hay que tener en cuenta algo muy importante: para jubilaciones tempranas/independencia financiera, para los inversores en PP con rentabilidades menores al 6-7% , no valdrá la regla del 4% (que de por sí ya es dudosa).

Por poner un ejemplo, el que alcance la IP financiera en 20 años para el caso que muestras en tu última tabla, cruzando con un PP del 5% de rentabilidad. Aunque a primera vista parezca “rentable” hay que tener en cuenta que la intención es vivir de esas rentas muchos mas años, y por lo tanto interesan mas 18,574 partes produciendo un 7% anual que 18,574+6% produciendo un 5%.

Personalmente no le veo ninguna pega. Eso sí, son muchos ETFs y cuesta entender bien el asset allocation, pero a parte de eso es uno de los PP con menos comisiones, sino el que menos. Personalmente me quedo con la cartera 9/10 den PP para tener algo de renta fija.

Un ejercicio muy interesante, muchas gracias por compartirlo. Veo que te gusta el excel tanto como a mí hehe

En mi opinión, dudo muchísimo que las carteras de PP vs fondos indexados tengan una diferencia de más de 1-2% anual a largo plazo, y eso ya me parecería una diferencia abismal. Yo creo que compensa y con creces.

Muy bueno, aquí es clave tener en cuenta los tipos impositivos en el momento de retiro. También es cierto que en este sentido, parece que sea más fácil que suba el tipo del ahorro que el del IRPF.

Una persona con 20 años que comience a invertir exclusivamente pensando en la jubilación a los 67 años.

Si aplica la TECNICA DEL BOTIJO con estos parámetros:

a lo largo de su vida sólo va a cambiar el perfil de riesgo, empezaría con un 10/10 y lo iría modificando en función de su edad

valora que la inversión la puede hacer en un Fondo Indexado o en un Plan de Pensión Indexado

Mantiene el mismo fondo o plan a lo largo de su vida

La cartera del fondo es equivalente a la del plan en cuanto a activos incluidos en la misma

El resultado final a los67 años va a ser muy superiorcon un Plan de Pensiones que con un Fondo de Inversión puesto que el plan de pensiones le habrá permitidodeducir anualmente el irpf y el rescate tanto del plan como del fondo lo va a ir realizando en ambos casos progresivamente.

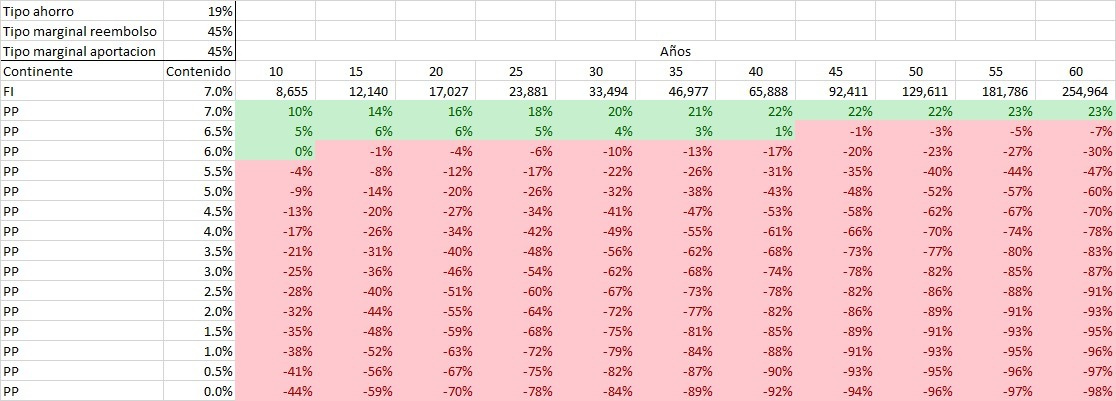

Ojo que lo que importa es la diferencia entre tipos marginales (aportación-rescate). Con un tipo del 45% en aportación y rescate estamos en las mismas:

Sí, sí, te había entendido. Pero que la rentabilidad del índice sigue sin ser buen indicador para tomar la decisión. Tu decisión en concreto es o el PP de Indexa o (supongo) un FI indexado de indexa. Ese FI también tendrá un gap frente al índice. Tendrá como poco las comisiones de los fondos/ETF más las de Indexa (un 1% o así?).

Cierto, pero eso también pasa en parte con un FI. En periodo de reembolso, si el FI te da un 7%, tendrás que quitarle los impuestos de plusvalias y te irás acercando a medida que pase el tiempo a todo plusvalía (7%*(1-0.19)=5.5%).

En tu caso concreto puede ser. En el mio (PP activo) no.

Yo esto no lo tengo tan claro. La opinión pública es un punto. Pero yo creo que los impuestos tienen más que ver con la capacidad (con poder ponerlos) que con la opinión. Pensemos que las rentas del trabajo están mucho más cautivas (aunque cada vez menos quizá) que las del capital. Es un calculo complicado de hacer la verdad.

Muy buenas. Una auténtica pasada tu charla en Value School sobre los planes pensiones, súper interesante. Me quedó una duda. Si mientras estás aportando eres residente fiscal en España y por tanto te estás desgravando impuestos, pero a la hora de rescatarlo vives fuera de España, ya sea UE o incluso otro continente, ¿cómo funcionaría fiscalmente? Es decir, te desgravas en España pero cuando lo saques los impuestos los pagarán en el país en que vivas con su política fiscal? En caso de ser así, podría ocurrir que estuvieras ahorrándote impuestos en España para pagarlos en otro país diferente en el momento del rescate, ya fuera total o parcial.

Hola Álvaro, muchas gracias por tu feedback! Espero que la charla fuera útil

La fiscalidad internacional de los Planes de Pensiones es un tema que no he profundizado demasiado pero he encontrado este artículo que quizá te ayude:

Básicamente dependerá de si el país donde residas fiscalmente tiene convenio de doble imposición con España, en caso de que no sea así te van a aplicar la retención en origen de acuerdo a la Ley.

Ojo, que igualmente es interesante, puesto que estamos hablando que si lo rescatas en el extranjero es sobre el IRNR que es una porcentaje fijo del 19%, con lo que independientemente de si tienes otras inversiones o rentas, nunca vas a pagar más de un 19% sobre la cantidad que rescates.

@Guillem viendo la ultima parte de la charla que me la perdí en directo. Sobre los “triquitos” para no pagar en rescate, qué pegas le ves a este? Porque permitiría retirar sin pagar hasta 22k (14k en el peor de los casos).

Digo que no me queda claro cual es el limite máximo tal y como comentaba aquí por lo siguiente:

Sigue sin quedarme claro el punto del máximo para no hacer la declaración. Si una persona casada y con 2 hijos cobra 15.000 de un PP y no tiene otras rentas (ni pensión publica, ni trabajo, ni rentas imputadas…):

a) Aplica LIRPF 96.2.a (máximo sin obligación de declarar) y no tiene que declarar por no alcanzar el límite de 22.000 euros.

b) Aplica LIRPF 96.3.c (máximo sin obligación de retener) y sí debe declarar ya que supera el límite de 14.000 euros.