Hola! Se me ha ocurrido un ejercicio a ver si alguien se anima a resolverlo (yo soy novato y no sé resolverlo)

Mi pregunta es: ¿Cotizar para la jubilación o invertir y no tener jubilación? El caso es que si dejara de pagar autónomos (medio-imposible siendo freelance) y pusiera esa cantidad en (fondos indexados? o lo que sea, no controlo mucho yo ) que me saldría más a cuenta a 20 años?

Las dos cosas, yo de hecho hago tres:

Seguridad Social, al mínimo.

Plan de pensiones, al máximo.

Fondos indexados.

Pero si tuviera que quedarme con una opción preferiría sencillamente fondos o planes de pensiones, sencillamente por tener el dinero yo y no un tercero (El gobierno) que no sé qué decidirá hacer con ese dinero dentro de 30 años.

En cualquier caso yo me pensaría mucho dejar de pagar la cuota de autónomo, pero eso es otro hilo…

Yo te recomendaría un PIAS pero muchos de aquí te lo quitaran de la cabeza. Seguramente lo mejor para vencer la inflación y tener un buen monto al final de la vida laboral es indexarse.

Yo soy autónoma y no tengo plan de pensiones, estoy invirtiendo en fondos indexados. Por que mejor un PP? Que sabéis de que van a dejar de desgravar los planes de pensiones? Algo he oído por ahí recientemente…

Hola! Hay varios hilos que hablan sobre ésto por aquí busca y encontrarás, hay mucho crack suelto

A grandes rasgos si no me equivoco lo de PP en autónomos es depende de la retención que te hagan. Habitualmente es un 15%, pero va subiendo en función de tus ganancias, en el momento que pasa del 19% IRPF ya te sale a cuenta un plan de pensiones, xq rescatarlo te enchufan si o si un 19%.

Puedo equivocarme en las cifras pero la historia es esta, depende de tu facturación.

En lugar de un plan de pensiones, lo ideal seria tener un pias (yo tengo el de axa). Lo cual te permite la disponibilidad a partir del 4ºaño, tanto para ti como para tu negocio en caso de que lo necesites.

La gente a la que más admiro piensan que los pias son basura. Ahí lo dejo.

Sobre planes de pensiones. El PP concreto no te puedo ayudar, lo ideal sería que no cambiase la composición de tu cartera, es decir, que busques un PP que tenga dentro lo mismo que ya tengas a través de algún fondo y simplemente hagas el switch. Así te aseguras que la rentabilidad bruta será la misma y solo tienes que analizar el efecto fiscal. De paso te aseguras que el hecho de elegir un PP no condiciona tu decisión sobre el contenido, la clase de activo en la que inviertes.

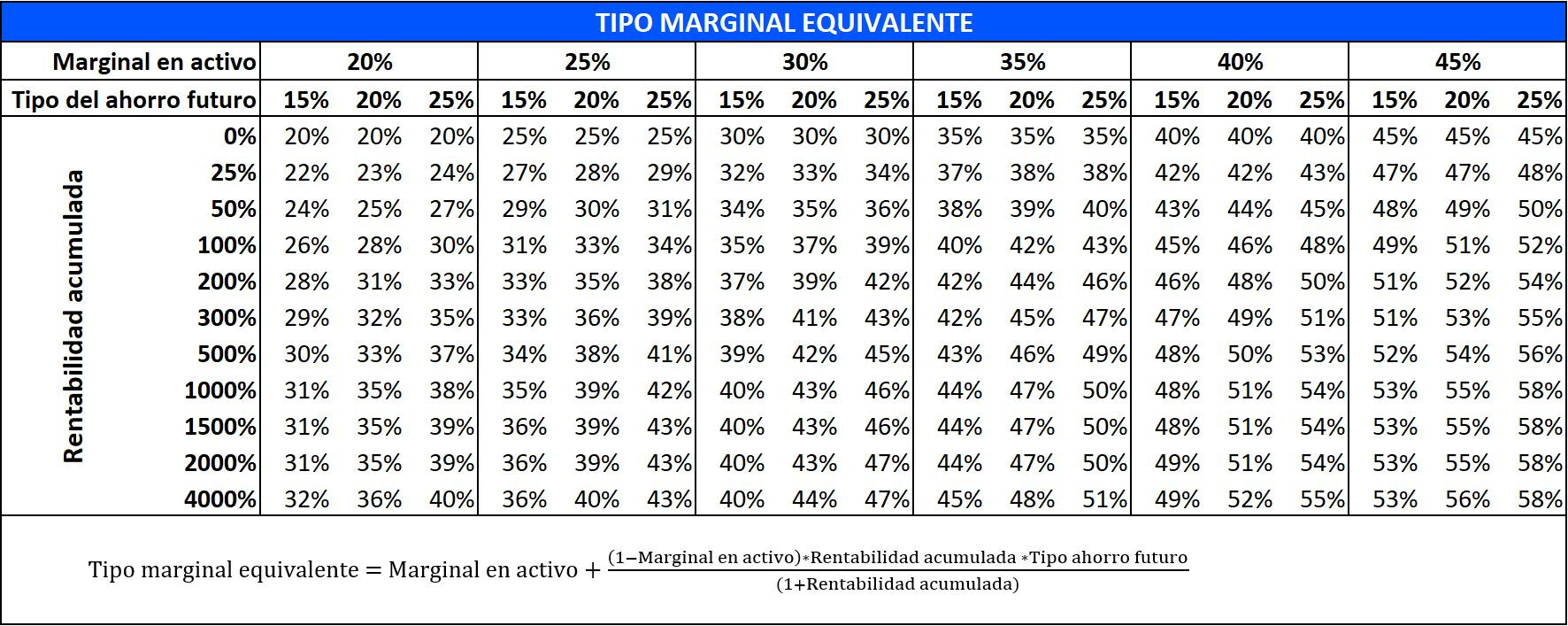

El análisis no es simple pero tampoco hace falta ser premio nobel. Estimas una cosa que llaman “tipo marginal equivalente” que viene a ser el punto muerto. Si terminas pagando al rescatar más que ese número mejor el fondo de inversión, si terminas pagando menos habrás ganado dinero con el PP. Lo ideal es que exijas cierto margen de seguridad que compense incertidumbre y riesgos.

Sobre por qué te lo han recomendado. El tipo marginal equivalente sale mayor (eso es bueno para el PP):

cuanto más se reduzca tu tipo aportación-rescate

y cuanta más rentabilidad acumulada consiga el contenido.

Los autónomos normalmente tienen más volatilidad de ingresos, pueden aportar los ejercicios que les haya ido muy bien y no hacerlo los ejercicios mediocres. Podrían llegar a rescatar a tipo 0% si se quedan en paro.

Además, suelen cotizar por el mínimo, cosa que no podemos hacer los trabajadores por cuenta ajena. Eso implica una pensión pública menor->menores rentas del trabajo futuras->menor tipo futuro->mayor reducción de tipo.

Me podrias explicar mejor esto? Yo soy autónoma, estoy empezando aunque tarde con mi plan de ahorro e inversión y me planteaba si sería beneficioso o no abrir un plan de pensiones, sin embargo no me decido debido a los rumores que se escuchan de que dejarán de desgravar en breve

La decisión del PP es como cualquier otra, según algunas variables será más beneficioso o menos. Los autónomos son un colectivo para los que la decisión está un poquito más clara que para los demás por las 2 razones que he comentado.

Sobre esto, demasiado ruido. Ya lo he comentado muchas veces. No hay que ocuparse antes de tiempo de cosas que igual ni pasan. Pero, si fuera a pasar seguro, lo que habría que hacer sería maximizar la aportación mientras todavía exista desgravación.

) que me saldría más a cuenta a 20 años?

) que me saldría más a cuenta a 20 años?